Прошедший 2024-й год стал для рынка недвижимости непростым.Первое полугодие характеризовалось активностью со стороны покупателей, а во втором наметился спад спроса и замедление продаж в ряде сегментов. Однако говорить о кризисе не стоит: спрос на квартиры уменьшился, покупка усложнилась, но недвижимость все равно приобретают в качестве объекта инвестирования.

Обзор текущей ситуации на рынке

В последние годы спрос на квартиры был высок, цены на жилье тоже росли. Для девелоперов сложилась благоприятная ситуация. Благодаря программе безадресной льготной ипотеки россияне активно покупали новостройки.

Рост интереса к вторичке

После того, как дешевой ипотеки не стало, желание россиян приобрести квадратные метры уменьшилось. Это и понятно — кредиты при рыночных условиях стали непомерно дорогими.

Люди начали чаще присматриваться к объектам вторичного рынка. Если раньше благодаря госпрограмме между стоимостью первичного и вторичного жилья была ощутимая разница, то теперь она сократилась.

Сокращение продаж и увеличение цен на новостройки

Ожидаемого некоторыми падения цен не случилось. Девелоперы при условиях удорожания стоимости строительства не могли себе позволить давать большие скидки.

А некоторые собственники вторичного жилья и вовсе решили повременить с продажей. Они сняли квартиры с экспонирования, стали сдавать арендаторам. По итогам года сбыт жилья сократился на 18%. А внутри Московской области уменьшение составило 19%.

Цены на строящееся жилье по стране даже выросли — средний рост равен 11%. Правда, для столичного региона эта цифра ≈ 7%.

Факторы, влияющие на спрос

Интерес потребителей зависит от экономических условий в первую очередь. Влияют и социальные факторы.

Ключевая ставка

За первый квартал 2025 ключевая ставка Центробанка не изменилась. Она составляет 21%. Кредиты дорогие: ставки на рыночных условиях называют заградительными, «драконовскими». Льготные программы остались — семейная, дальневосточная ипотека, — но их мало.

Даже при этих условиях некоторые инвесторы считают, что стоит приобретать недвижимость с целью заработка. Такая стратегия касается квартир высокого ценового сегмента — бизнес, премиум. Считается, что таким объектам не грозит снижение стоимости. Это не лишено смысла. Элитное жилье расположено в престижных локациях, часто — внутри зеленых зон, недалеко от заказников, рядом с отличной инфраструктурой. Дома сделаны из материалов высокого качества.

Например, если говорить о Сочи, то цены на элитное жилье выросли на 24%. Инвесторы могут заработать: стоимость посуточной аренды увеличились более чем на 15%.

Демография

Немало молодых покупателей, которые хотят разъехаться с родителями, купить пусть небольшую студию, но зато свою. Правда, большинство из них приобретали недвижимость по льготной ипотеке. Например, в последние месяцы большинство квартир, приобретенных с привлечением заемных средств, были оформлены по семейной ипотеке.

Прогноз спроса на квартиры в 2025 году

Многое зависит от кредитно-денежной политики Центробанка. Укрепление или ослабление рубля повлияют на стоимость займов для покупки жилья.

- Эксперты прогнозируют, что прирост цен в сегменте новостроек будет меньше, чем в прошлом году — на уровне 6-8% по стране.

- На вторичном рынке динамика окажется умеренной, ведь этот сегмент тоже оказывается под давлением дорогой ипотеки. Во многих локациях предрекают околонулевой рост. Кое-где даже возможно снижение — как правило, в районах и городах с конкуренцией за покупателя: Московский регион, северная столица, Ленинградская область.

В Сбере сделали предварительный прогноз по выдаче ипотеки в 2025 году. Согласно нему, объем выданных средств уменьшится на 14% по сравнению с 2024-м, на 45% по сравнению с показателями 2023-го.

Исходя из этих данных, можно говорить о том, что спрос на квартиры упадет. Прежде всего это касается сегментов эконом и комфорт. Ситуация с недвижимостью категорий бизнес и премиум обстоит лучше за счет изначально платежеспособной, финансово устойчивой аудитории.

Люди будут стараться покупать квартиры в престижных локациях. Речь идет о мегаполисах, курортных городах: здесь ликвидные лоты. На таких объектах легче зарабатывать, сдавая в аренду или перепродавая в будущем.

Текущие тренды на рынке

Покупатели чаще выбирают недвижимость, где девелопером предусмотрена развитая инфраструктура, комфортная городская среда:

- Дворы без машин благодаря подземной парковке.

- Магазины, аптеки на первых этажах домов.

- Школы, детсады поблизости.

Такой комфорт присущ новостройкам, а не домам, возведенным в советские годы. Хотя внутри сегмента вторички есть «сталинки». Они пользуются спросом у круга покупателей.

Другой тренд — использование технологий. Для сектора недвижимости характерно внедрение цифровых инструментов, облегчающих выбор объекта. Например, VR-туров. Информационные технологии делают сделку купли-продажи — быстрее, а управление недвижимостью — проще.

Третья тенденция — растущая популярность загородной недвижимости. Она началась еще в эпоху пандемии. Люди интересуются загородным жильем с подведенными коммуникациями. Оно по комфортабельности не уступает городскому.

Рекомендации для покупателей

При покупке квартиры обращайте внимание на оставшиеся программы ипотеки с субсидией от государства — для семей с детьми, жителей Дальнего Востока.

Если вы не подпадаете под категории льготников, присмотритесь к инструментам, которые предлагают некоторые застройщики. Например, к беспроцентной рассрочке или системе Trade-in.

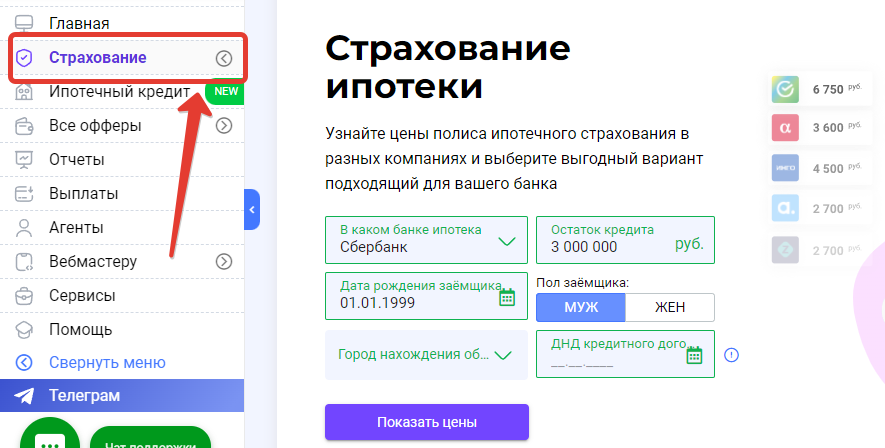

Чем сервис Pampadu выгоден риэлторам

Каким бы ни был спрос на квартиры в 2025 году, в условиях жесткой конкуренции на рынке риэлтору нужно искать дополнительные пути развития. Таким вариантом может стать сотрудничество с платформой партнерских продаж Pampadu.

Сразу после регистрации получите доступ к каталогу и сможете предлагать своим клиентам услуги, которые точно будут востребованы. Например, оформлять страховые продукты по выгодной цене. Ни один банк не выдаст ипотеку без страховки, но у самих банков за полисы придется переплачивать. Вы же сможете предложить клиенту продукт, который позволит человеку сэкономить, а вам получить вознаграждение.

Другой вариант заработка для риэлтора — помощь при оформлении ипотеки от ведущих банков страны. Вознаграждение начисляется после выполнения вашим клиентом целевого действия — в данном случае, получения ипотечного кредита.