Мини-КАСКО — один из самых простых продуктов для кросс-продаж в страховании. Полис не требует осмотра автомобиля и оформляется за пару минут вместе с ОСАГО. Для агента это дополнительная комиссия: одна сделка приносит доход сразу с двух полисов. В 2026 году мини-КАСКО все чаще выбирают и сами автовладельцы — как доступную защиту.

В этой статье руководитель страхового направления Pampadu Алексей Локтионов расскажет, что покрывает мини-КАСКО, чем оно отличается от полного КАСКО, кому подходит такой полис и как агенту выстроить продажи, чтобы получать стабильный дополнительный доход.

Если вы только начинаете разбираться в профессии, рекомендуем также прочитать статью «Как стать страховым агентом с нуля».

- Что такое мини-КАСКО и чем оно отличается от полного КАСКО

- Что покрывает мини-КАСКО: риски и исключения

- Кому предлагать мини-КАСКО: портрет клиента

- Мини-КАСКО как кросс-продукт к ОСАГО

- Сколько стоит мини-КАСКО и сколько зарабатывает агент

- Условия оформления мини-КАСКО: какие документы нужны

- Как оформить мини-КАСКО через Pampadu

Что такое мини-КАСКО и чем оно отличается от полного КАСКО

Мини-КАСКО — это продукт добровольного автострахования, который покрывает ограниченный набор рисков. В отличие от полного КАСКО, где защита распространяется практически на все основные страховые события — от мелких повреждений и стихийных бедствий до угона и полной гибели автомобиля, — мини-КАСКО позволяет клиенту выбрать конкретные риски и не переплачивать за расширенное покрытие.

Чем мини-КАСКО отличается от КАСКО:

- полное КАСКО предусматривает комплексную защиту автомобиля, тогда как мини-КАСКО распространяется только на заранее определенные страховые случаи;

- мини-КАСКО обходится значительно дешевле за счет ограниченного покрытия;

- для мини-КАСКО обычно не требуется осмотр автомобиля, поэтому полис можно оформить быстро — в том числе вместе с ОСАГО в рамках одной сделки.

Важно понимать, что мини-КАСКО — не «урезанная версия» полного КАСКО, а отдельный страховой продукт с понятной задачей: дать клиенту доступную защиту от наиболее вероятных рисков.

При этом полное КАСКО продавать сложнее: стоимость полиса значительно выше, а сама сделка требует более детальной проработки. Подробнее о специфике работы с этим продуктом читайте в отдельной статье.

Что покрывает мини-КАСКО: риски и исключения

Обычно страховое покрытие у мини-КАСКО — до 2 млн рублей (или меньше). Сумма выплат зависит от перечня рисков, но типовой набор у страховых компаний (далее — СК) обычно похож.

Как правило, мини-КАСКО включает один или несколько рисков, среди которых могут быть:

- ущерб в ДТП по вине водителей без ОСАГО (так называемое мини-КАСКО от «бесполисных водителей» — один из ключевых страховых случаев);

- угон транспортного средства;

- тотальную гибель ТС;

- ущерб от стихийного бедствия, техногенной аварии или повреждений животными.

Отдельно стоит отметить риск ДТП по вине водителя без полиса ОСАГО. Это сценарий, который клиент обычно легко понимает и воспринимает как реальную угрозу, поэтому логично начинать объяснение продукта с этого риска — он наиболее наглядный.

Что мини-КАСКО не покрывает

Вандализм, падение дерева, хищение отдельных деталей — эти риски могут входить в полное КАСКО, но не всегда в мини. Конкретный перечень исключений зависит от программы СК.

Важно учитывать: наполнение полиса всегда определяется правилами конкретной СК. Подробнее читайте в нашей базе знаний.

Практический прием для агента — до оформления уточнить у клиента, какой риск для него наиболее критичен, и подобрать программу с учетом приоритетов. Это снижает вероятность последующих претензий и повышает удовлетворенность после наступления страхового случая.

Кому предлагать мини-КАСКО: портрет клиента

Мини-КАСКО — универсальный продукт в портфеле страхового агента, потому что подходит почти любому клиенту, который оформляет ОСАГО. Рассмотрим три целевые группы.

- Опытные водители. Как правило, уже хорошо понимают реальные дорожные риски и не готовы переплачивать за расширенное покрытие. Для них мини-КАСКО — это способ закрыть конкретные страховые сценарии без стоимости полного пакета.

- Малоопытные автовладельцы. Для начинающих водителей полное КАСКО часто оказывается дорогим из-за повышающих коэффициентов по возрасту и стажу. Фиксированный тариф мини-КАСКО делает продукт более доступным и позволяет получить базовую защиту без существенной финансовой нагрузки.

- Водители с возрастными авто, которым стандартное КАСКО недоступно по условиям страховщиков. Для них мини часто остается единственным вариантом добровольной защиты.

Мини-КАСКО рекомендуется предлагать клиенту на завершающем этапе оформления ОСАГО — это эффективный инструмент увеличения итогового комиссионного вознаграждения агента.

Также можно прогревать клиентов на покупку через свои социальные сети — для этого можно использовать наши баннеры для сторис.

Мини-КАСКО как кросс-продукт к ОСАГО

Продажа мини-КАСКО в дополнение к полису ОСАГО — наиболее естественная точка входа. Когда клиент уже предоставил данные и настроен на покупку, кросс-продукт воспринимается как логичное расширение защиты, а не как навязанная услуга. Это позволяет закрыть две сделки в рамках одного контакта.

Формулировка имеет значение. Вместо вопроса «хотите мини-КАСКО?» лучше использовать сценарий с готовым решением: «Мы уже оформили ОСАГО — давайте сразу добавим защиту от бесполисных водителей. Это займет две минуты, осматривать автомобиль не нужно». Такой подход снижает вероятность возражений, акцентирует внимание на понятном риске и сразу предлагает клиенту удобное решение.

Если вы еще не работаете в страховании, но готовы попробовать, узнайте, как стать агентом по ОСАГО. Если у вас уже есть база клиентов, но не получается оформлять полное страхование, изучите статью «Как продать КАСКО, если у клиента уже есть ОСАГО».

Сколько стоит мини-КАСКО и сколько зарабатывает агент

Цена мини-КАСКО варьируется в зависимости от программы страхования и компании.

Приведенные ниже данные актуальны на момент публикации материала и представлены в ознакомительных целях. Актуальные тарифы и предложения доступны в калькуляторе Pampadu и базе знаний.

Например:

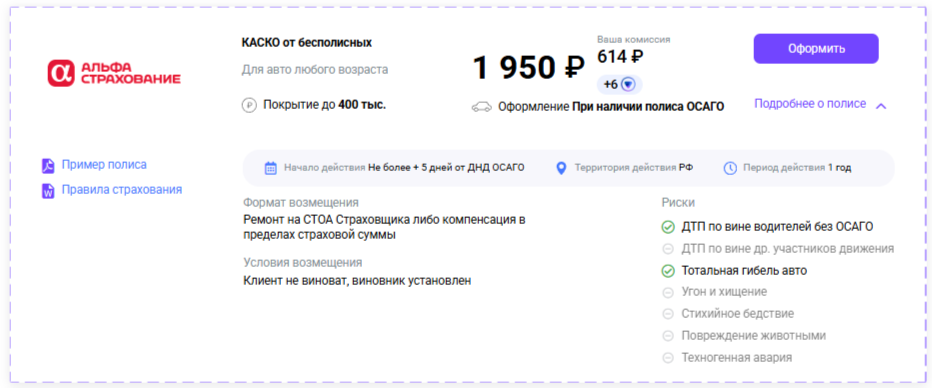

- в «АльфаСтраховании» цена страховки от бесполисных водителей и тотальной гибели составит 1 950 рублей (обязательно наличие ОСАГО), а покрытие — 400 тысяч рублей. Комиссия агента за оформление полиса — 614 рублей;*

- в «Согласии» для ТС возрастом до 9 лет и стоимостью до 1,5 млн рублей с обширным перечнем защиты от рисков цена полиса составит от 5 000 до 10 000 рублей (можно без оформления ОСАГО), покрытие — 1,5 млн рублей. Комиссия агента — 1 800 рублей.

Комиссия по мини-КАСКО зависит от продукта и составляет примерно от 600 до 4 000 рублей за полис при стоимости от 1 950 до 19 950 рублей. Это дает возможность подбирать вариант под разный бюджет клиента.

Главное — мини-КАСКО хорошо работает в связке с ОСАГО. Агент получает комиссию сразу с двух полисов и формирует клиентскую базу на будущее.

Например, 10 клиентов, оформивших ОСАГО и мини-КАСКО, через год придут на пролонгацию обоих полисов. В итоге агент не просто зарабатывает на первичной продаже, а получает повторный доход без дополнительных усилий по привлечению.

Условия оформления мини-КАСКО: какие документы нужны

Чтобы оформить мини-КАСКО онлайн, вам понадобятся:

- паспорт страхователя;

- ПТС или СТС;

- паспорт собственника ТС (если отличается от страхователя).

В мини-КАСКО предусмотрен мультидрайв, поэтому водительские удостоверения при оформлении не нужны — все водители автоматически допускаются к управлению без ограничений по их числу. Для клиентов с несколькими водителями в семье или часто меняющимися — это весомый аргумент.

Подробнее с особенностями оформления можно ознакомиться в нашей базе знаний.

Ограничения по автомобилю

Типичные ограничения по параметрам автомобиля:

- «Согласие» — ТС до 9 лет, стоимость до 1,5 млн рублей;

- «ВСК» — ТС до 15 лет, стоимость до 5 млн рублей;

- «АльфаСтрахование» — доступны разные варианты, ознакомиться со всеми вариантами можно в калькуляторе Pampadu.

Перед расчетом сверяйте параметры авто клиента с условиями СК — это предотвращает отказ на этапе оформления.

Мини-КАСКО оформляется без осмотра — это важное преимущество. Обязательно озвучивайте это клиенту, чтобы снять типичный барьер «это долго».

Особенности оформления по разным СК

Приведенные ниже данные актуальны на момент публикации материала и представлены в ознакомительных целях. Актуальные тарифы и предложения доступны в калькуляторе Pampadu и базе знаний.

| Параметр | АльфаСтрахование | ВСК | Согласие |

| Требование ОСАГО | Да | Нет | Нет |

| Возраст авто | До 10 лет | До 15 лет | До 9 лет |

| Стоимость авто | До 2 млн рублей | До 5 млн рублей | До 1,5 млн рублей |

| Страховое покрытие | До 2 млн рублей | До 1 млн рублей | До 1,5 млн рублей |

Оформлять мини-КАСКО от «АльфаСтрахование» удобно, когда ОСАГО оформляется в тот же день — данные можно подтянуть автоматически, сделка занимает минимум времени. Мини-КАСКО от «ВСК» и «Согласие» можно оформить даже клиенту без ОСАГО.

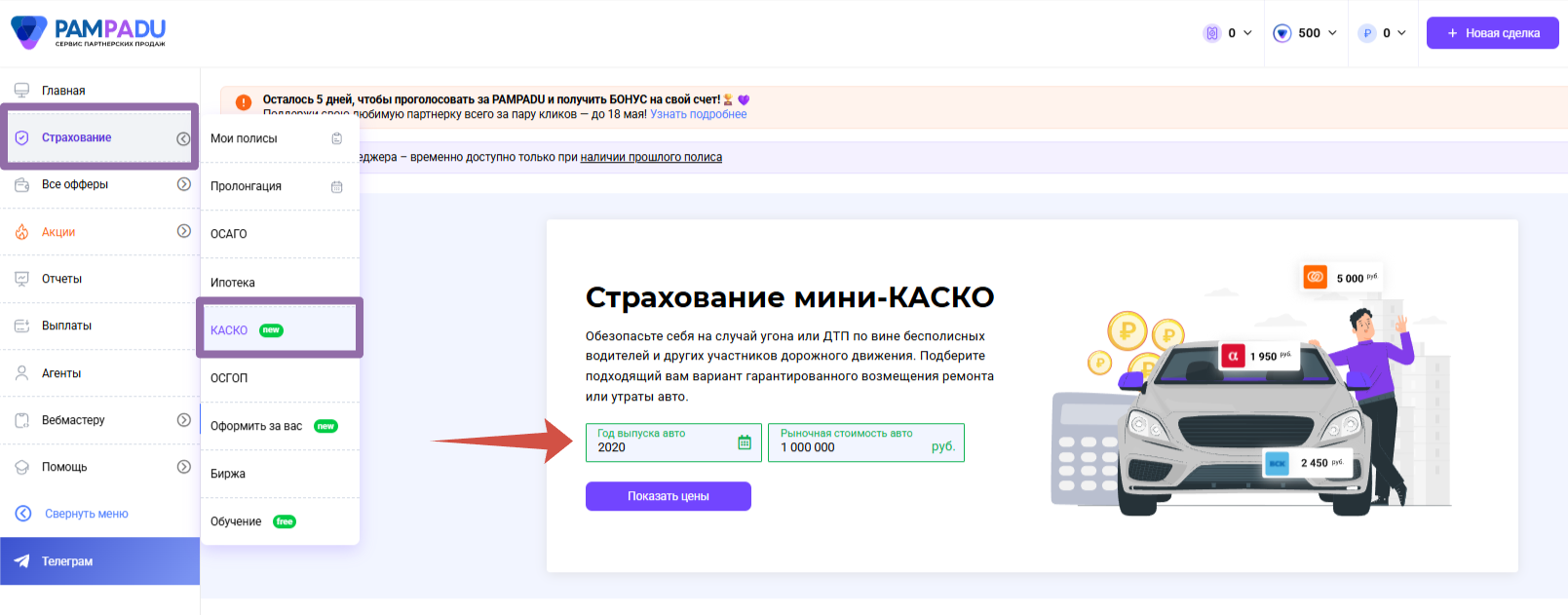

Как оформить мини-КАСКО через Pampadu

Оформить мини-КАСКО агент может на платформе сразу после регистрации — заключать договоры с СК напрямую не нужно. Этапы:

- Зарегистрироваться на платформе Pampadu.

- Перейти в калькулятор — для расчета предварительной цены достаточно года выпуска и стоимости автомобиля.

- Заполнить данные (если данные уже в системе — применить автозаполнение).

- Отправить клиенту ссылку на оплату.

- Вывести комиссионное вознаграждение на свою карту.

Партнерская программа мини-КАСКО на Пампаду не требует дополнительных согласований: регистрация дает доступ ко всем СК.