Сезонность — ключевой фактор, определяющий динамику продаж краткосрочного автострахования. В отличие от годовых страховых продуктов, спрос на мини-КАСКО в большей степени зависит от внешних условий и поведения клиентов.

В этой статье Сергей Локтев из команды Pampadu разбирает, в чем ключевые преимущества мини-КАСКО, какие факторы влияют на спрос со стороны клиентов и главное — как и когда эффективнее продавать такие полисы.

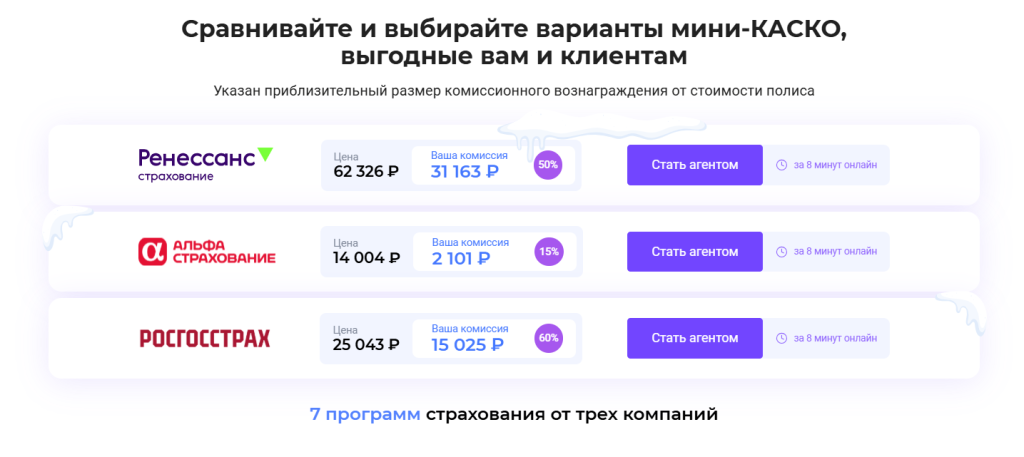

Что такое мини-КАСКО и его особенности

Мини-КАСКО — это упрощенная версия полиса добровольного страхования автомобиля, покрывающая ограниченный набор рисков. Продукт разработан для ситуаций, когда требуется быстрое и недорогое страхование на короткий срок, и подходит новым владельцам авто и водителям с небольшим бюджетом.

Ключевые отличия от полного КАСКО:

- Ниже цена, но более узкий перечень рисков.

- Ограниченный срок действия: обычно от одного дня до нескольких месяцев, при необходимости можно продлить.

- Для оформления требуется минимальный пакет документов, часто без осмотра автомобиля.

- Сумма выплаты фиксированная и не зависит от реальной стоимости ремонта.

- Доступно для старых авто, которые не могут претендовать на полное КАСКО.

Преимущества и недостатки мини-КАСКО

| Преимущества | Недостатки |

| Низкая стоимость — цена значительно ниже полного КАСКО. | Ограниченное покрытие — часто не включает мелкие повреждения, царапины, повреждения стекол; может не покрывать ущерб от действий самого владельца (например, неосторожное вождение); некоторые программы исключают природные риски. |

| Быстрое оформление — полис можно оформить за 10-30 минут онлайн. | Ограниченная сумма выплаты — часто устанавливается фиксированная сумма возмещения, которая может не покрыть реальный ущерб. |

| Минимум документов — обычно требуется только паспорт и ПТС, без справок и дополнительных форм. | Ограничения по авто — может не распространяться на автомобили старше 10-15 лет или с большим пробегом. |

| Онлайн-покупка — полис приходит на email сразу после оплаты, не нужно посещать офис. | Требования к водителю — возможны ограничения по стажу (например, от 2 лет) и возрасту (старше 21-23 лет). |

| Гибкость срока — можно оформить на период от 1 дня до нескольких месяцев. | Географические ограничения — действие может распространяться только на определенные регионы или исключать проблемные зоны. |

| Простота для старых авто — часто доступно для автомобилей, которые не берут на полное КАСКО. | Упрощенное урегулирование — меньше вариантов для ремонта (чаще выплата, а не ремонт у дилера), могут быть франшизы. |

| Идеально для конкретных ситуаций — перегон, путешествие, краткосрочное использование. | Не накапливается безаварийность — обычно не влияет на скидку за безаварийную езду (КБМ) в будущем. |

Когда мини-КАСКО выгоднее полного КАСКО

- Автомобиль недорогой или старый (стоимость ремонта сопоставима со стоимостью полиса полного КАСКО).

- Нужна временная защита для поездки в отпуск, перегона автомобиля из другого города, на время ремонта основного авто.

- Только что купили автомобиль с рук, и нужно срочно застраховать до оформления полного КАСКО.

- Ограниченный бюджет: нет возможности оплатить полное КАСКО, но нужна базовая защита от серьезных рисков.

- Автомобиль редко используется: стоит в гараже или на нем ездят только в теплое время года.

- Нужно быстрое оформление: нет времени на сбор документов и осмотр автомобиля для полного КАСКО.

- Дополнительная защита к ОСАГО как компромиссный вариант между отсутствием страхования и дорогим полным КАСКО.

Понятие сезонности в страховании автомобилей

Сезонность продаж — это регулярные колебания спроса на страховые продукты в течение года, связанные с погодными условиями, социальными факторами и привычками владельцев авто. Для мини-КАСКО как продукта с высокой гибкостью и краткосрочностью сезонные пики и падения выражены особенно ярко.

Как сезонность влияет на рынок автострахования

Зимний период (ноябрь — февраль): начало зимы становится триггером для оформления страховки.

- Изменение поведения клиентов: повышается осознание рисков у водителей. Растет спрос на страховую защиту, особенно у тех, кто ранее ею пренебрегал. Мини-КАСКО становится популярным решением для тех, кто не готов покупать годовой полис, но хочет обезопасить себя на опасный период.

- Рост рисков для страховщика: увеличивается частота ДТП из-за сложных погодных условий (снегопад, гололед, ограниченная видимость). Растут убытки от падения снега/сосулек с крыш и повреждения ото льда.

Летний период (июнь — август): падение спроса на защиту от повседневных рисков.

- Изменение поведения клиентов: основной спрос смещается в сторону отпускных и туристических поездок. Растет интерес к краткосрочным полисам для арендованных автомобилей, авто путешествий на дальние расстояния, защиты машины на время отпуска (от града, урагана, падения деревьев).

- Снижение рисков для страховщика: благоприятные дорожные условия снижают частоту мелких ДТП.

Праздничные и отпускные периоды:

- Новогодние праздники: пик аварийности из-за длинных каникул и гололеда, рост продаж автомобилей в декабре — рост спроса на страхование.

- В майские праздники и летние отпуска начинаются поездки на дачи и в отпуск, поэтому растет спрос на полисы для путешествий и временной защиты.

- Сентябрь: возвращение к городской жизни после лета и начало учебного года мотивируют некоторых людей оформлять полисы, поэтому возможен рост интереса.

Факторы, влияющие на сезонность продаж мини-КАСКО

Эти факторы можно разделить на внешние: погодно-климатические условия, экономическая ситуация, социальные и календарные события, состояние дорог, и внутренние: маркетинг, ценовая политика и акции, появление новых продуктов.

Погодные и климатические факторы

Зимой продажи страхования автомобилей повышаются. Например, на зимние месяцы (январь, февраль и декабрь) приходится 29% событий, заявленных клиентами «Росгосстраха» с полисами ОСАГО и автокаско.

Такая статистика связана с тем, что гололед и снегопад становятся триггерами для покупки полиса. Причем дело не только в ДТП, но и возникновением специфических рисков, покрываемых мини-КАСКО: падение снега, наледи и сосулек с крыш, повреждение лакокрасочного покрытия реагентами, возможность застрять в сугробе и получить повреждения при неаккуратной эвакуации.

При этом водители часто не хотят покупать годовой полис, но готовы застраховаться на 3-4 опасных зимних месяца.

Летом (июнь-август) количество ДТП из-за погодных условий снижается, поэтому общий спрос на страхование ущерба снижается, фокус смещается на специфические риски, не покрываемые мини-КАСКО; растет спрос на полисы для отпуска.

Экономические и социальные факторы

Праздники и отпускные периоды:

- Декабрь-январь (Новый год): пик покупки автомобилей (корпоративные и личные подарки). Новые владельцы ищут быстрые страховые решения — мини-КАСКО идеально подходит как «первая страховка».

- Майские праздники и лето — сезон отпусков и путешествий. Растет спрос на страхование для арендованных авто и краткосрочные полисы для поездки на юг (риск града, угона на курортах).

- Сентябрь: возвращение к городскому ритму, начало учебного года — рост трафика и, как следствие, интереса к страхованию.

Изменение цен на авто и страховые премии:

- В конце года дилеры снижают цены на старые модели, а страховые компании могут предлагать скидки для выполнения плана — формируется двойная выгода для покупателя.

- Январь-февраль: после новогодних продаж страховщики, анализируя рост аварийности, могут незначительно повышать тарифы на краткосрочные продукты. Это подстегивает спрос по принципу «купить сейчас, пока не стало дороже».

- Лето: низкий спрос на покупку авто — низкий спрос на страхование. Страховщики компенсируют это специальными летними акциями.

Влияние на готовность клиентов страховать машину

- Зимой преобладает эмоциональное решение, вызванное страхом перед конкретной опасностью (гололед). Клиент готов купить быстро и недорого.

- Летом преобладает рациональное планирование. Клиент чаще сравнивает предложения, дольше принимает решение, ищет оптимальное покрытие для конкретной поездки.

Как правильно планировать продажи мини-КАСКО с учетом сезонности

Планирование должно начинаться за 2-3 месяца до пикового сезона. Вот оптимальный календарь действий:

| Месяц | Фаза сезона | Ключевые действия |

| Сентябрь-Октябрь | Подготовка к зимнему пику | Анализ прошлогодних продаж;Обучение агентов по зимним рискам;Подготовка маркетинговых материалов. |

| Ноябрь-Февраль | Высокий сезон (зимний пик) | Активные продажи;Ежедневный мониторинг погоды;Быстрое оформление полисов. |

| Март-Апрель | Переходный период | Напоминания о продлении;Подготовка к дачному сезону. |

| Май-Июнь | Подготовка к летнему сезону | Настройка отпускных предложений;Партнерства с турагентствами. |

| Июль-Август | Низкий сезон | Работа с постоянными клиентами;Перекрестные продажи;Сбор отзывов. |

Стратегии для страховых агентов

Стратегии для пиковых сезонов (ноябрь-февраль, май-июнь)

- Автоматизация процессов: использование шаблонов для быстрого расчета и готовых скриптов для самых частых вопросов о зимних рисках.

- Географическое таргетирование: при поступлении штормового предупреждения — точечные SMS-рассылки в конкретных районах.

- Партнерские программы: с шиномонтажами — скидка на мини-КАСКО при смене резины — и с автосервисами — совместные предложения по подготовке к зиме.

Стратегии для низкого сезона (июль-август, апрель)

- «Мягкий» маркетинг: информационные рассылки вроде «Как подготовить авто к следующему сезону» и вебинары по безопасному вождению.

- Программа лояльности: бонус за рекомендацию и накопительные скидки на следующий полис.

- Перекрестные продажи: при продаже ОСАГО — предложение «дозащитить» авто с помощью мини-КАСКО на 1 месяц — или пакет «ОСАГО + 3 месяца мини-КАСКО» со скидкой 15%.

- Аналитическая работа: разбор успешных кейсов прошлого сезона, обновление клиентской базы, тестирование новых скриптов продаж.

Использование аналитики для прогнозирования

Важно анализировать:

- Погодные триггеры прошлых лет — при какой температуре/осадках был всплеск продаж.

- География продаж — какие районы наиболее активны в каждый сезон.

- Демография клиентов — кто чаще покупает зимой/летом.

- Конверсия по каналам — какие каналы работают лучше в каждый сезон.

Советы агентам при работе с клиентами

Вот более адекватные и реалистичные примеры:

Советы агентам при работе с клиентами

Объясняйте выгодность покупки по сезонам:

Зимний аргумент (ноябрь-февраль): «Дмитрий, зима — самый рискованный период для водителей. Гололед, снегопад, плохая видимость — всё это резко увеличивает вероятность ДТП. Мини-КАСКО на 3-4 зимних месяца обойдется вам примерно в 4-5 тысяч рублей, что в 2-3 раза дешевле годового полиса. При этом вы защищены именно в самое опасное время. Если завтра кто-то въедет в вас на скользкой дороге, а у него не окажется ОСАГО или лимита не хватит — ремонт не ударит по вашему бюджету».

Летний аргумент (май-август): «Анна, раз вы планируете поездку в Крым на две недели, имеет смысл оформить краткосрочный полис именно на этот период. На курортных парковках часто происходят мелкие ДТП — кто-то зацепил при парковке, помяли дверь. Плюс дальняя дорога — всегда повышенный риск. Полис на 14 дней обойдется примерно в 2-3 тысячи рублей, зато вы спокойно отдохнете, не переживая за машину. Оформляется онлайн за 10 минут».

Предлагайте скидки и пакеты:

- Сезонные акции: «Зимний пакет: 4 месяца защиты с ноября по февраль со скидкой 15%».

- Ранняя покупка: «Оформите до 15 ноября — получите скидку 10%, после — стандартная цена».

- Пакетные решения: «ОСАГО + мини-КАСКО на 3 месяца = общая экономия 1500 рублей».

Готовьте клиентов к высоким сезонам:

- За месяц до зимы: рассылка с напоминанием о смене резины и предложением зимней защиты.

- Полезные чек-листы: «Как подготовить автомобиль к зиме» с упоминанием страховки.

- Персональные напоминания о продлении для тех, кто брал полис в прошлом сезоне.

Техники увеличения конверсии в разные сезоны

В высокий сезон агент должен работать на скорость и объем, в низкий — на качество сервиса и долгосрочные отношения. Правильное планирование позволяет не только «поймать волну» спроса, но и создать устойчивый поток клиентов круглый год.

Зимой (высокая эмоциональность):

- Актуальность: «Синоптики обещают снегопад на выходных. Многие клиенты уже оформили защиту — советую не откладывать».

- Конкретный сценарий: «На прошлой неделе к нам обратился водитель — его машину помяли на скользкой парковке, виновник скрылся. Ремонт обошелся в 45 тысяч. С мини-КАСКО он бы заплатил всего 4 тысячи за полис».

- Простота оформления: «Сейчас оформим за 10 минут, полис придет вам на почту, и уже с завтрашнего дня вы под защитой».

Летом (рациональный подход):

- Экономическое обоснование: «Средний ремонт после ДТП — около 50 тысяч рублей. Полис на месяц вашего отпуска стоит 2 тысячи. Даже если вероятность аварии всего 5%, математика на вашей стороне».

- Удобство: «Оформляется полностью онлайн, даже не нужно выходить из дома. Понадобится только фото СТС».

Гибкость: «Выберите точные даты — хоть с 15 июня по 30 июня. Платите только за нужный период, без переплат».