КАСКО — уже знакомый и понятный аудитории продукт, который позволяет клиентам чувствовать себя в безопасности, а страховым агентам — получать доход.

В новом материале Сергей Локтев, основатель и генеральный директор сервиса Pampadu, объясняет на примерах, кому и как продавать страховые полисы КАСКО в 2025 году и делится тактиками эффективных продаж КАСКО. Статья полезна и опытным агентам, и тем, кто только начинает свой путь в страховании.

- Как успешно предлагать КАСКО в 2025 году

- КАСКО: кому подойдёт и как грамотно его предложить

- Почему оформлять КАСКО через Pampadu — выгодно

- Топ-5 тактик для повышения конверсии по КАСКО

- Как работать с возражениями по КАСКО

- Какие полисы КАСКО наиболее востребованы в 2025 году

- Где искать клиентов на КАСКО

- Как выстроить долгосрочные отношения с клиентом

- Как страховому агенту зарабатывать на Pampadu

Как успешно предлагать КАСКО в 2025 году

КАСКО — это продукт с высокой маржинальностью и традиционными способами продаж. Однако залог стабильного заработка агента это не разовые продажи полисов, а стратегическое мышление — продажа КАСКО должна стать привычной рутиной.

Для регулярных продаж нужно использовать следующие приемы:

- Делайте пакетные предложения — связывайте КАСКО с другими продуктами (ОСАГО или кредитом на автомобиль).

- Акцентируйте внимание на триггерах: окончании текущего полиса, сезонных рисках и ценах новых авто.

- Работайте с возражениями и предлагайте индивидуальные условия.

Подробнее об этом рассказываем в следующих частях материала, а пока рекомендуем задать себе вопрос о стратегии — какие инструменты и продукты приносят деньги и как масштабировать продажи.

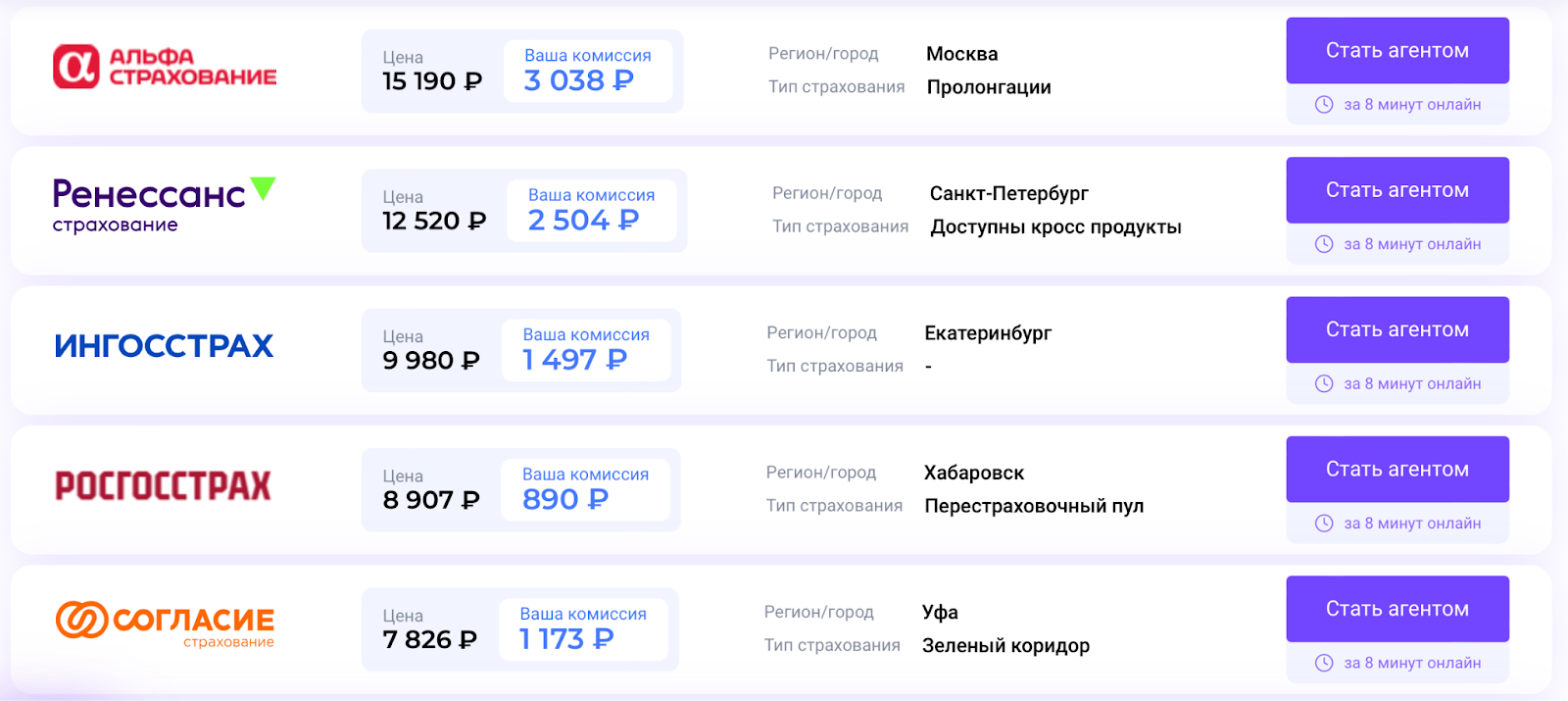

Например, на платформе Pampadu это работает так: агент получает доступ к предложениям 20+ компаний, выбирает подходящие офферы, оформляет полис онлайн и получает до 38% комиссии за сделку.

Такая система предоставляет доступ к офферам компаний, чтобы агенты могли выбрать и получать доход от закрытия офферов

КАСКО: кому подойдёт и как грамотно его предложить

На самом деле продать этот вид полиса страхования можно кому угодно, но для удобства разделим аудиторию на сегменты:

- Владельцы автомобилей со стажем до 10 лет, которые уже попадали в ситуации ДТП или получали страховые выплаты по ОСАГО. Эта аудитория уже столкнулась с убытками и понимает ценность расширенной страховки.

- Собственники, которые приобрели автомобили в кредит или лизинг. Как правило, банки и лизинговые компании требуют наличие полиса КАСКО, поэтому клиент обязан его оформить.

- Владельцы дорогих автомобилей осознают риски и стоимость возможного ремонта, поэтому готовы платить за страхование и дополнительные услуги: например, эвакуатор и подменный авто.

- Клиенты, уже оформлявшие ОСАГО через вас или через Pampadu. Это наиболее «теплая» аудитория: вы уже выстроили доверие и можете легко сделать апселл на КАСКО.

Пошаговый план подход к успеху

Таким образом, для продажи КАСКО нужно:

- Проанализировать жизненную ситуацию клиента, чтобы подобрать мотивацию.

- Использовать аргументацию, подходящую в конкретном случае.

- Демонстрировать расчеты и разные варианты, чтобы клиент мог сравнить опции и принять взвешенное решение.

При этом общение с клиентом может занимать много времени, но остается необходимым условием для продаж страховки, поэтому торопиться и экономить минуты в разговоре с потенциальным покупателем не стоит. Лучше сэкономить время на самом оформлении документов — например, на Pampadu быстрое оформление до 5 минут, а оплата услуг происходит онлайн.

Почему оформлять КАСКО через Pampadu — выгодно

Pampadu — это универсальная платформа для страховых агентов, которая делает продажи КАСКО удобными и быстрыми через автоматизацию процессов.

Ключевые преимущества сервиса:

- Вознаграждение за каждый полис до 38%:

- Это один из самых высоких % на рынке (обычно агенты получают 15–25%).

- Возможность увеличить доход без роста числа клиентов.

- Прозрачные выплаты — комиссия зачисляется быстро.

- 20+ страховых компаний в одном калькуляторе:

- Возможность сравнить тарифы компаний в реальном времени.

- Есть автоподбор лучшего варианта для клиента (цена/покрытие).

- Все данные для оформления подгружаются автоматически.

- Оформление занимает несколько минут — полис электронный, поэтому все можно оформить без визита в офис.

- Удобство и скорость повышают лояльность клиентов, поэтому агент может продавать больше.

- Возможность продавать полисы без лицензии и заключения договоров:

- Не нужна лицензия на страхование, потому что вы работаете как агент.

- Легально и безопасно — Pampadu выступает посредником.

- Личный кабинет и CRM:

- Настроены автонапоминания о продлении — вы не теряете клиентов.

- Доступен анализ продаж.

- Встроена интеграция с мессенджерами и email, поэтому рассылки можно делать в 1 клик.

- Поддержка и обучение на платформе:

- Бесплатные курсы по продажам КАСКО: Обучение для страховых агентов.

- База знаний в личном кабинете (инструкции, скрипты, разбор возражений).

- Менеджеры всегда на связи и готовы помочь в сложных случаях.

- Есть предложения под любой случай и бюджет: мини-КАСКО, коробочные решения, франшизы.

Топ-5 тактик для повышения конверсии по КАСКО

Делимся эффективными практиками по продаже страховых полисов КАСКО.

- Кросс-продажа после ОСАГО. После оформления ОСАГО предложите клиенту полис КАСКО, указав на необходимость защиты собственной машины — до 30% клиентов соглашаются, так как уже находятся в процессе покупки страховки.

- Аргументация через убытки, а не риски. Вместо «КАСКО защитит вас от рисков» используйте «Без КАСКО при угоне или серьезном ДТП вы потеряете от 500 000 ₽ на ремонте или рыночной стоимости авто. Полис покроет эти расходы».

- В таком случае клиент будет думать не об абстрактных рисках, а о реальной сумме и с большей вероятностью захочет обезопасить себя.

- Расчет стоимости ремонта в случае ДТП. Цифры убеждают лучше любых слов, поэтому рассчитайте стоимость починки машины после происшествия на калькуляторах ремонта и узнайте о ценах сервисного центра марки машины клиента, а затем — покажите сумму потенциальной потери клиенту.

- Сравнение полиса с франшизой и без. Наличие опций позволяет клиенту выбирать между видами страхования, а не наличием или отсутствием полиса. Более того, рассматривая варианты с франшизой, вы можете снизить цену, не уменьшая доверие.

- Использование Pampadu как цифрового офиса. Быстрое оформление — залог успеха в бизнесе, а на платформе все необходимое есть на одной странице, а сделать полис можно полностью онлайн, поэтому оформление происходит быстро.

Как работать с возражениями по КАСКО

Возражения клиентов — не отказ, а запрос на правильную аргументацию.

Разберем ТОП-4 возражения и способы для их отработки.

- «Дорого». Если ответить, что цена стандартная для всех, клиент уйдет. Вместо этого:

- Разбейте стоимость страховки по дням — «Полис стоит 30 000 ₽ в год — это 82 ₽ в день. Меньше, чем чашка кофе, а защита — на весь год».

- Сравните ее со стоимостью ремонта — «Ремонт после даже небольшого ДТП — от 50 000 ₽. КАСКО покроет эти расходы, и вы сэкономите в 2–3 раза больше, чем стоит полис».

- Предложите франшизу: «Можно снизить цену до 20 000 ₽, добавив франшизу 15 000 ₽. Платите меньше, а главные риски (угон, тотал) все покрыты».

- «Нет времени». Недостаточно ответить, что оформите все быстро. Лучше предложите:

- Онлайн-оформление за 3–5 минут: «Оформим удаленно: пришлите фото СТС и водительского, а я направлю готовый полис в WhatsApp. Осмотр авто можно пройти по видео».

- Расчет цены в мессенджере: «Давайте я пришлю расчет? Вы посмотрите — решение можно принять позже».

- «Куплю в банке». В этом случае важно объяснить, чем оформление у агента будет выгоднее общения с банком:

- Предложите сравнить тарифы: «Банки часто навязывают свою страховую и не предоставляют выбор. Проверю 20+ компаний и найду вариант под ваш конкретный случай».

- Нет привязки к кредиту: «Если вы возьмете КАСКО у банка, при досрочном погашении кредита полис могут аннулировать. А этот полис можно свободно менять без штрафов».

- «Перезвоню / подумаю». Самое важное — напомнить клиенту сообщить о его решении и продемонстрировать заботу.

- Зафиксируйте ставку: «У страховых компаний бывают акции, и цена может измениться через 2–3 дня. Давайте я временно забронирую вам этот тариф, а вы спокойно примете решение?».

- Отправьте мягкое напоминание: «Я сохранил для вас расчет по КАСКО. Напомнить через пару дней?»

Какие полисы КАСКО наиболее востребованы в 2025 году

Современные страховые продукты позволяют гибко настраивать КАСКО, снижая стоимость без потери защиты. Разбираем популярные решения.

- Мини-КАСКО (угон + тотал): базовая защита при ограниченном бюджете популярна у владельцев авто старше 3–5 лет, которые хотят снизить расходы, но защититься от критических рисков.

- Полисы с франшизой 10 000–30 000 рублей: баланс цены и защиты для клиентов, которые редко попадают в ДТП и готовы оплатить часть ремонта самостоятельно.

- Условная франшиза: выбирают в случаях, когда известен виновник ДТП, а клиент уверен в собственной аккуратности.

- Экспресс-КАСКО без осмотра: подразумевает срочное оформление онлайн для тех, кто не готов ждать осмотр машины.

- КАСКО на короткий срок (3–6 месяцев): для продажи авто или сезонных поездок, а также авто в лизинге с небольшим остатком срока.

- Полисы с возможностью оформления без визита клиента: повышенная конверсия, так как оплата происходит по ссылке, а полис можно отправить в мессенджере.

- Программы с кросс-защитой, например:

- КАСКО + защита от бесполисных — если виновник ДТП скрылся или у него нет ОСАГО.

- КАСКО + помощь на дороге — эвакуатор, техпомощь.

- КАСКО + юридическая поддержка — помощь в спорах со страховой.

Посмотреть такие программы можно в нашем канале.

Главное — подобрать решение, которое подходит под конкретную ситуацию клиента, и обеспечить персонализированный подход. Для этого определите потребность клиента, сравните 2–3 варианта и используйте цифры при аргументации.

Где искать клиентов на КАСКО

Продавать КАСКО можно через разные каналы. Делимся рабочими и рекомендуем использовать сразу несколько.

- Авито Авто, Youla: размещайте объявления в разделе «Услуги», отслеживайте новых продавцов авто и пишите с предложением, используйте автоподборщиков — они часто помогают клиентам с оформлением страховки.

- Telegram-чаты и каналы: ищите клиентов через региональные и нишевые (автоподбор, оформление, покупка, продажа, ремонт) чаты.

- Апселл при оформлении ОСАГО, ипотечного страхования и ВЗР: предлагайте КАСКО пакетом к уже оформленному страхованию.

- Партнерство с автосалонами, СТО, трейд-ин площадками: договоритесь с ними за % от продаж и разместите рекламу о своих услугах.

- Банки и кредитные брокеры: КАСКО — обязательное условие автокредита, поэтому их клиенты заинтересованы в страховании, предложите менеджерам особые условия для их клиентов и процент за рекомендацию.

- Собственные соцсети, Target и контент-маркетинг: привлекайте клиентов и увеличивайте их лояльность через экспертный контент, а также запускайте рекламу на свои посты.

Как выстроить долгосрочные отношения с клиентом

- Настраивайте автоматические напоминания о продлении полисов, чтобы не терять повторные продажи.

- Ведите базу клиентов: фиксируйте даты страхования, типы авто, обращения. Так будет проще ориентироваться и напоминать о себе.

- Помогайте при страховых случаях — поддержка в момент убытка укрепляет доверие вам как агенту.

- Используйте личный подход: учитывайте прошлые заявки, предпочтения и особенности характера клиента.

- Работайте на репутацию, а не на прибыль: удовлетворенный клиент приводит новых по рекомендации.

Как страховому агенту зарабатывать на Pampadu

Pampadu — это платформа для агентов, где можно увеличить доход на КАСКО с помощью автоматизации и онлайн-инструментов.

Например, для агентов доступны онлайн-калькулятор, Telegram-бот для автоматического консультирования клиентов и круглосуточная поддержка менеджеров платформы, а комиссия за оформление полиса автоматически поступает на счет после закрытия оффера.

Начать работать с офферами можно сразу же после регистрации на сайте. Если вы только начинаете свой путь в страховании, на Pampadu есть обучающие курсы.