Предположим, у вас есть определенная сумма денег. Вы задумались, что же с ней делать? Решение, которое кажется проще — положить на вклад. Это доступный гражданам инструмент увеличения капитала. По сути, за вас все делает банк. Вы только оформляете депозит, а потом получаете проценты. Это вариант пассивного дохода, особенно когда ставки по вкладам высоки. Если положить на счет большую сумму, то и полученная выгода будет ощутимой.

Но есть другой способ получить доходность. А заодно защитить свои имущественные интересы, связанные с жизнью, здоровьем и возможной потерей трудоспособности. Мы говорим про инвестиционное страхование жизни — что это такое, зачем нужно, как работает и о других аспектах расскажем в статье. Также узнаете, как получать дополнительный доход с платформой Pampadu.

- В чем суть инвестиционного страхования жизни (ИСЖ)

- Как работает ИСЖ

- Разрешено ли застрахованному выбирать, куда инвестировать

- Компоненты полиса ИСЖ: страховая и инвестиционная части

- Взносы в страхование жизни с инвестиционным доходом

- Страхование жизни как инвестиция на практике

- Различия между ИСЖ и другими формами страхования жизни

- Преимущества и риски ИСЖ

- Сравнение ИСЖ с другими инвестиционными инструментами

- Налоговые аспекты

- Как выбрать подходящий полис ИСЖ

- Перспективы рынка ИСЖ

- Как платформа Pampadu помогает агентам

В чем суть инвестиционного страхования жизни (ИСЖ)

Сначала разберемся с вопросом: инвестиционное страхование жизни — что это такое? Это комбинированный продукт. Совмещает в себе:

- Функции классического страхования.

- Инструмент получения прибыль от инвестиций.

Страховая компания (СК) вкладывает полученные от клиента средства в инвестиционные объекты. В ценные бумаги и иные активы. Это приносит прибыль. Ею СК делится со страхователем. Это логично, ведь любые деньги должны «работать». Если же они будут лежать мертвым грузом, то их не удастся даже сохранить. То есть, физически они никуда не денутся, но со временем их покупательская способность будет меньше и меньше. Через несколько лет вы уже не приобретете на них то, что могли бы купить сегодня. К тому же, в кризисные времена инфляция, как правило, растет сильнее. А значит, и средства обесцениваются быстрее.

Люди уже не хранят деньги «под матрасом». Стараются вложить средств хотя бы под скромный процент. Но в случае с минимальной доходностью не получится заработать. А все мы хотим, чтобы наш капитал прирастал. В этом и помогает полис ИСЖ, одновременно позволяя чувствовать себя более защищенным. Если со страхователем случится несчастье, он заболеет, получит травму, то СК выплатит компенсацию. При наступлении летального исхода выплату получают родственники или иные указанные в договоре страхования выгодоприобретатели.

Поэтому ИСЖ становится популярнее среди граждан — за счет того, что предоставляет комбинацию услуг. Причем тех, от которых выигрывает не только страхователь, но и его семья.

Как работает ИСЖ

Вот как выглядит ИСЖ. Человек обращается в страховую компанию за оформлением полиса. При подписании договора выбирается программа страхования. В ней важны такие параметры, как срок, размер взноса, условия расторжения контракта. Чаще всего договор ИСЖ заключается на короткий или средний срок — от года до пяти лет. Поэтому страховщики просят внести на счет единовременно всю сумму. Тогда легче ей полноценно распоряжаться.

После оформления полиса человек считается застрахованным. Если в течение срока действия договора произойдет страховой случай, то лицо или его родственники получат выплаты от СК. Все пошло по благоприятному сценарию и ничего не случилось? Тогда в конце страхователь получает не только сумму, перечисленную за все время СК, но и доход сверху от инвестиций.

Учитывайте, что описанное выше — это так, как в идеале. В жизни ситуация может отличаться. Связано это с тем, какую стратегию получения дохода выберет конкретная СК.

Разрешено ли застрахованному выбирать, куда инвестировать

Во многих СК клиент имеет право выбрать, куда конкретно хочет вкладывать средства. Некоторые страховщики разрешают менять инвестиционную стратегию не чаще раза в год. Подробнее об этом узнавайте еще до подписания договора. Если представитель СК о чем-то не говорит, то не тяните. Сами задайте ему интересующие вопросы.

Как правило, СК сама заинтересована в получении прибыли. Поэтому старается не вкладывать все деньги в высокорисковые инструменты. Они способны принести доход в короткий срок. Но может случится и наоборот. Поэтому для инвестирования принято использовать продукты со средним уровнем риска. Или комбинировать их с инструментами низкого и высокого риска. Чаще СК покупает акции крупных компаний, облигации, драгоценные металлы. Часть средств страховщик направляет в более рисковые и доходные продукты. Например, фьючерсы. А часть оставляют в условных ОФЗ с фиксированной прибылью, «чтобы наверняка».

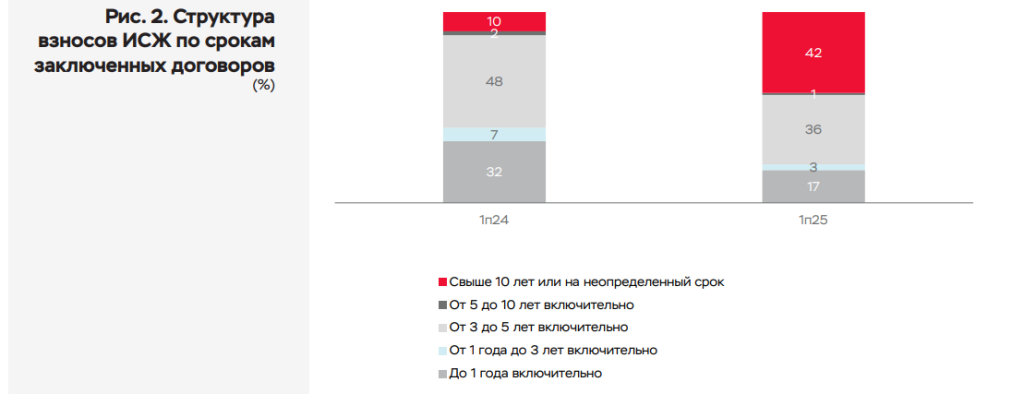

Источник: Банк России

Из-за этого и вытекает главная особенность ИСЖ. Можете выйти на хорошую доходность, что превышает проценты по банковскому вкладу. Но эта прибыль не гарантирована. Можете не получить ничего или гораздо меньше, чем рассчитывали. При этом о потере внесенных сумм беспокоиться точно не стоит — их вам выплатят. У многих СК есть гарантированный доход. Его страхователь получит в любом случае. Эта сумма минимальна, и как результат инвестиций ее рассматривать не стоит.

Условия у страховщиков различаются. При оформлении полиса поинтересуйтесь, предусмотрена ли защита капитала. Это как раз и будут внесенные средства, которые вам (или выгодоприобретателю) вернутся. ИСЖ устроено таким образом, что убытков не получите. Но и значительную выгоду никто не обещает.

Компоненты полиса ИСЖ: страховая и инвестиционная части

Полис ИСЖ включает 2 части:

- Страховую.

Сюда относятся ситуации, предусмотренные договором. Обязательно поинтересуйтесь у СК, когда случаи не будут считаться страховыми. Проще говоря, когда на выплаты можно не рассчитывать. Также узнайте, какие документы и в какой срок необходимо предоставить СК при наступлении страхового случая.

- Инвестиционную.

Это портфель финансовых активов, которым управляет страховщик. Туда входят акции, облигации и то, о чем говорили выше.

Нельзя забывать, что в первую очередь оформляете страховой продукт. То есть, несмотря на получение инвестиционного дохода, полис должен работать как защита от ущерба здоровью и жизни. Перечисленные вами деньги фиксируются как страховая премия. Когда деньги вам возвращаются, это считается выплатой страховки.

Взносы в страхование жизни с инвестиционным доходом

Денежные взносы, которые СК получила от страхователя, также включают 2 части:

- Гарантийную

100% денег из этой части вернутся клиенту по окончании периода, на протяжении которого действует соглашение. Финансы СК инвестирует в объекты, защищенные государством или регулятором. Например, ОФЗ, депозиты ведущих банков страны. В государственные и муниципальные ценные бумаги. Большой прибыли не приносят. Зато надежны. С ними легче сохранить деньги клиента. А также покрыть возможный ущерб, если остальные средства окажутся вложены неудачно.

- Инвестиционную.

Ее еще называют доходной. Как понятно из названия, прибыль владельцу полиса приносят активы этой части. Страховщик вкладывает средства в активы высокого риска. Поэтому доходность по инвестиционной части нельзя гарантировать. Прибыль зависит от многих факторов. В том числе, от состояния рынка. А на это не в состоянии повлиять ни один страховщик. Тем не менее, вложенные средства в любом случае вернутся в полном объеме, даже если не удастся ничего заработать сверх. Но уточните у СК, где оформляете полис.

Нюанс: при оформлении договора обратите внимание на такой пункт, как коэффициент участия. Это процент, который страхователь получит от вложений. У многих СК он составляет 80-95% полученной прибыли.

Играют роль инструменты, которые выбирает страховщик, сумма взноса. Нередко чем больше сумма взноса, тем выгоднее условия у СК.

Страхование жизни как инвестиция на практике

Вот как на практике выглядит расчет доходности. Допустим, человек приобретает полис ИСЖ на сумму 300 тыс. рублей и сроком на пять лет. Согласно договору, он должен сразу внести всю сумму страховщику. Из этих денег, согласно условиям договора, СК разрешено инвестировать 90% средств. Остальная сумма уходит на комиссионные, организационные и прочие расходы страховщика. Потому вкладывать в финансовые инструменты компания будет 270 тыс. рублей.

СК решила не рисковать. Распределила сумму так: на гарантийную часть пришлось 80% средств, а на инвестиционную — 20%. Коэффициент участия составил 90%. За пять лет СК сумела заработать 20 тыс. рублей. При коэффициенте в 90% наш страхователь получит 18 тыс. рублей. Это его инвестиционный доход за все годы. Но по окончании срока договора компания обязана вернуть ему и все внесенные средства. А это 300 тыс. рублей. На выходе у нашего героя вышло 318 тыс. рублей пассивного дохода за пять лет. Одновременно его жизнь и здоровье были застрахованы. То есть, он мог не бояться, что с ним или его семьей случится финансовый крах при временной потере трудоспособности — ну или летальном исходе, увы..

Различия между ИСЖ и другими формами страхования жизни

Чаще ИСЖ путают с другим типом страхования жизни, с которого так же люди получают доход — с накопительным страхованием (НСЖ). На самом деле, это разные инструменты.

Что такое страхование жизни с инвестиционным доходом, уже разобрались. НСЖ тоже позволяет получать прибыль, но обычно она меньше — и вот почему. При ИСЖ сумма вносится разом. Клиент выбирает инвестиционную стратегию. Набор активов, которые разрешено задействовать СК, шире. Но доходность не гарантируется. Зато если все сложится удачно, то прибыль бывает выше, чем при использовании консервативных инвестиционных инструментов.

При НСЖ человек, как правило, делает взносы частями. Раз в месяц, квартал или год, в зависимости от условий конкретной СК. Ему нельзя выбрать инвестиционную стратегию. Решать, в какие инструменты вкладывать деньги. В свою очередь, при НСЖ страховые компании придерживаются более осторожной, умеренной стратегии. Хоть она и не несет в себе рисков, но доходность обеспечивается скромная. Зато эта доходность гарантируется. А при ИСЖ человек в итоге может остаться лишь с первоначально вложенной суммой — и ничем больше. Если коротко, то ИСЖ больше подходит для увеличения капитала. А НСЖ — для сохранения средств и накопления суммы.

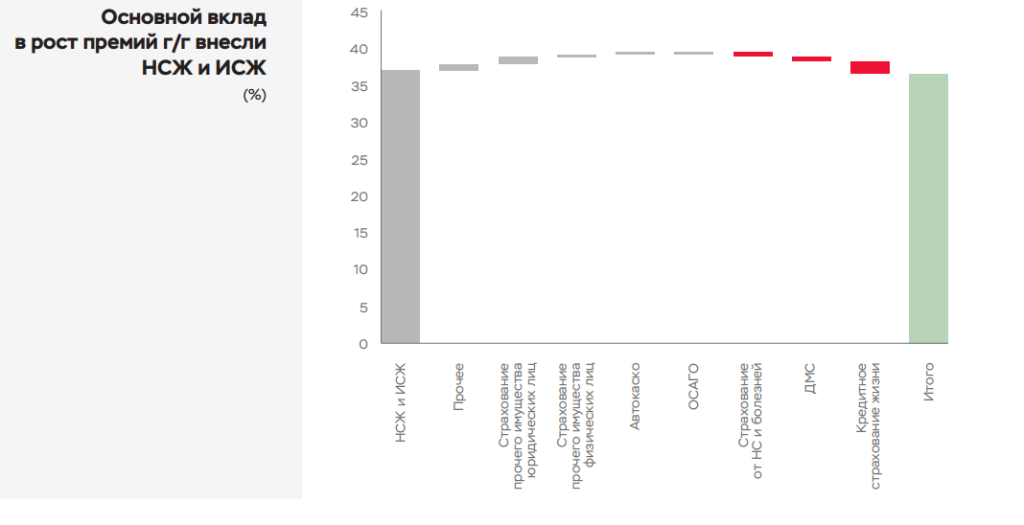

Источник: Банк России

Конечно, НСЖ — это тоже, прежде всего, страхование жизни и здоровья. Поэтому, когда наступает страховой случай, СК выплачивает те деньги, что указаны в соглашении. Она не зависит от количества денег, которые застрахованный вложило фактически. Допустим, человек хотел накопить 500 тыс. рублей на протяжении 3 лет. Но делал взносы только полтора года. А потом получил травму. Она признана страховым случаем. СК выплатила страхователю 500 тыс. рублей, хотя по факту он внес меньше. Если же ничего не случилось, то в конце периода действия соглашения застрахованному СК платит те деньги, которые тот внес. И еще перечисляет небольшой процент от инвестирования.

Есть и другие типы страхования жизни. Допустим, рисковое. При нем компенсация выплачивается только когда наступила ситуация нарушения здоровья или жизни. Например, травма или смерть. Никаких дополнительных накопительных или инвестиционных опций другие страховки не предусматривают — это есть только у ИСЖ и НСЖ.

Преимущества и риски ИСЖ

К преимуществам ИСЖ относят:

- доходность (например, выше, чем при НСЖ);

- обязательный возврат тех денег, что внесены застрахованным;

- разрешение указать любого человека выгодоприобретателем;

- шанс получить назад часть внесенных на счет СК средств, оформив налоговый вычет.

Подробнее о некоторых плюсах ИСЖ

- Если страхователь официально платит НДФЛ и купил полис ИСЖ, он имеет право вернуть часть вложенных денег.

Способ — оформить налоговый вычет. Но при условии, что страховка куплена минимум на пять лет. Некоторые СК предлагают полисы на 2-3 года. По ним налоговый вычет не положен. Также имейте в виду ограничения по сумме. Закон разрешает вернуть 13% вложенных денег. И то когда она не превышает 150 тыс. рублей за год. Таким образом, вам предоставят вычет в размере не более 19 500 рублей.

- Деньги, внесенные застрахованным по ИСЖ, защищены во многих ситуациях.

Они не делятся при расторжении брака. Их нельзя взыскать в судебном порядке. Не разрешается наложить арест. Соответственно, даже если купили полис, находясь в браке, то при разводе все деньги достанутся человеку, на которого оформлено соглашение с СК.

- Разрешен свободный выбор выгодоприобретателя

При ИСЖ ситуацией, когда положена выплата от СК, нередко — летальный исход застрахованного. Деньги получает выгодоприобретатель. Обычно это супруг или дети. Но закон никак не ограничивает страхователей на этот счет. Поэтому вам разрешено назначить выгодоприобретателем кого угодно.

Если страхователь умер, то выгодоприобретатели могут сразу обращаться в СК за выплатами. Им не нужно ждать шесть месяцев, идти к нотариусу, вступать в наследство. Право на наследство тоже роли не играет. Поскольку выгодоприобретателем разрешено назначать любого человека, то не имеет значения, относится ли он к наследникам усопшего. И если да, то к какой очереди.

- Смерть застрахованного ряд СК считают страховым случаем с повышенными коэффициентами выплат.

Это значит, что выгодоприобретателям выплатят:

— Деньги, что уплатил застрахованный.

— Доход, полученный как инвестиция.

— Проценты — добавку по повышающему коэффициенту.

Как итог, при летальном исходе выгодоприобретатели могут получить 300-400% от тех денег, что внесло застрахованное лицо.

И, конечно, нельзя забывать о том, что говорили в самом начале. ИСЖ — это комплексный продукт, поэтому вы одновременно получаете и прибыль, и защиту себя и семьи.

Минусы ИСЖ

Минусы у ИСЖ тоже есть.

- Невозможность без потерь расторгнуть страховой договор.

Впрочем, это недостаток многих полисов. Существует «период охлаждения», когда это возможно — 14 дней. Но иногда СК продлевают его до 30 дней. Если вы передумали и хотите вернуть деньги уже после этого срока, то сделать это будет непросто. Конечно, договор с вами расторгнут. А вот с возвратом средств дело обстоит сложнее.

Если решите досрочно разорвать договор после периода охлаждения, то вам выплатят только выкупную сумму. Она прописана в договоре с СК, поэтому читайте внимательнее. Выкупная сумма не фиксируется на весь период действия страховки. Чем ближе дата окончания действия полиса, тем больше сумма. Допустим, хотите досрочно расторгнуть договор, но времени с оформления прошло мало. Тогда выкупная сумма может оказаться меньше взносов. Стоит ли говорить, что инвестиционного дохода тоже не получите? Поэтому лучше сразу хорошенько подумать, нужен ли вам полис ИСЖ. Ведь вместо прибыли есть шанс получить убыток по своей вине? А страховая компания будет ни в чем не виновата.

- Дополнительный инвестиционный доход не гарантирован.

Он зависит он не только от стратегии, которую выбрала СК, и опыта компании. На него влияет ситуация на рынках — внутренних и международных. А это то, что трудно предсказать и невозможно контролировать. Кроме того, владелец полиса может поучаствовать в выборе инвестиционной стратегии. Но вот самостоятельно управлять инвестициями уже не в состоянии. Так что даже если за период действия полиса ему что-то не нравится, он не может никак на это повлиять. Выход в таком случае — только досрочно расторгнуть договор.

Сравнение ИСЖ с другими инвестиционными инструментами

Полис ИСЖ нельзя назвать полноценным инвестиционным инструментом. Как ни крути, это страховка. В первую очередь, выполняет функцию страхования. Поэтому ее изначально приобретают люди, которым нужно защититься от ущерба. Такого, что способен нанести вред здоровью или жизни. А шанс получить доход — это дополнительный бонус. Те, кого интересуют именно инвестиции, выбирают другие варианты. Например, приобретают обычный страховой полис, а оставшиеся деньги кладут на вклад в банк.

Учитывая рост инфляции, средства на ИСЖ рискуют обесцениться. Особенно если выбрать СК, которая предложит доходность, что не превышает реальный рост цен. И, конечно, нельзя сравнивать ИСЖ с другими финансовыми инструментами — акциями, облигациями. Правда, полис ИСЖ доступен желающим. А для того, чтобы увеличивать капитал на торговле ценными бумагами, нужны специальные знания. Да еще и хорошее понимание рынка. Иначе рискуете «прогореть в ноль».

Налоговые аспекты

Если человек платит НДФЛ, то при приобретении полиса на срок не менее пяти лет, имеет право подать на налоговый вычет. Если страхователь вносит на счет СК всю сумму единовременно, без дополнительных взносов, то получить вычет тоже можно один раз. Максимум, который удастся вернуть — 19 500 рублей.

Возврат взносов в конце срока действия договора считается страховой выплатой. Поэтому налогами не облагается. Платить налоги придется только с полученной прибыли. Да и то лишь при условии, если она превышает показатель ключевой ставки Центробанка.

Как выбрать подходящий полис ИСЖ

Полисы приобретают напрямую у страховщика или через финансовые маркетплейсы. Последний вариант комфортнее тем, что есть шанс наглядно сравнить предложения разных СК и выбрать подходящее.

При покупке обращайте внимание на следующие моменты:

- Условия взносов.

Сколько денег и на какой срок вы хотите вложить. Также важно, надо ли перечислять всю сумму разом или разрешено разбить ее на части.

- Сроки.

Стандартный срок — от 3 до 5 лет. Но некоторые СК предлагают программы дольше. Если поискать, найдутся короткие предложения, со сроком от года. Только выгода при этом может быть меньше, чем при аналогичном полисе, оформленном на пять лет..

- Условия выплат.

Важно понять, что и при каких обстоятельствах будет считаться страховым случаем. Узнайте, что будет поводом для отказа в компенсации. Скажем, сокрытие серьезных хронических болезней при заключении договора с СК. Также изучите размер выкупных сумм.

- Условия инвестирования.

СК берут из взносов небольшой % в качестве комиссионных за работу. Эти деньги не инвестируются. Узнайте, в какие инструменты собирается размещать ваши средства СК. Задавайте уточняющие вопросы. Если деньги будут вложены в акции компаний, то поинтересуйтесь, каких. Хорошо, если страховщик покажет статистику доходности инвестиционных стратегий прошлых лет.

Проверьте компанию в реестре Центробанка. Не сотрудничайте с СК, которой нет в базе регулятора.

Перспективы рынка ИСЖ

У ИСЖ позитивные перспективы. Об этом говорит тот факт, что в 2023 году темпы прироста страховых премий оказались максимальными за последние 20 лет. Причем крупными сегментами стали как раз ИСЖ и НСЖ. ИСЖ принесло страховщикам ≈ 90 млрд рублей.

По данным Всероссийского союза страховщиков, положительная динамика продолжается и в 2025 году. Уже сейчас сборы СК, продающих полисы страхования жизни, увеличились на 45%. Поэтому ИСЖ остается действенным рабочим инструментом.

Как платформа Pampadu помогает агентам

Платформа партнерских продаж Pampadu позволяет агентам получать доход благодаря реализации страховых и банковских продуктов. Зарегистрируйтесь — это бесплатно и занимает пару минут — и получите доступ к каталогу с предложениями от крупнейших банков и СК России.

Вы можете предлагать клиентам:

- ОСАГО, КАСКО.

- Страхование ипотеки.

- Страхование выезжающих за рубеж.

- Банковские карты.

- Многое другое.

Везде прописаны подробные условия, при выполнении которых агент получит комиссию. Ничего сложного нет. На Pampadu отсутствуют ограничения по времени, срокам или уровню дохода. Работайте, когда удобно и как комфортно. Размер заработка зависит исключительно от вас.

Попробуйте и убедитесь, насколько это просто и выгодно!