Рынок страхования растет с каждым годом. Если еще пару лет назад большинство людей оформляло полис только по необходимости, то сегодня чаще покупают добровольно. Ряд профессиональных терминов нужно знать и тем, кто собирается приобрести страховку, и агентам. Сегодня поговорим о понятии, которое привычнее слышать в контексте бизнеса. А конкретно — франшиза на рынке страхования, что это такое, зачем нужна и виды.

- Франшиза в контексте страхования

- Чем франшиза на рынке страхования отличается от скидки

- Выгоден ли полис с франшизой потребителю

- Виды франшиз на рынке страхования

- Преимущества и недостатки франшизы для страховщика

- Преимущества и недостатки франшизы для страхователя

- Франшиза на рынке страхования в России

- Как выбрать страховой продукт с франшизой

- Советы, которые помогут сделать выбор

- Чем платформы партнерских продаж полезны агентам

- Как сервис Pampadu помогает агентам

Франшиза в контексте страхования

Франшиза на рынке страхования — это предусмотренное условиями страхования освобождение страховщика от возмещения оговоренной части убытков страхователя. Проще говоря, денежная сумма, прописанная в договоре со страховой компанией (СК): если ущерб меньше, СК его не компенсирует.

Франшиза может быть выражена:

- В фиксированной сумме.

- В процентах страховой выплаты.

Чаще встречается в автостраховании, хотя бывает у других типов полисов.

Чем франшиза на рынке страхования отличается от скидки

Скидка — сумма, на которую снижается цена продукта. Потребитель платит меньше — как правило, ненамного. Его выгода — удешевление товара или услуги.

Франшиза — часть страховой суммы, на которую клиент согласен уменьшить обязательства страховой компании в обмен на значительное снижение стоимости полиса. Потребитель, покупая страховку, платит намного меньше. Но при наступлении страховых случаев, требующих мелких выплат, человек сам несет затраты.

Пример скидки в страховании

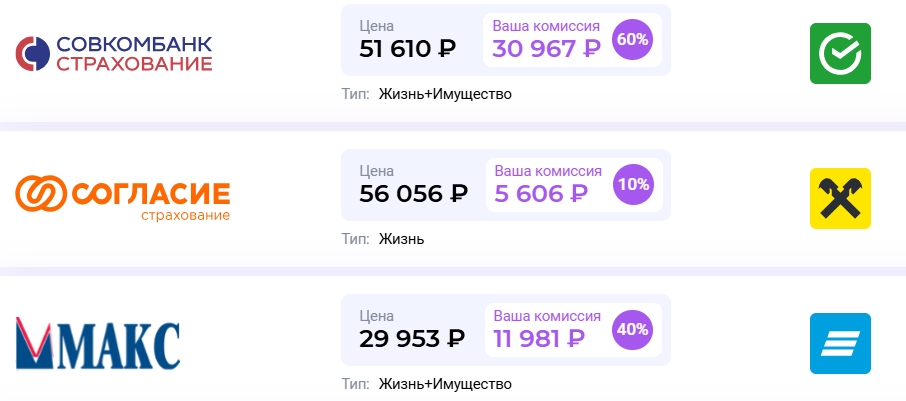

На нашей платформе партнерских продаж Пампаду представлены партнерские программы СК. Любой агент может пройти регистрацию у нас, продавать полисы наших партнеров клиентам.

Чтобы у тех, кто продает через нашу платформу Пампаду, были больше комиссионные, мы частично дотируем полисы из своих средств. Поэтому агенты, пройдя регистрацию на pampadu.ru, получают возможность продавать своим клиентам страховки со скидкой.

Клиент, купив полис со скидкой, экономит средства. Если впоследствии у него наступит страховой случай, он получит обычную выплату от СК.

Пример франшизы в страховании

Допустим, человек приобрел полис с франшизой (ПсФ), ее величина — 10 тыс. рублей. В пределах этой суммы СК не выплачивает компенсацию по возмещению ущерба. Когда наступил страховой случай, выяснилось, что потребитель пострадал на 9 тыс. Эти девять тысяч придется доставать из своего кармана.

В примере маленькая сумма, не так сильно бьет по кошельку. Но она может быть и больше. Тогда стоит задуматься, что выгоднее: купить подешевле ПсФ, а потом часть ущерба возмещать самому ? Или же застраховаться подороже, но чтобы покрытие было полным?

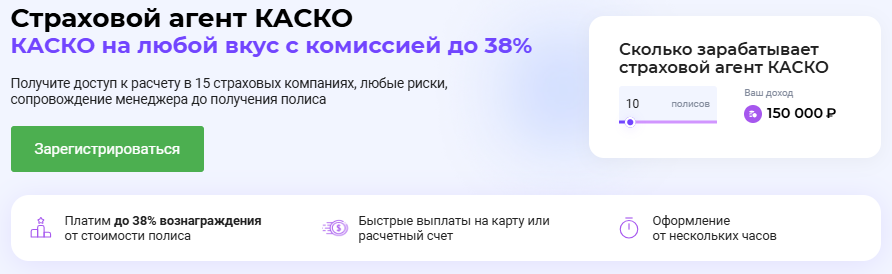

Если вы страховой агент, то на Пампаду найдете партнерские программы СК, у которых КАСКО с франшизой.

Выгоден ли полис с франшизой потребителю

Однозначно сказать нельзя. Если речь идет об автостраховании, то ПсФ может оказаться выгоднее. Допустим, человек — аккуратный водитель, что подтверждается несколькими годами безаварийного опыта. Можно приобрести ПсФ КАСКО в 30-40 тыс. рублей. Если будет маленький ремонт, то сами справитесь. А явный ущерб покроет СК (при конкретном типе страховки, но об этом ниже). Зато небольшие повреждения не скажутся на стоимости нового полиса при продлении. Как правило, возмещение даже маленького ущерба приводит к тому, что следующую страховку продают уже дороже. Так что, купив ПсФ, легче сэкономить.

Поэтому лучше воспринимать это как рабочий инструмент. Но использовать, предварительно взвесив плюсы, минусы. И читайте договор с СК перед подписанием — чтобы наличие франшизы не стало неприятным сюрпризом, если человек на нее не рассчитывал.

Виды франшиз на рынке страхования

Главные различия между ними — сумма, в пределах которой не возмещается ущерб, порядок расчета размера.

Условная франшиза

В этом случае в договоре с СК прописывается максимальная сумма, которую клиент при наступлении страхового случая выплачивает самостоятельно. Однако, если траты превысили лимит, то СК возмещает ущерб полностью. Если же лимит не достигнут, потребителю придется рассчитывать только на собственные средства.

Приведем на примере, как это выглядит. Допустим, гражданин купил ПсФ. Сумма, которая не возмещается, — 10 тысяч рублей. Ущерб составил 5 тыс. рублей. Тогда СК не выплатит средства.

Но если с тем же самым полисом ущерб будет уже 20 тыс. рублей — то есть, превышен лимит, — то гражданин получит полную сумму. Все двадцать тысяч.

Безусловная франшиза

Полис содержит информацию о сумме, что не будет возмещена при любых обстоятельствах. Не играет роли, превышен ли лимит.

Снова возьмем пример с ПсФ: сумма, которая не возмещается, — 10 тыс. рублей. При ущербе на 5 тыс. рублей СК ничего не выплатит. А если человек пострадает на 30 тыс. рублей, то получит только 20 тыс. — за вычетом суммы франшизы.

Считается, что условный вариант выгоднее безусловного. Особенно, если речь идет о страховании автомобиля или имущества.

Убытки с аварии, потопа или пожара могут оказаться намного больше размера франшизы. Поэтому СК выплатит полный объем средств. Потребителю при оформлении полиса удастся сэкономить, ведь ПсФ дешевле.

Минус только в том, что предложения с условной франшизой можно встретить не так часто и не в каждом СК. Компании тоже ищут выгоду. Хотят сэкономить не меньше клиента. Поэтому на рынке применяются оба вида франшиз.

Если знать, что ущерб, теоретически, может оказаться великим, лучше поискать полис с условной франшизой. Или же купить обычную страховку. Но за нее придется заплатить дороже. Если же предполагаемый ущерб невелик, то подойдет безусловная.

Преимущества и недостатки франшизы для страховщика

Для СК продажа ПсФ несет больше плюсов, чем минусов.

Плюсы

- Расширение линейки предлагаемых продуктов.

Сегодня на рынке много СК. Они борются за клиентов. Побеждает тот, у кого выгоднее условия. Приходится увеличивать ассортимент. Нужно, чтобы страховки стали доступны для всех желающих, учитывали каждые запросы и потребности.

- СК несет меньше расходов на возмещение мелкого ущерба.

А если случается крупная неприятность, то выплачивает меньшую сумму — при наличии безусловной франшизы.

Минусы

Как таковых минусов для компаний нет. Об экономических убытках говорить не приходится, потому что сегодня у каждого страховщика разнообразие продуктов — никто не специализируется на одном. Поэтому денежный поток в кассу меньше не становится. Сниженная цена страховки компенсируется тем, что при наступлении страхового случая СК разрешено не выплачивать некую часть.

К минусам можно отнести человеческий фактор. Клиенты склонны у недовольству, когда получают компенсацию меньшую, чем ожидали. Парадокс — ведь они сами подписывали договор с такими условиями. Однако в любом сегменте рынка найдутся потребители, которым что-то не нравится. Поэтому на репутации СК это не отражается.

Преимущества и недостатки франшизы для страхователя

Со страхователем ситуация не столь однозначна. Для него существуют преимущества. Но недостатки тоже в наличии.

Плюсы

- Явная сэкономия на покупке полиса.

И это окупается. Допустим, речь идет о КАСКО. Машина новая, а водитель — опытный, аккуратный. Тогда стоит приобретать ПсФ. Он может заставить человека вести себя осмотрительнее. Не нарушать правила. Поведение на дороге станет безопаснее, не будут приходить штрафы.

- Часто ПсФ оформить быстрее, проще, чем обычный.

Хотя сегодня это делается онлайн или через агента, не вызывает сложностей. Поэтому, выбирая подобный тип страховки, человек руководствуется экономией. Переплачивать не хочет никто. Если быть уверенным в удаче, аккуратности или трезво оценивать, что вероятность наступления страхового случая мала, такой полис — то, что надо.

Минусы

- Клиент получит меньшую компенсацию, чем мог бы. Или не получит вовсе.

Главный минус — обратная сторона экономии. Поэтому на яркую рекламу вестись не надо — СК будет рассказывать, какое чудесное у них предложение. А стоит сесть, сначала спокойно подумать: перекроет ли выгода полиса возможные траты? Сколько будет стоить страховка, полностью компенсирующая ущерб?

- Необходимо внимание при подписании договора со СК

Как при заключении любого другого договора, нужно узнавать нюансы, которые потом могут отразиться на вас. Уточнять сумму, не подлежащую компенсации. Что и при каких обстоятельствах считается исключением из страховых случаев. Какие бумаги и за какой срок необходимо предоставить СК, если страховой случай уже произошел.

При выборе полиса ориентируйтесь, что в данной ситуации играет большую роль — экономия или уровень безопасности. Плюсы и минусы ПсФ уравновешивают друг друга.

Франшиза на рынке страхования в России

Она встречается в разных отраслях.

Франшиза в автостраховании

Существует при покупке КАСКО. В обязательном ОСАГО ее нет. Причина понятна: полис КАСКО недешев. Чаще его оформляют на новые или дорогие машины, продлевают первые пару лет. Если за это время страховой случай не наступил, владелец авто может сэкономить. Цены разнятся, в зависимости от СК, но в среднем полис с франшизой на 30% дешевле «обычного». Но иногда бывает даже выгоднее — на 40-50%.

Размер франшизы — индивидуален, чаще владелец авто может сам выбрать размер. В итоге полис обходится на треть дешевле, а если с дорогой машиной что-то случится, водитель все равно получит возмещение. Если найдет предложение с условной франшизой, то ничего не потеряет при серьезном ремонте.

При оформлении ПсФ в КАСКО обратите внимание на нюансы использования этой опции. В разных СК они могут отличаться. Например, учитывается ли износ автомобиля. Или будет ли выплачена компенсация в полном объеме, если машину повредят неустановленные лица.

Франшиза в сфере защиты рисков в поездках

В туристическом страховании франшиза тоже существует. Но там она может оказаться менее выгодна, чем при покупке полиса КАСКО. Тем более, что в этом сегменте чаще можно встретить безусловный вариант — когда часть расходов все равно не компенсируется. С одной стороны, сумма франшизы небольшая — около 5 тысяч рублей. Но затраты на лечение (консультация врача, покупка лекарств) могут не превышать 10-15 тысяч рублей. Получается, половина трат ложится на плечи владельца полиса, и экономия становится бессмысленной.

В страховании франшиза используется при поездках по массовым направлениям (Египет, Турция и т.д.) в рамках сотрудничества с туроператорами. А вот в государства Шенгенской зоны приобрести такой полис получится далеко не всегда — европейские страны могут не принимать ПсФ.

Поэтому, если едете первый раз, узнавайте требования.

Франшиза в имущественном страховании

Встречается реже. Защита жилья обходится дешевле, чем приходится платить за дорогое КАСКО. Поэтому экономия не будет столь выгодной. Большинство граждан предпочитают, чтобы, в случае чего, ущерб покрывался полностью, речь идет о недвижимости. Полноценный полис оплачивать не так накладно. И это не касается страховки при ипотеке, где опция франшизы в принципе не предусмотрена.

Как выбрать страховой продукт с франшизой

Первое, что нужно сделать — сравнить предложения от разных страховщиков. У компаний могут быть акции, сезонные предложения. Удобнее проводить анализ на агрегаторе или страховом маркетплейсе — это большие площадки, где собраны предложения СК. Необязательно там покупать продукт. Но за счет того, что все варианты в одном месте, наглядно видно, какая компания клиентоориентированнее.

А приобрести полис можно через агентов. Как правило они работают по партнерским программам, и предлагают оформить страховку на более выгодных условиях, чем напрямую от страховщика.

Советы, которые помогут сделать выбор

- Если полис сам по себе стоит недорого, подумайте, насколько в этом случае целесообразно наличие франшизы.

- Внимательно читайте договор, который заключаете с СК.

Лучше перед подписанием взять паузу, чтобы внимательно изучить текст документа. Там должен быть четко указан размер франшизы, которую придется уплатить при наступлении страхового случая. Также смотрите на дополнительные условия — в них может скрываться масса интересного. Оценивайте возможную экономию и сравнивайте не только с вероятностью наступления страхового случая, — но и с размером убытков, которые рискуете понести.

- Не ориентируйтесь только на экономию.

Не рассчитывайте, что ничего не случится, если к этому нет предпосылок. Допустим, новичку на дороге, который только вчера получил права и сел за руль, вряд ли будет целесообразно приобретать ПсФ КАСКО. Основным критерием выбора должна быть уверенность, что полис даст преимущества, но не создаст в дальнейшем дополнительных трудностей.

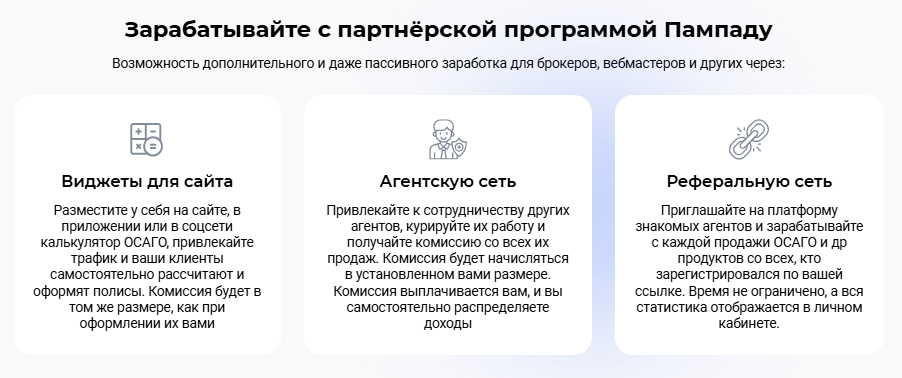

Чем платформы партнерских продаж полезны агентам

Чтобы зарабатывать, агенту выгодно сотрудничать с СК в рамках партнерских программ — так называемых партнерок. В этом случае он начинает рекламировать их продукты, услуги. Если потребитель совершает покупку, агент получает доход. Так он становится партнером СК.

Фиксированной зарплаты нет — агент получает комиссию за каждую удачно проведенную сделку. Соответственно, размер дохода напрямую зависит от умения найти подход к другим людям. Нужно научиться 2 навыкам:

- Понимать, что необходимо клиенту.

- Аргументировать, почему ему стоит приобрести ваш продукт.

На заработок влияет время, которое уделяется агентской деятельности. Понятно, что тот, кто посвящает этому полноценный день или хотя бы четыре-пять часов в итоге получит намного больше, чем тот, кто с трудом выкраивает час.

На размер заработка влияют условия партнерки. Далеко не всегда выгодные. Встречаются:

- Маленькое вознаграждение.

- Неудобные способы вывода средств.

- Ограничения для пользователя. Например, требование выполнять план продаж.

Этих недостатков нет у платформы партнерских продаж Пампаду (pampadu.ru). Мы создали для агентов такие условия, чтобы им было легче повышать доход.

Как сервис Pampadu помогает агентам

У Pampadu все сделано для того, чтобы агент мог расти как профессионал. Расширять клиентскую базу, приобретать опыт. И, конечно же, зарабатывать, постоянно повышая доход. Вам нужно пройти бесплатную регистрацию: на этой уйдет пара минут. На странице личного кабинета станет доступен каталог с предложениями российских СК.

Для агента мы предусмотрели такие варианты офферов — ОСАГО, КАСКО и мини-КАСКО;

- страхование ипотеки;

- кредитные карты;

- HR-офферы для привлечения новых сотрудников работодателям.

В наличии и другие инструменты — подробнее можете сами посмотреть в каталоге. Заработок с Pampadu дает самому выбирать направление, которое больше нравится. Если же у вас мало опыта и до конца не определились, то никаких ограничений нет — попробуйте работать со всеми доступными инструментами. Потом поймете, что получается лучше. А может быть, так и будете продавать клиентам широкий ассортимент банковских и страховых продуктов. Ведь чем больше расширяете деятельность, тем выше будет доход.

У нашей платформы такие преимущества.

- Удобство использования.

Pampadu подойдет даже тем, кто только хочет стать агентом, но нет никакого опыта. Интерфейс личного кабинета интуитивно понятен, а каждый оффер снабжен понятным и подробным описанием. Четко оговорены условия, которые должен соблюдать агент, чтобы получить комиссию, и прописан размер последней. Это дает наглядно видеть заработок, и заранее планировать покупки и траты. Средства можно вывести в любое время, что тоже дает дополнительную финансовую свободу.

- Свободный график.

У нас нет минимального лимита по времени, которое нужно провести на платформе. Нет низшего и высшего предела по заработку. Все зависит от желания. Можете уделять Pampadu время только в выходные или час в день, — но в этом случае о серьезном доходе говорить вряд ли приходится. Зато это станет для вас хорошей подработкой. А можно превратить сотрудничество с нашей платформой в полноценную работу — успешные агенты свободно получают 100 тыс. рублей в месяц и даже выше.

- Отсутствие плана продаж

Если вы сотрудничаете с нами, то не обязаны продавать на какую-то определенную сумму. На Pampadu не установлен план сбыта полисов. Работайте, когда комфортно. Продавайте, сколько хотите.

- Быстрый вывод средств на банковскую карту

После того, как вам на счет в личном кабинете Пампаду поступили комиссионные, вы можете оставить заявку на вывод денег. День-в-день средства отправятся вам на карту.

- Партнерки, привлекательные для клиента

Страховые и банковские продукты в нашем каталоге востребованы: вы точно не останетесь без клиентов.

Например, страхование ипотеки требуется всем, кто покупает квартиру с использованием заемных средств. Кстати, несмотря на отмену льготной безадресной ипотеки, спрос на кредиты на приобретение жилья не сильно уменьшился. А без страховки ни один банк не выдает ипотеку. С Pampadu вы можете предлагать полисы дешевле, чем в офисе у страховщика, поэтому клиенты с удовольствием пойдут к вам — ведь так они смогут сэкономить. Ну а вы получите комиссию.

То же касается автостраховок, только их еще нужно ежегодно пролонгировать. Интерфейс Pampadu устроен таким образом, чтобы можно было вводить данные клиента только раз — при первоначальной покупке. При дальнейшем продлении информация подгрузится автоматически, что сэкономит время.

Зарегистрируйтесь на Pampadu уже сегодня, и начинайте зарабатывать! Удивитесь, насколько это легко!