За последние годы многие страховщики переосмысливают стратегии запуска продуктов, адаптируют существующие предложения, делая их более гибкими. Эта тенденция продолжит развиваться. Рассмотрим, что ждет рынок страхования в 2025 году.

Функции и цели страхового рынка России

Прежде чем рассмотрим рынок страхования в России, остановимся на его роли и значении в экономике страны.

Цели страхования

В первую очередь это обеспечение социально-экономической стабильности, если говорить о полисах ОМС и других подобных видах страхования.

Также страховой рынок приносит стране «длинные деньги». Их роль играют средства по долгосрочным страховым программам. «Длинные деньги»:

- Говорят о стабильности экономической ситуации в национальном масштабе.

- Дают возможность финансировать программы развития, рассчитанные на серьезные сроки.

Функции страхового рынка

Главная — компенсационная. Она предполагает защиту физических или юридических лиц. Средство снижения рисков — выплата компенсации, что установлена договором.

Остальные не менее важные функции можно считать дополнительными.

- Накопительная.

Предоставляет возможность к конкретному сроку накопить в счет заключенного договора страхования заранее установленную сумму.

- Инвестиционная

Одна часть внесенных клиентом средств идет на страховую часть, а другая инвестируется СК в депозиты, ценные бумаги и иные активы.

Тенденции рынка страхования в России в 2024 и 2025 годах

За 2024 год рынок страхования увеличился. Характерно, что он рос быстрее, чем экономика страны в целом.

Страховой рынок идет в ногу со временем, использует такие современные тенденции, как цифровизация и новаторские продукты. Можно выделить следующие главные тенденции.

Использование искусственного интеллекта (ИИ)

Искусственный интеллект автоматизирует обработку страховых обращений, помогает оперативнее принимает решение по выплатам. ИИ незаменим при обработке, анализе больших массивов данных. Благодаря автоматическому анализу сведений СК устанавливают справедливую цену полисов.

| Число потенциально мошеннических заявлений об урегулировании страховых случаев при перевозках, которое получили крупнейшие страховые компании получили в 2023 г. | > 2 тыс. |

| Общая сумма заявленных убытков | 452,7 млн руб. |

| Искусственный интеллект сэкономил страховым компаниям | 175 млн руб |

UBI-продукты

Аббревиатура происходит с английского usage-based insurance. Расшифровывается как «страхование с учетом использования». Некоторые для удобства называют его просто «умным».

Значение UBI-продуктов состоит в том, что расчет страховых тарифов зависит от стиля жизни клиента. Чаще такой подход можно встретить в автостраховании. Там тариф полиса зависит от опыта водителя и стажа безаварийного вождения.

Собирать данные СК могут несколькими способами — например, через мобильные приложения или «умные» устройства. На основе полученной информации для страхователя оформляется личное предложение. Благодаря UBI компании точнее оценивают риски. А клиенты могут получить полисы на выгодных для себя условиях.

Страхование по подписке

Речь идет о подписке на сервисы с кино, музыкой. Некоторые СК предлагают оформить таким образом страховку. Действует она как классическая подписка. За конкретный промежуток времени (раз в месяц или квартал) человек переводит оплату за полис. Или же настраивает автоматическое списание средств. Когда пожелаете, можно остановить действие подписки или не продлевать на очередной срок.

Экосистемы и дополнительные услуги

Еще одна тенденция, набирающая обороты, будет развиваться дальше — собственные экосистемы СК.

СК, помимо страховых услуг, начинают предлагать клиентам дополнительные опции.

- Функции, связанные с медициной — обслуживание в конкретных клиниках или получение второго врачебного мнения, телемедицина и т. п.

- Юридические советы.

- Психологические консультации.

- Обслуживание автомобиля.

- Услуги управления недвижимостью.

Ключевые сегменты страхового рынка

Люди обращаются к СК, чтобы защитить от рисков жизнь, здоровье, имущество (квартиры, машины). Организации покупают полисы для работников. Посмотрим, что происходит с каждым сегментом отрасли.

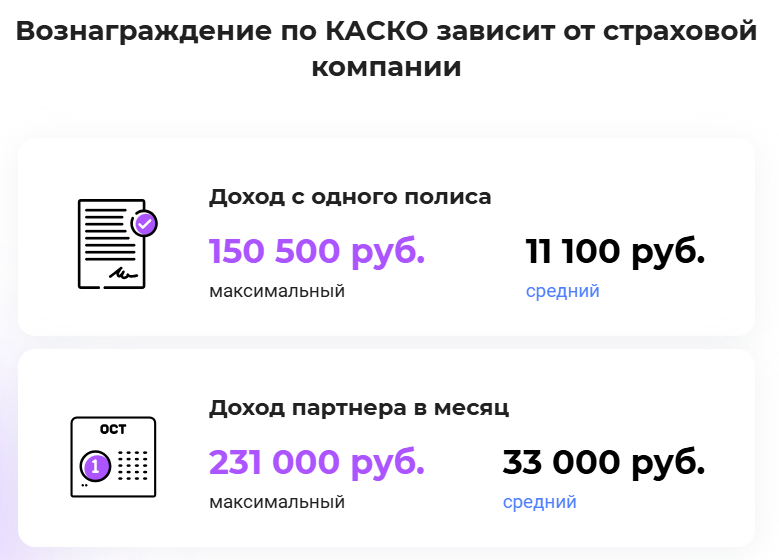

Автострахование

ЦБ РФ отмечает, что за 2024 год объем взносов увеличился:

- на 19,4% в сегменте КАСКО;

- на 2,3% по ОСАГО.

По прогнозам ряда экспертов, за 2025 г. стоимость полиса ОСАГО увеличится не более чем на 4%, а КАСКО — на 10% как минимум. Интерфакс со ссылкой на зампреда ЦБ РФ сообщает: к апрелю стоимость ОСАГО уменьшилась: снижение составило 3%.

Страхование жизни и здоровья

Страховщики отмечают рост спроса на добровольное медицинское страхование. За 2024 год сборы СК в сегменте ДМС увеличились до 328,3 млрд рублей против 253,5 млрд в 2023 году.

Такими полисами стали интересоваться работодатели-представители малого и среднего бизнеса, которые раньше не хотели тратиться для того, чтобы удержать персонал. Теперь они вынуждены пересмотреть свои приоритеты, учитывая дефицит кадров.

Еще одна тенденция — популярность накопительных и инвестиционных программ. Люди хотят одновременно не только защититься, но и уберечь средства от инфляции и пассивно заработать.

Корпоративное страхование

Заметен спрос в сегменте страхования бизнеса и промышленного имущества. В приграничных и центральных районах России это связано не только с экономическими реалиями рынка, но и с продолжающимися атаками беспилотников. Также предприниматели все чаще оформляют полис для товаров на складе — но эта тенденция продолжается еще со времен пандемии.

Новые направления

Можно отметить:

- Киберстрахование — защита от рисков, связанных с хакерскими атаками. Очень актуально: за 2024 год в России было отражено 1,8 млрд кибератак.

- Эко-страхование — защита от экологических рисков. Актуально для нефтяных, топливных, энергетических предприятий.

Прогноз развития рынка страхования России на 2025 год

«Эксперт РА» пока считает возможными два варианта динамики отрасли:

- Увеличатся продажи краткосрочного страхования. Рынок может показать прирост до 40%.

- Сбыт таких продуктов замедлится. Темпы прироста окажутся ниже — около 15%.

Развитие индустрии обеспечат НСЖ и ДСЖ. Также положительная динамика ожидается для автострахования и ДМС: рост 15-17% и 25-27% соответственно.

Новый финансовый продукт на рынке страхования России

С 2025 года СК начали предлагать клиентам новый долгосрочный инвестиционный инструмент — долевое страхование жизни (ДСЖ). Он представляет:

- Традиционное СЖ.

- Инвестиционный инструмент.

Схема такая. СК должна будет получить лицензию на инвестирование в ПИФы или заключить договор с управляющей компанией на доверительное управление.

После этого появится право вкладывать средства клиентов в паи ПИФов. Договоре ДСЖ будет четко прописывать, какая часть внесенных гражданином денег идет на инвестирование.

Чем ДСЖ отличается от ИСЖ

На первый взгляд кажется, что разница с тем же ИСЖ невелика. На самом деле, в случае с ИСЖ далеко не все страховщики дают право клиентам выбирать инвестиционные инструменты, в которые будут вкладывать внесенные средства.

Если говорить о ДСЖ, то полис превращается в полноценный инвестиционный портфель. Он будет формироваться из паев открытых ПИФов, основываясь на предпочтениях клиентов.

В конце марта 2025 СК «Сбербанк Страхование жизни» выпустила первые полисы ДСЖ. По оптимистичные прогнозам, через пару лет ДСЖ может занять до 50% рынка, потому что финансовая грамотность населения растет. Долгосрочные вложения становятся привлекательнее.

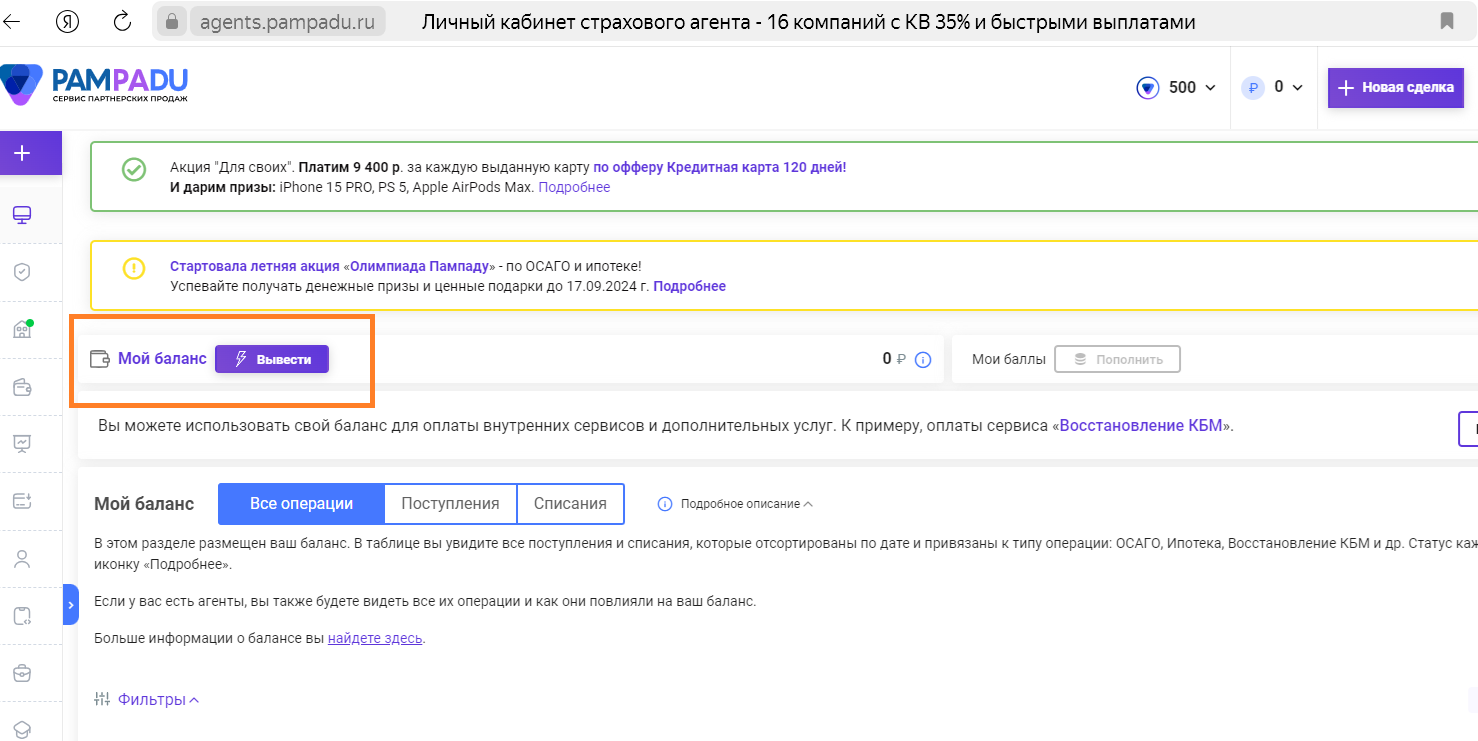

Как сервис Pampadu помогает агентам

С помощью сервиса Pampadu страховые агенты получают деньги параллельно основной занятости. На pampadu.ru — партнерки страховых компаний. Продавайте полисы вашей целевой аудитории за агентское вознаграждение. У нас высокие комиссионные, а вывести деньги на банковскую карту разрешено в любое время.

Предложения партнеров снабжены подробно прописанными требованиями и условиями, выполнив которые, агент получит вознаграждение. Размер комиссионных тоже указывается. После выполнения целевого действия деньги поступают на счет, который отображается в личном кабинете. Вы понимаете, какая будет выплата — и за что конкретно.

На нашей платформе комфортный интерфейс, который экономит время и позволяет сосредоточиться на главном, не отвлекаясь на мелочи. Например, данные нового клиента для оформления полиса нужно ввести единожды. А когда человек обратится к вам за пролонгацией, сведения о нем «подтянутся» из системы.

Все, что нужно, это зарегистрироваться на сайте. Пара минут — и сразу начинайте зарабатывать! Попробуйте и убедитесь, что в этом нет ничего сложного — справится каждый желающий, нужно лишь немного времени и внимания. С Pampadu сможет получать доход даже новичок!