Юридический статус страхового агента влияет на размер дохода, уровень свободы, ответственности и возможности роста. От этого выбора зависит, сколько налогов он будет платить, сможет ли масштабировать свой бизнес и насколько защищен в случае споров.

Основатель Pampadu и эксперт в страховом бизнесе Сергей Локтев рассказал о преимуществах и недостатках каждого статуса и разобрался, какой из них наиболее выгоден для страхового агента.

Как выбрать статус для работы страховым агентом

Выбор между статусом физического лица (работа по найму), индивидуального предпринимателя (ИП) и самозанятого определяет:

- Размер и стабильность дохода: как и когда вы получаете деньги.

- Налоговая нагрузка: сколько вы отдаете государству.

- Административная нагрузка: сколько времени и сил уходит на отчетность.

- Масштабируемость: возможность нанимать помощников и открывать собственное агентство.

- Социальные гарантии: пенсионные отчисления, оплачиваемый больничный и отпуск.

Какой статус выгоднее

Быть физическим лицом, то есть работать по найму страховому агенту выгодно в следующих ситуациях:

- Начало карьеры в страховании, так как оклад даст финансовую подушку на время обучения и поиска клиентов.

- Если для вас важна стабильность и социальные гарантии: оплачиваемый отпуск, больничный, белая зарплата для кредита.

- Отсутствие желания разбираться с налогами и отчетностью.

- Желание работать только с одной компанией.

Недостатком является более низкий процент комиссии по сравнению с ИП и самозанятыми, меньше свободы и гибкости.

Выгодно быть самозанятым, если:

- Годовой доход не превышает 2,4 млн рублей.

- Хотите увеличить доход, сохранив максимально простую и дешевую налоговую систему, так как налог для самозанятых составляет 4-6% вместо 13% НДФЛ.

- Планируете работать самостоятельно без найма сотрудников.

Ограничением выступает годовой лимит на доход в 2,4 млн рублей.

Статус ИП выгоден опытным агентам, которые планируют масштабировать свою деятельность и работать с разными страховыми компаниями.

Работа агентом в статусе физического лица

Это классическая модель работы по найму, которая до сих пор является самой распространенной для начала карьеры в страховании. Преимущества работы в таком статусе:

- Быстрый старт: для регистрации нужны только паспорт, трудовая книжка, СНИЛС и ИНН.

- Отсутствие бюрократии: налоговая и юридическая отчетность ложится на плечи бухгалтерии страховой компании.

- Работа через страховую компанию: не нужно самостоятельно изучать продукты десятков компаний, продукт уже готов и структурирован, компания может вкладываться в обучение и бренд.

При этом доход обычно состоит из оклада и комиссии от продажи и продления полисов. Он ограничен и зависит в первую очередь от условий компании.

Статус физ. лица подходит для тестирования рынка и первых продаж, так как позволяет погрузиться в сферу без рисков, наработать опыт и клиентскую базу и проверить гипотезы. Некоторые агенты использовали стратегию старта как физического лица с последующим масштабированием и приобретением независимости.

Работа агентом в статусе ИП

Это расширение возможностей, так как страховщик выступает как независимый партнер компаний и начало ведения собственного бизнеса.

- Полный контроль над доходами: доход — это полная комиссия от страховой премии без вычетов на оклад, офис и социальный пакет.

- Управление налогами, так как ИП самостоятельно выбирает схему налогообложения. Обычно страховые агенты работают по упрощенной системе и платят 6% от полученной комиссии.

- Возможность заключать официальные договора с несколькими компаниями и масштабировать бизнес через найм сотрудников.

Однако для ИП требуется регистрация и ведение бухгалтерии: подача заявления в ФНС, оплата госпошлины, ведение книги учета доходов и расходов, сдача налоговой декларации и оплата фиксированных страховых взносов.

Такой формат подходит тем, кто воспринимает страхование не просто как работу, а свое дело и источник дохода на долгие годы.

Работа агентом в статусе самозанятого

Это модель агент-партнер с фокусом на цифровые и быстрые продажи.

- Легкая регистрация через мобильное приложение.

- Минимальная отчетность: при получении платежа нужно выставить чек, а затем оплатить налог в приложении.

- Низкий налог: 4% с доходов, полученных от физических лиц (клиентов), и 6% с доходов от юридических лиц (от страховой компании, которая перечисляет комиссию).

Статус самозанятого удобен для онлайн-продаж через соцсети, мессенджеры и собственный сайт.

Налоги и юридические особенности по статусам

Разбираем обязательства агента по каждому статусу

| Параметр | Физическое лицо | Индивидуальный предприниматель | Самозанятый |

| Налоговая ставка | НДФЛ 13% удерживается и платится компанией. | УСН «Доходы»: 6% от всей суммы комиссии. УСН «Доходы минус расходы»: 15% от разницы. | 4% – с доходов от физ. лиц.6% – с доходов от юр. лиц. |

| Декларация и отчетность | Не подаете. Компания является налоговым агентом и отчитывается за вас. | Обязательно. Декларация по УСН — 1 раз в год (до 30 апреля). Взносы: расчет 1 раз в квартал. Вести книгу учета доходов и расходов обязательно. | Не подаете. Учет ведется в приложении «Мой налог». Налог платится ежемесячно на основе выставленных чеков. |

| Сроки уплаты | Компания платит в установленные для НДФЛ сроки. | Авансовые платежи по УСН: ежеквартально до 25-го числа месяца, следующего за кварталом. Итоговый налог: до 30 апреля следующего года. Взносы: фиксированные — 53 658 ₽ до 31 декабря (в том числе 42 984 ₽ на пенсионное страхование и 10 674 ₽ на медицинское), 1% с суммы свыше 300 тыс. рублей — до 1 июля. | Ежемесячно, до 25-го числа следующего месяца. |

| Юридические риски | Ответственность перед клиентом минимальная. За ошибки агента перед клиентом отвечает страховая компания как работодатель.Споры решаются в рамках трудового права. | Ответственность за ошибки в рамках агентского договора перед клиентом, а также полная административная и налоговая ответственность перед государством. | Личная ответственность за работу с клиентом и налоговая ответственность перед государством. |

Сколько может заработать страховой агент

Комиссия от продаж зависит от политики компании и стоимости страхового полиса.

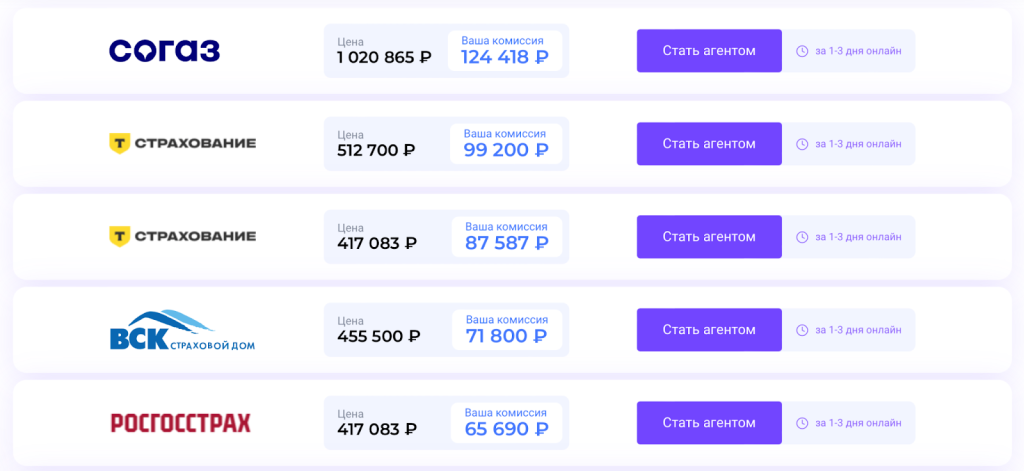

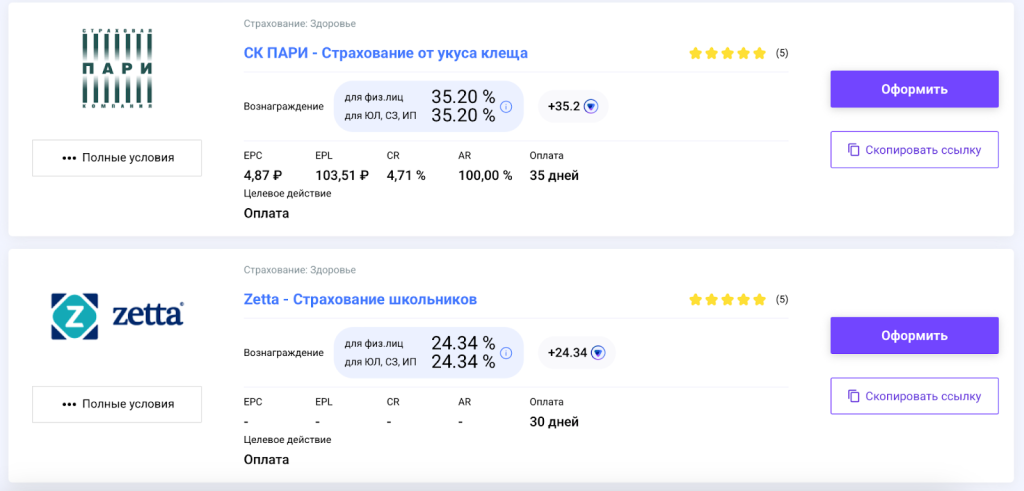

Например, на платформе Pampadu, где агенты самостоятельно закрывают страховые офферы, процент по полисам на защиту здоровья может достигать 35%. А комиссия при продаже полисов КАСКО — еще выше.

Расчет дохода при разных юридических статусах

Представим, что доход агента на удаленке составляет 45 000 рублей в месяц.

- Как физическое лицо он может получить 39 150 рублей (НДФЛ 13% = 5 850 рублей).

- Как ИП — 56 358 рублей (налог 6% = 2 700 рублей, а также фиксированный взнос = 53 658 рублей).

- Как самозанятый — 42 300 рублей (налог 6% = 2 700 рублей).

Таким образом, на старте выгоднее работать самозанятым, потому что в таком случае процент налога будет минимальным. Но при увеличении дохода выше 2,4 млн рублей в год (200 тысяч рублей в месяц) страховой агент обязан будет перейти на статус ИП.

Как найти первых клиентов и заявить о себе

Выбрав между ФЛ, ИП и самозанятостью, вы определили способ входа в профессию, теперь пора разработать тактику продвижения, которая принесет первые деньги и начнет работать на репутацию специалиста.

Искать первых клиентов можно через сарафанное радио (друзей и знакомых), мессенджеры и соц.сети (экспертный блог, комментарии и обсуждения). В первом случае ваша задача — донести ценность своего опыта до контактов и ненавязчиво предложить им свои услуги. А во втором — завоевать доверие клиентов через экспертный контент.

При создании блога стоит начать с поста про образование и профессиональный путь, а затем перейти к разбору мифов, составлению гайдов и разбору кейсов. Формат может быть любым: посты, статьи, короткие видео, инфографика.

Оффлайн-продвижение нужно проводить через нетворкинг на бизнес-мероприятиях через партнерство с автосалонами и специалистами смежных сфер — риэлторами, юристами и кредитными брокерами.

Как страховому агенту зарабатывать онлайн на Pampadu

Pampadu предоставляет страховым агентам площадку для быстрого и автономного старта: после регистрации на платформе специалист получает доступ к сотням офферов от 20+ лицензированных страховых компаний. При этом весь процесс продаж и оформления происходит полностью онлайн, а после оформления полиса страховой агент быстро получает вознаграждение.

Важное преимущество для новичков — агент не остается один на один с рынком: персональные менеджеры помогают на всех этапах, а готовые обучающие материалы и инструкции в личном кабинете помогают профессионально расти.