Рынок страхования в РФ продолжает расти и меняться, а страховые компании по-прежнему конкурируют друг с другом за клиентов. Для этого они прибегают к помощи посредников, выполняющих роль связующего звена. Такая работа заманчива для многих, но новичков отпугивает нестабильность дохода. Ведь зарплата страхового агента напрямую зависит от его активности.

Платформа партнерских продаж Пампаду помогает остаться в выигрыше каждой стороне сделки: агенту, клиенту и страховой компании. Рассказываем, на чем строится работа посредника, как выйти на приемлемый доход, а затем расти далее в заработке.

- Что собой представляет работа страхового агента

- От чего зависит оплата труда страхового агента

- Карьерные перспективы страхового агента

- Преимущества и недостатки профессии

- Средняя зарплата страхового агента в России

- Премии в структуре зарплаты страхового агента

- Как страховому агенту повысить оплату своего труда

- Сколько получают страховые агенты за продажи ОСАГО

- Как Пампаду помогает зарабатывать страховым агентам

Что собой представляет работа страхового агента

Цель страхования – защитить здоровье или имущество человека от возможных рисков. В случае наступления негативных обстоятельств клиент может получить либо денежную компенсацию, либо возмещение расходов на лечение. Для того чтобы обезопасить себя, клиенту нужно обратиться в страховую компанию, заплатить предусмотренный взнос и подписать договор страхования.

Страховка может быть обязательной или добровольной. Например, в России ОМС предусматривает бесплатное медицинское обслуживание, а ОСАГО покрывает риски автовладельцев. В обоих случаях по закону заинтересованное лицо обязано оформить страховку. Вдобавок к ОМС и ОСАГО гражданин волен приобрести ДМС и КАСКО – с ними он защищен от рисков лучше.

Агент, предлагающий страховки, играет роль посредника между страховщиком и страхователем. Благодаря его содействию, потребитель может выбрать выгодную страховку, а страховая компания – заполучить нового клиента.

Агенты могут работать с розничными или корпоративными клиентами, предлагая услуги физическим или юридическим лицам. За каждого привлеченного страхователя посредник получает процент от стоимости полиса либо фиксированную сумму выплат.

При этом возможны два варианта трудоустройства – в качестве сотрудника компании, выпускающей полисы, либо внештатного представителя. Независимо от того, работает ли посредник в штате страховщика или нет, базовые задачи и функции человека, продающего страховки, будут идентичны.

К ним относятся:

- Поиск новых клиентов (обзвон по «холодной», «теплой» или «горячей» базе);

- Проведение консультаций по продуктам защиты от рисков, разъяснение условий полисов;

- Текущая работа с клиентами (продление полисов, обработка обращений, отзывов);

- Помощь при страховых случаях (участие в оценке ущерба, решениях по компенсациям полученного вреда);

- Заключение договоров страхования, выдача полисов;

- Предоставление отчетности страховщику, контроль исполнения договоров, соблюдения решений по выплатам.

От чего зависит оплата труда страхового агента

Если речь идет о фрилансере, то оплата посредника, продающего полисы, напрямую зависит от него самого. Ведь он сам организовывает себе деятельность, выбирает продукт и каналы для продвижения.

Факторы, определяющие ежемесячный доход посредника:

- Количество проданных полисов.

Человек получает комиссионные с каждой продажи. Т.е., чем больше он продаст за месяц, тем больше денег в итоге заработает.

- Типы страхования, на которых специализируется посредник.

Самостоятельные агенты могут работать с несколькими страховщиками и продвигать разнообразные услуги защиты от рисков. Либо, напротив, можно остановиться на одной нише – например, заниматься ОСАГО, КАСКО, страхованием жизни и здоровья.

- Процент комиссии, что предлагается компанией, выпускающей полисы, или CPA-сетью.

Выплаты посредникам могут серьезно отличаться в зависимости от выбранной партнерской программы.

Если же человек, продающий полисы, работает в штате страховой компании, то оплата труда такого посредника – это чаще фиксированный оклад + процент от продаж.

Карьерные перспективы страхового агента

По мере роста клиентской базы зарплата посредника, предлагающего продукты в сфере защиты от рисков, будет увеличиваться. Ведь прежние клиенты будут обращаться за пролонгацией полиса или оформлением других услуг. Дает эффект и «сарафанное радио». Довольные клиенты будут рекомендовать подходящего посредника знакомым. Главное для этого – прокачивать свою экспертность, а также быть доброжелательным в общении с потенциальными страхователями.

Однако посредников волнует не только заработок, но и перспективы карьерного роста. Если человек трудолюбив и амбициозен, то для него могут быть такие варианты развития событий:

- Карьерный рост в страховых компаниях. При должном старании за несколько лет можно дорасти до начальника отдела или даже до руководителя подразделения;

- Переход от страхового агента к другим ролям, например, страхового или ипотечного брокера. Также можно рассмотреть вариант приобретения франшизы, расширение профиля деятельности. В этом случае агент открывает ИП или ООО, арендует офис, нанимает подчиненных;

- Развитие бизнеса через CPA-сети. Набравшись опыта в компании, выпускающей полисы, можно применить полученные умения в партнерках. Благодаря новым технологиям, агенты могут получать серьезный заработок.

Преимущества и недостатки профессии

Работа посредника по продаже продуктов в сфере защиты от рисков находит как плюсы, так и минусы.

Преимущества:

- Можно самостоятельно планировать график работы.

- Прибыль зависит от приложенных усилий. Потолка заработка нет.

- Перспектива профессионального роста. Работа в области страхования развивает навыки продаж и общения.

- Нет специфических требований для соискателей работы.

- Заключать договоры и продавать полисы можно через интернет.

- Стабильность. Страхование относится к развивающимся отраслям бизнеса.

Недостатки:

- Конкуренция в отрасли. Рынок страхования — это конкурентная среда и начинающему агенту нелегко добиться успеха.

- Отсутствие фиксированной прибыли. Временами заработок может падать.

- Частые нервные нагрузки. Агенту нужно быть готовым к общению с любыми клиентами, в том числе неадекватными.

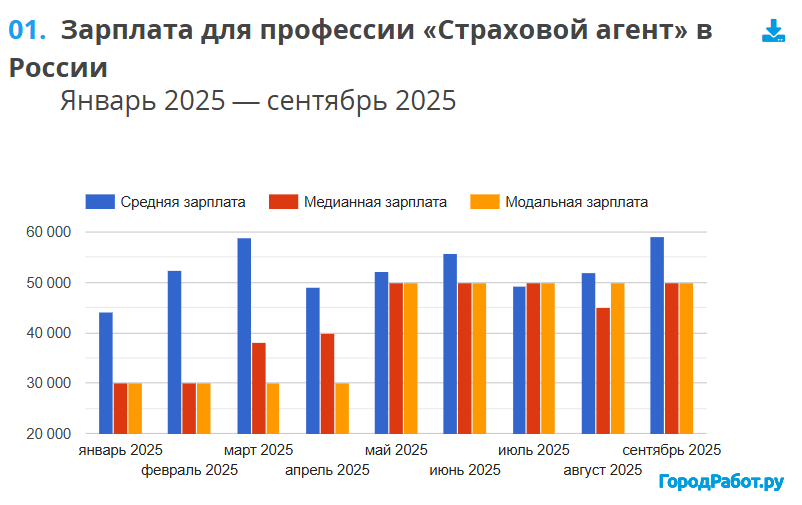

Средняя зарплата страхового агента в России

По данным Агентства страховых новостей, в 2024 году обычные страховые партнеры зарабатывают 30-60 тысяч.

Примерно те же цифры приводит портал «ГородРабот.ру»: за первые 7 месяцев 2024 года средняя зарплата людей, продающих страховки, составила 43 479 рублей.

Источник: ГородРабот.ру

Премии в структуре зарплаты страхового агента

По видам страхования КВ за продажу полисов отличаются. В качестве примера можно рассмотреть расчетную прибыль от одной сделки. Допустим, человек специализируется на продаже продуктов ДМС. Если заключать 20 сделок в месяц при средней стоимости полиса 10 тыс. руб., то доход составит 40-80 тыс. руб. Как видим, чтобы получать приемлемую зарплату, следует продавать один полис в день.

Многие страховые компании поддерживают и мотивируют людей, продающих полисы, материально. Сотрудникам оплачивают телефонную связь, расходы на топливо. Иногда начисляют дополнительные премии.

Размер комиссионного вознаграждения в процентах зависит от компании, выпускающей полисы, или площадки по онлайн-страхованию:

- По ОСАГО можно получить комиссию до 23 % от цены продукта;

- По спортивному и туристическому страхованию максимум составляет 21 %;

- Комиссионные по ипотечному страхованию могут достигать 50 % и выше.

Как страховому агенту повысить оплату своего труда

Если иное не оговорено в договоре с СК, метод получения дохода определяет сам агент. Популярные способы привлечения аудитории:

- Обзвон по базе, что предоставлена компанией, оказывающей услуги страхования. При этом СК может оплачивать корпоративную связь;

- «Сарафанное радио». Оформляйте страховку родне и знакомым – этот канал до сих пор не утратил популярности;

- Онлайн. Такой способ становится популярнее. Некоторые компании предлагают дополнительную скидку за онлайн-оформление;

- Реклама на улице. Метод считается устаревшим, поскольку люди стали мало обращать внимания на объявления.

- Работайте над удержанием каждого полученного клиента. Тогда спустя год он обратится к вам снова. Необходимо помочь ему сделать выбор и мотивировать на дальнейшее сотрудничество.

Сколько получают страховые агенты за продажи ОСАГО

Из всех видов страхования данный сектор несет самую невысокую, но стабильную прибыльность. Многие компании, выпускающие полисы, в частности небольшие фирмы, склонны занижать процент комиссионных при заключении договора с посредником. У таких страховщиков КВ составляют до 3-5 %. В страховых покрупнее комиссионное вознаграждение агентов за продажу ОСАГО — 14 %.

Но даже страховые компании одного уровня предлагают процент КВ за оформление ОСАГО. Он может достигать и 25 % на автомобили некоторых категорий.

Таким образом, дать конкретный ответ на вопрос о выгодности работы в продажах полисов ОСАГО невозможно. Сильно влияет регион работы, личные качества агента, а иногда и удача. В маленьком городе средняя прибыль с полиса может составить 500 рублей, в Москве – 3 000-5 000.

Как Пампаду помогает зарабатывать страховым агентам

Чтобы стать страховым агентом в продаже полисов, необязательно выходить на страховую организацию напрямую. Это актуально для тех, кто еще не определился со своей специализацией и желает попробовать работу с несколькими страховщиками. Платформа Пампаду предоставляет каждому желающему возможность испытать себя в роли страхового агента, без риска и первоначальных вложений. При этом все операции проводятся дистанционно, через интернет.

Алгоритм действий следующий:

1. Зарегистрируйтесь на платформе Пампаду, заполнив короткую форму с данными;

2. Изучите представленные на платформе офферы;

3. Выберите подходящую программу, внимательно ознакомьтесь с ее условиями;

4. Получите персональную ссылку, а затем воспользуйтесь ей для продвижения услуги;

5. Получайте выплаты за каждого страхователя, которого вы привлекли.

На нашей платформе представлены:

- Страхование жизни и здоровья для разных категорий лиц, включая ипотечников, школьников, жителей территорий, эндемичных по клещевому энцефалиту, и др.

- Ипотечная страховка.

- ОСАГО, КАСКО, мини-КАСКО.

- Страхование выезжающих за рубеж.

В зависимости от выбранной страховой услуги порядок действий агента может отличаться. Например, путешественники оформляют страхование ВЗР самостоятельно, перейдя на сайт страховщика по вашей партнерской ссылке. При оформлении КАСКО вы заполняете анкету с данными клиента — все остальное берет на себя наш менеджер. Вам нужно лишь отправить клиенту ссылку для совершения оплаты. Это экономит ваше время и упрощает оформление: вы участвуете только на начальном этапе, а дальнейшие шаги мы выполняем за вас.

Для новичков мы предоставляем место легкого старта, для опытных игроков рынка — перспективы увеличения заработка, дальнейшего развития. Регистрируйся на сайте Пампаду — и получи шанс легко и в комфорте работать с лидерами среди страховых компаний России!