Коэффициент бонус-малус позволяет сэкономить на ОСАГО тем, кто водит аккуратно, без аварий. Для удобства есть КБМ-таблица: с помощью нее легче вести расчеты.

Что такое КБМ и как он работает?

КБМ — это коэффициент, который отражает, как часто водитель становился виновником аварий. После каждого ДТП показатель увеличивается. Если человек ездит аккуратно, то значение понижается.

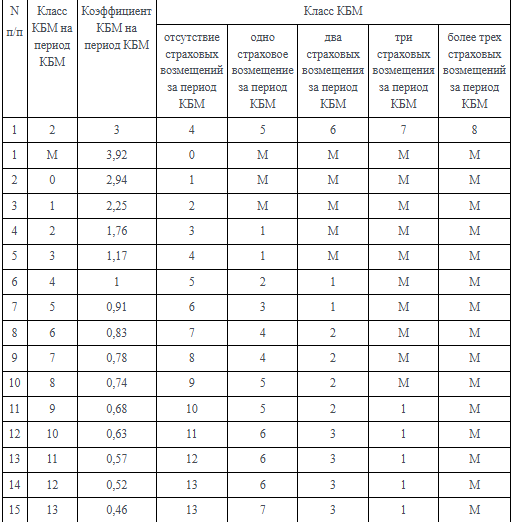

Таблица КБМ в 2025 году

Таблица бонус-малус представлена ниже. Пользоваться ей просто: возьмите текущий коэффициент, сопоставьте с количеством аварий.

Как рассчитать скидку по ОСАГО с учетом КБМ?

Можно сделать это самостоятельно вручную, используя таблицу. Например, ваш нынешний показатель — 0,91. Это 5-й класс водителя. За год не стали виновником ДТП? Тогда благодаря аккуратному вождению ваш класс поднимется до 6-го. Коэффициент станет 0,83.

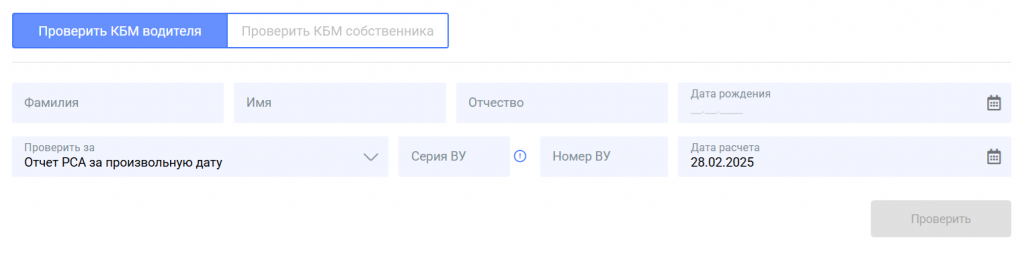

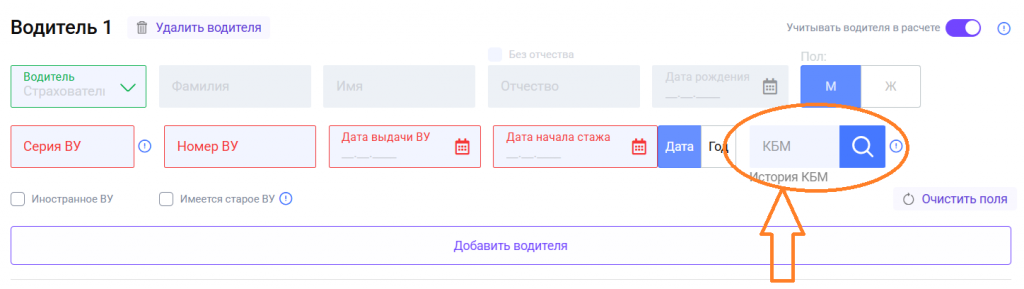

На платформе Пампаду страховые агенты могут проверить коэффициент клиента: https://agents.pampadu.ru/?1682140600589#/app/services.

Затем вносите значение параметра в онлайн-шаблон для расчета стоимости ОСАГО. Заполняете другие поля, платформа покажет цену полиса.

Если вы страховой агент, то вам станет легче повысить объем продаж и помочь клиентам, когда установите себе на сайт виджет от Пампаду. С ним пользователям легче рассчитать цену на ОСАГО.

Как исправить ошибки в расчете КБМ?

Бывает, у автовладельца зафиксирован неправильный бонус-малус. Чаще это происходит в следующих случаях:

- Замена водительского удостоверения. Коэффициент привязан к ФИО, серии и номеру прав. Если они изменились, сведения могут не отразиться внутри цифровой системы.

- Ошибка в полисе. Редко, но встречается: водитель сам указывает ошибочные данные, а программа «подтягивает» информацию о другом человеке.

- Двойная фиксация страхового случая. При ДТП в страховую обратилось несколько потерпевших. Ситуацию зарегистрировали как разные аварии.

Если вы считаете, что расчет произведен ошибочно, сначала проверьте свой показатель на портале НСИС. Случается, выданные системой данные отличаются от расчета в полисе. Тогда нужно обратиться в страховую компанию, приложив скриншот с сайта НСИС. Если считаете, что коэффициент неверен на сайте НСИС, нужно сообщить об этом, следуя инструкции.

Часто задаваемые вопросы

Тема параметра бонус-малус вызывает вопросы. Вот ответы на те, что встречаются часто.

Как быстро обновляется информация о КБМ?

Показатель обновляется ежегодно, 1 апреля.

Можно ли использовать старый КБМ при оформлении нового полиса?

Да, можно. Когда человек приобретает новую машину, бонус-малус сохраняется.

Почему у разных страховщиков КБМ может отличаться?

Страховые компании берут информацию из АИС «ОСАГО». Поэтому значение бонус-малус у всех одинаковое.

О сервисе

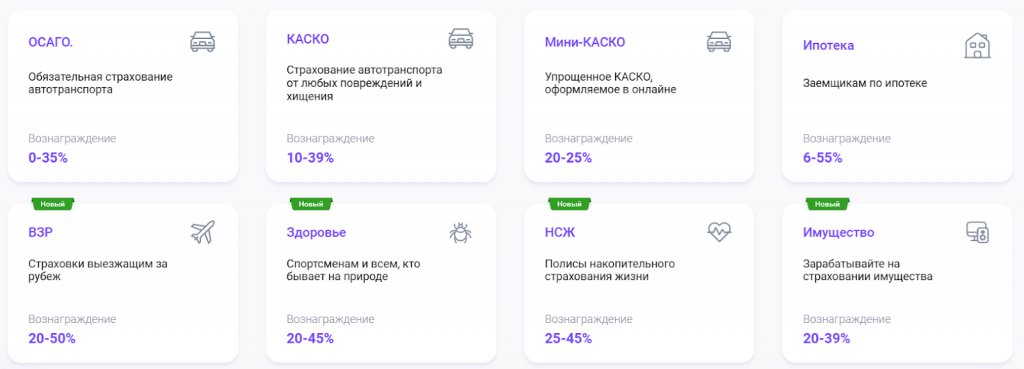

Пампаду предлагает страховым агентам выгодные условия сотрудничества. Работа ведется внутри личного кабинета, на сайте есть единое окно для одновременной проверки размера страховок у 17 компаний. За продажи полисов агенты получают комиссионные: например, за ОСАГО— до 35%.