Именно с РКО связана партнерская программа ЛОКО Банк. Она позволяет зарабатывать на привлечении клиентов к получению РКО в банковской организации. Клиентами выступают ИП, ООО.

Офферы партнерки ЛОКО-Банка

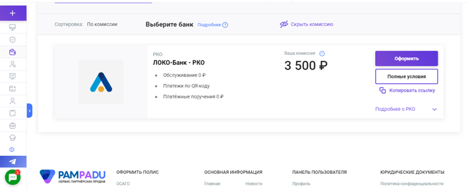

У предлагаемой ЛОКО Банком партнерской программы есть 1 оффер – РКО. Агент получает от 3500 руб. за каждый активный счет РКО, если клиент – индивидуальный предприниматель. Если клиент – организация, то комиссионные равны 6 тыс. руб.

После создания счета клиент должен выполнить не меньше 3 транзакций на сумму от 30 тыс. руб. Операции должны быть выполнены в течение 90 дней. Средний срок зачисления дохода агенту – 3 мес. Соотношение числа отосланных заявок к подтвержденным равно 7.41%.

17.04.2023 банк сделал доступным новый способ создания счета через российскую почту. РКО ориентировано на владельцев малого, среднего бизнеса. Тариф «НОЛЬ ПЯТЬ» доступен клиентам бесплатно.

Условия таковы:

- депозитная ставка – до 10.5%;

- переводы физическим лицам до 2 млн руб., входящие безналичные транзакции до 100 тыс. руб. – бесплатные;

- возможность открыть счет без посещения банковского учреждения.

РКО в банковской организации доступно юрлицам, индивидуальным предпринимателям. Если счет открывает организация, понадобятся такие документы:

- устав;

- бумаги, которые подтверждают полномочия руководства;

- доверенность на главу обособленного подразделения.

Условия партнерской программы ЛОКО-Банк

РКО представляет собой расчетный счет для бизнеса. Он необходим любым ИП и ООО, планирующим заниматься предпринимательством. Следовательно, все продвижение нужно направлять на ИП и ООО.

Правилами партнерки запрещено:

- применять мотивированный трафик – нельзя привлекать клиента частью комиссионного вознаграждения;

- создавать много счетов, чтобы получить комиссионное вознаграждение – подобные действия считаются мотивированным трафиком либо фродом;

- применять иные запрещенные источники трафика – посмотреть разрешенные источники можно в разделе «Типы трафика».

Помните, что хороший клиент для банковской организации – это тот, кому РКО необходимо. Клиент должен внести средства на баланс и пользоваться счетом.

Разрешены такие виды трафика:

- SEO-трафик;

- контекстная реклама (за исключением рекламы ЛОКО-Банка);

- реклама в социальных сетях;

- тизерные сети;

- программы и игры в социальных сетях;

- рассылка на электронную почту;

- рассылка на телефонные номера;

- брокерский трафик;

- рекламные баннеры;

- гиперконтекстная реклама;

- реклама в видеороликах;

- отказной трафик;

- реклама в блогах.

К запрещенным относят такие типы трафика:

- дезинформация о банковских продуктах;

- сообщества от имени банковской организации;

- контекстная реклама на ЛОКО-Банк;

- реклама на ЛОКО-Банк;

- паблики в социальных сетях;

- попапы;

- дорвеи;

- мотивированный трафик;

- рассылка на электронные почты;

- рассылка на телефонные номера;

- порнотрафик;

- кликандеры;

- пуш-реклама;

- тулбар-реклама;

- программы, игры;

- корегистрация;

- кешбэк;

- попандеры;

- партизанский маркетинг.

Пользуйтесь своей базой клиентов, чтобы находить заинтересованных лиц. Рассылайте реферальные ссылки в мессенджерах. Сделайте сообщество в соцсети, где станете осуществлять продвижение банковского продукта. Отправляйте приглашения ежедневно, чтобы увеличивать аудиторию. Чтобы пользователи подписывались на группу и были активными, добавляйте полезный контент. Например, публикуйте записи, связанные с:

- экономией посредством бонусов и кешбэка;

- использованием кредитных карт без переплаты;

- банковскими организациями, предлагающими самые выгодные условия;

- рекомендациями по управлению финансами.

Поищите группы, связанные с финансами, в социальных сетях. Ищите живые сообщества, подписчики которых проявляют активность. Договоритесь с руководством паблика о размещении рекламных публикаций. Публикации должны быть короткими, но содержательными. Только так они привлекут внимание клиентов. Добавляйте к постам цепляющие изображения.

Осуществите настройку таргетированной рекламы. Это сложный процесс, но результат весьма эффективен. Распространяйте ссылки в соцсетях, статьях, которые направлены на то, чтобы привлечь потенциальных клиентов.

Преимущества и недостатки партнерки

Плюс партнерской программы – это известность ЛОКО-Банка. Благодаря данному преимуществу агент может легко привлечь клиента к открытию расчетного счета. Предприниматели доверяют ЛОКО-Банку, поэтому часто становятся клиентами.

Также к плюсам относят высокое вознаграждение за привлечение организаций. Привлекая организации к получению банковских услуг, которые связаны с РКО, агент ЛОКО-Банка хорошо зарабатывает. Еще один плюс – это высокий процент подтвержденных заявок.

Недостаток партнерки – это невысокое вознаграждение за привлечение индивидуальных предпринимателей. Размер комиссионных за привлечение ИП мог бы быть побольше. Также к минусам относят большое количество видов запрещенного трафика.

Как подключиться к партнерской программе

Доступно 2 основных типа партнерок. Есть партнерские программы страховых компаний, предусматривающие выдачу вознаграждения за оформление полиса клиентом. Также есть партнерки банковских организаций – чтобы агент получил комиссионные, клиент должен оформить дебетовую карточку, кредитку, РКО, ипотеку или займ наличными.

Главный плюс партнерских программ на Пампаду – это гарантированный доход за привлечение клиентов страховщикам, банкам. Также к преимуществам партнерок на Pampadu относят неплохие комиссионные.

Для подключения к партнерке зарегистрируйтесь на Pampadu, выберите соответствующий оффер. После этого:

- Нажмите на кнопку копирования ссылки.

- Отправьте ссылку клиенту.

- Подождите, пока по отправленной ссылке не будет оформлена заявка.

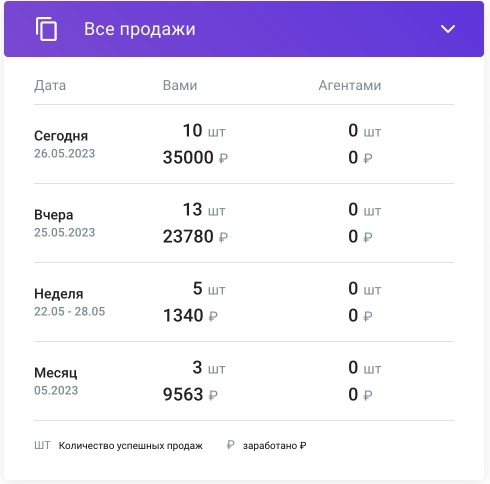

В своем личном кабинете агент может проверить доход, число успешных продаж. Также доступен показатель среднего чека. Он позволяет узнать среднюю выплату за каждого привлеченного клиента.

В личном кабинете доступен раздел «Отчеты». В этом разделе можно быстро отыскать и выгрузить сведения по числу ваших и субагентских соглашений, которые были оплачены. Предусмотрена сортировка информации по периоду, виду страховки, страховой фирме, ФИО субагента, источнику продаж. Отчетности представляют собой таблицы с суммированными параметрами в 1-й строчке. В следующих строчках приводятся сведения по каждому агенту.

Еще в личном кабинете предусмотрен раздел «Выплаты». Там показываются начисления комиссионных. Агент может просмотреть их размер, актуальный статус. Еще один из доступных разделов – это «Агенты». Он полезен тем, кто занимается ведением сети агентов, увеличивая собственный заработок за месяц. Есть возможность добавления сотрудников, приглашения агентов, самостоятельного курирования их работы (включая предоставление комиссионных).