Банковские офферы в 2025 году — одно из самых прибыльных направлений для блогеров. Особенно востребована реклама кредитных карт, потому что банки продолжают конкурировать за клиентов, а аудитория доверяет лидерам мнений больше, чем классической рекламе. Однако высокая доходность сочетается с серьезными юридическими ограничениями и репутационными рисками.

В этой статье Артем Чечин из команды Pampadu проведет анализ изменений законодательства, требований ЦБ РФ и практики рекламных кампаний. Вы узнаете, можно ли блогерам в 2025 году продвигать кредитные карты, какие выгоды дает сотрудничество с банками, как снизить риски при работе с офферами.

- Можно ли блогерам рекламировать кредитные карты в России в 2025 году

- Какие риски есть у блогеров при рекламе кредитных карт

- Какие выгоды блогер получает от продвижения кредитных карт

- Как выбрать безопасные офферы для продвижения

- Как правильно рекламировать кредитные карты и не нарушить закон

- Где блогерам размещать рекламу кредитных карт в 2025 году

- Как измерить эффективность рекламы кредитных карт

- Стоит ли блогерам продвигать кредитные карты в 2025 году

- Как зарабатывать на банковских офферах с Pampadu

Можно ли блогерам рекламировать кредитные карты в России в 2025 году

Реклама кредитных карт в 2025 году регулируется Федеральным законом 38-ФЗ «О рекламе» и требованиями Центрального банка РФ. Основные ограничения касаются точности подачи информации. Запрещены обещания вроде «моментального одобрения», «бесплатных денег» или сокрытия полной стоимости кредита.

Ключевые нормы:

- Статья 28, 38-ФЗ «О рекламе» требует указывать все существенные условия финансовой услуги, включая полную стоимость кредита (ПСК).

- Центральный банк РФ в Указании № 7113-У (от 13 августа 2025 года) обязывает раскрывать полную процентную ставку и все комиссии.

- Недопустимо формировать у потребителя ложное впечатление о доступности продукта или скрывать риски невозврата.

Что разрешено блогерам:

- Нативные интеграции (например, разбор личного опыта использования карты).

- Упоминание бонусных программ или кэшбэка при условии раскрытия ограничений.

- Сравнительные обзоры разных карт, если данные основаны на официальных условиях.

Что запрещено:

- Прямые обещания «одобрения всем».

- Сокрытие ПСК и дополнительных комиссий.

- Использование детской аудитории для продвижения кредитных карт.

Таким образом, блогерам можно рекламировать кредитные карты, но только в формате честного и полного раскрытия условий. Любое упрощение или искажение информации ведет к рискам штрафов.

Какие риски есть у блогеров при рекламе кредитных карт

Продвижение кредитных карт — инструмент заработка, с которым связаны юридическая ответственность, а также возможные репутационные издержки или санкции со стороны площадок.

Юридическая ответственность за некорректную рекламу

За нарушение правил рекламы финансовых услуг блогер рискует попасть под действие статьи 14.3, КоАП РФ.

Размер штрафов:

- Гражданам (самозанятым) — от 30 000 до 100 000 рублей.

- ИП — от 100 000 до 200 000 рублей.

- Должностным лицам — до 200 000 рублей.

- Юридическим лицам — от 500 000 до 1 000 000 рублей.

С 2023 по 2024 годы были прецеденты, когда блогеров штрафовали за некорректное упоминание кредитных продуктов. В 2025 году регулятор продолжает усиливать контроль, включая мониторинг соцсетей через автоматизированные системы ЦБ.

Репутационные риски и реакция аудитории

Даже при соблюдении закона блогер может столкнуться с недовольством подписчиков. Чаще всего негатив возникает в двух случаях:

- Реклама агрессивная и навязчивая.

- Аудитория не видит прозрачных условий и считает интеграцию «обманом».

Последствиями могут стать массовые отписки, падение доверия, снижение охватов. В условиях перенасыщения рекламой аудитория особенно чувствительна к темам долговой нагрузки и кредитов.

Штрафы за нарушение требований ЦБ РФ

Центробанк вправе привлекать к ответственности за нарушение правил раскрытия информации. Согласно КоАП РФ, штрафы могут составить:

- Физическим лицам — от 30 000 до 50 000 рублей.

- Юридическим лицам — до 500 000 рублей.

Кроме того, регулятор может требовать блокировки некорректных материалов на площадках.

Блокировка рекламы на площадках

Помимо государственных санкций, действуют правила соцсетей. VK, YouTube и Telegram активно модерируют рекламные интеграции. Запрещается реклама кредитных карт без пометки «реклама», а также объявления, содержащие недостоверные обещания.

Нарушение грозит блокировкой контента или ограничением монетизации. Площадки используют алгоритмы для выявления кликбейт-заголовков и скрытой рекламы. Для блогера это означает не только потерю дохода, но и снижение видимости контента в ленте.

Какие выгоды блогер получает от продвижения кредитных карт

Несмотря на строгие правила, реклама банковских карт остается одним из самых доходных направлений. Банки готовы платить больше, чем бренды из модной индустрии или FMCG, поскольку стоимость привлеченного клиента высока.

Размер вознаграждений за офферы

В 2025 году средний доход блогера за привлеченного клиента по CPL-модели (оплата за заполненную заявку) составляет 1 500–3 000 рублей. По CPA-модели (оплата за одобренный кредит) вознаграждение выше — от 5 000 до 15 000 рублей.

Наиболее выгодны офферы от ведущих банков. Они обеспечивают стабильность выплат и высокую конверсию.

Долгосрочные контракты с банками

Банки стремятся выстраивать долгосрочные отношения с лидерами мнений. Это выражается в регулярных интеграциях, ежемесячных выплатах и доступе к VIP продуктам.

Форматы сотрудничества:

- Обзоры новых карт с честным сравнением.

- Участие в образовательных проектах банков (например, финансовая грамотность).

- Совместные акции и розыгрыши для подписчиков.

Долгосрочные контракты повышают устойчивость дохода блогера, а также позволяют работать в премиальном сегменте рекламодателей.

Возможность коллабораций с крупными брендами

Сотрудничество с известным банком укрепляет доверие аудитории к блогеру. Упоминание брендов из ТОП-10 банков РФ дает эффект «социального доказательства» и привлекает других рекламодателей.

Коллаборации могут включать:

- Участие в рекламных кампаниях вместе с медийными личностями.

- Доступ к закрытым офферам и VIP продуктам.

- Рост привлекательности для других рекламодателей, не связанных с банковской сферой.

Таким образом, продвижение кредитных карт открывает блогерам возможность позиционировать себя в качестве партнеров надежных брендов и переходить в более высокий сегмент рекламного рынка.

Как выбрать безопасные офферы для продвижения

Для блогера реклама кредитных карт связана не только с высоким доходом, но и с ответственностью. Ошибка в выборе партнера может привести к штрафам, блокировкам и потере доверия аудитории. Чтобы минимизировать риски, важно проверять надежность банка, условия продукта и процесс согласования креативов.

Работа только с лицензированными банками

Первое правило безопасности — сотрудничество исключительно с организациями, имеющими лицензию Центрального банка РФ. Проверить лицензию можно в открытом реестре на официальном сайте ЦБ.

Почему это важно:

- Банки без лицензии не имеют права выдавать кредитные продукты.

- Работа с нелегальным партнером автоматически делает блогера соучастником распространения недостоверной информации.

- В случае блокировки деятельности банка претензии могут быть предъявлены и к рекламным лицам.

Кроме того, сотрудничество с лицензированными банками повышает доверие аудитории. Подписчики понимают, что продукт легален и регулируется государством.

Проверка условий карты перед рекламой

Наличие лицензии — лишь первый шаг. Следующий этап — анализ условий кредитной карты. Блогеру важно изучить тарифы, процентные ставки, комиссии, льготные периоды и скрытые платежи.

На что обратить внимание:

- Полная стоимость кредита (ПСК). Она должна быть раскрыта в договоре и рекламных материалах.

- Льготный период. Нужно уточнить, какие траты покрываются, а какие — нет (например, снятие наличных обычно не входит в льготный срок).

- Комиссии. Часто банки скрывают плату за обслуживание в первый год, но повышают тариф со второго.

- Бонусные программы. Блогеру стоит уточнить, есть ли ограничения на получение кэшбэка и где они указаны.

Такая проверка позволяет избежать ситуации, когда подписчики обвиняют блогера в рекламе «карты с подвохом». В 2024 году были случаи, когда блогеры теряли десятки тысяч подписчиков после того, как пользователи обнаруживали скрытые комиссии в рекламируемых продуктах.

Согласование креативов с банком или партнеркой

Самовольная публикация рекламных материалов — прямой путь к конфликту с банком и нарушению законодательства. Все креативы должны проходить согласование.

Процесс выглядит так:

- Блогер готовит текст или видеоролик.

- Отправляет материалы в партнерскую сеть или напрямую в банк.

- Юристы проверяют корректность формулировок и наличие обязательной информации (ПСК, полное название банка, риски заемщика).

- После одобрения материалы можно публиковать.

Если блогер игнорирует этот этап, банк вправе отказаться от выплаты вознаграждения. Более того, в случае жалоб от клиентов ответственность за вводящую в заблуждение рекламу ляжет на блогера.

Как правильно рекламировать кредитные карты и не нарушить закон

Даже если оффер выбран правильно, публикация рекламы требует строгого соблюдения норм. Ошибки в формулировках или умолчание деталей могут привести к штрафам и блокировкам.

Что обязательно указывать в посте или видео

По статье 28, закона «О рекламе» рекламодатель обязан раскрывать все условия. Поэтому блогеру нужно указать в посте или видео:

- Полное наименование банка и продукта.

- Полную процентную ставку и размер ПСК.

- Возможные комиссии и плату за обслуживание.

- Указание на риски и ответственность заемщика.

Формулировки должны быть точными и без искажений. Недостаточно написать «льготный период до 50 дней» — нужно пояснить, что он распространяется только на безналичные покупки.

Какие формулировки запрещены

Центробанк РФ прямо запрещает использование манипулятивных выражений в рекламе финансовых услуг. Под запретом:

- «Одобрение 100%» или «карта доступна каждому» — такие обещания формируют ложные ожидания.

- «Бесплатные деньги» или «легкие кредиты без последствий» — искажение сути кредитного продукта.

- «Быстрое одобрение без проверки» — скрывает факт скоринга и оценки заемщика.

Использование подобных слоганов не только вводит подписчиков в заблуждение, но и ведет к штрафам. По статье 14.3, КоАП РФ за распространение недостоверной рекламы физическому лицу грозит штраф до 100 000 рублей.

Где блогерам размещать рекламу кредитных карт в 2025 году

Помимо формулировок, важно выбрать правильные площадки для интеграций. В 2025 году основными каналами остаются социальные сети, личные сайты и подкастинг. Каждый формат имеет определенные ограничения и преимущества.

Социальные сети и их ограничения (VK, Telegram, YouTube)

Социальные сети — главный источник трафика для кредитных офферов. Однако каждая платформа устанавливает собственные правила.

- VK. Разрешает рекламу финансовых услуг при условии, что объявление помечено как реклама и содержит всю необходимую информацию. Запрещено таргетировать несовершеннолетних.

- Telegram. Платформа лояльнее, но каналы с нелегальными офферами рискуют попасть в черный список ботов-модераторов. Для блогеров важно подписывать интеграции как рекламные.

- YouTube. Требует указывать дисклеймер о рекламном характере контента. Алгоритмы могут заблокировать ролик при обнаружении фраз вроде «одобрение каждому».

Соцсети активно внедряют автоматическую модерацию, поэтому нарушение правил ведет к блокировке ролика или отключению монетизации.

Личные блоги и сайты

Собственный сайт дает блогеру больше свободы и снижает риск блокировки. Преимущества:

- Возможность публиковать развернутые обзоры кредитных карт с таблицами и расчетами.

- Использование SEO-продвижения для привлечения органического трафика.

- Гибкость в выборе формата (статьи, инфографика, калькуляторы ПСК).

Кроме того, блог на отдельном домене воспринимается аудиторией как экспертный источник, а не как прямая реклама. Это повышает доверие и увеличивает конверсию.

Интеграции в подкасты и стримы

Подкасты и стримы стали популярными каналами продвижения финансовых продуктов. Их преимущество — высокий уровень доверия аудитории.

Форматы интеграций:

- Короткие рекламные вставки в начале или середине выпуска.

- Совместные стримы с представителями банка, где обсуждаются финансовые привычки.

- Нативные упоминания, встроенные в тему выпуска (например, обсуждение личного опыта пользования картой).

Главное условие — прозрачность. Аудитория подкастов чувствительна к скрытой рекламе, поэтому интеграция должна сопровождаться явным обозначением «партнерский материал».

Как измерить эффективность рекламы кредитных карт

Реклама банковских продуктов отличается от продвижения товаров массового спроса. Для блогера важно не только разместить интеграцию, но и отслеживать результат. Нужно понимать что в рекламе привело к заявкам, конверсиям и новым клиентам банка.

Правильная аналитика помогает:

- Понять, какие форматы работают лучше.

- Обосновать банку или партнерке ценность сотрудничества.

- Вовремя отказаться от оффера, если он не приносит результат или вызывает негатив аудитории.

Какие метрики отслеживать (CTR, конверсии, одобрения)

При анализе точно стоит рассматривать:

- CTR (Click-Through Rate) — доля аудитории, перешедшей по ссылке. Если CTR ниже 1–2 %, интеграция недостаточно привлекательна.

- CR (Conversion Rate) — количество заполненных заявок к числу кликов. Средний показатель по рынку — 10–15 %.

- Одобрения банка. Ключевой KPI для CPA-модели, потому что банк платит только за одобренные заявки. В 2025 году средний уровень одобрений по кредитным картам составляет 30–40 %.

Блогеру стоит вести статистику по каждой кампании, чтобы показывать банку фактические цифры. Это повышает шансы на долгосрочные контракты.

Как анализировать отклики аудитории

Помимо цифр, важно учитывать реакцию подписчиков. Анализ включает:

- Комментарии под постами и видео.

- Личные сообщения с вопросами о продукте.

- Упоминания в сторонних источниках.

Если аудитория задает уточняющие вопросы о тарифах и бонусах — реклама сработала. Если же комментарии заполнены жалобами на «навязывание кредитов», это сигнал для пересмотра подачи.

Дополнительно стоит использовать опросы и реакции (лайки, репосты), чтобы оценить степень доверия.

Когда стоит отказаться от продвижения

Блогеру важно уметь вовремя остановить кампанию. Признаки того, что реклама не работает:

- CTR и CR намного ниже среднерыночных.

- Подписчики массово недовольны.

- Банк отказывает в оплате из-за повышенного процента отказов.

Продолжать продвижение в таких условиях опасно. Негатив закрепляется за блогером, а доверие аудитории падает. Лучше отказаться от неудачного оффера и выбрать продукт с понятными условиями.

Стоит ли блогерам продвигать кредитные карты в 2025 году

Кредитные карты — прибыльный сегмент в партнерском маркетинге. Для блогеров эта ниша выгодна, если они готовы соблюдать законы и бережно относиться к аудитории.

Кому это особенно подходит:

- Блогерам по финансам и инвестициям, где аудитория уже настроена на серьезные темы.

- Авторам «живого» контента, если интеграция подается нативно (например, «карта с кэшбэком на путешествия»).

- Вовлеченным инфлюенсерам, которым банки готовы доверять долгосрочные контракты.

Лучше работают обзоры карт с примерами использования, сравнение нескольких банковских продуктов и личный опыт оформления или применения карты (подтвержденный документально).

Важно сохранять баланс. Доход от офферов может стать постоянным, но чрезмерное количество рекламных интеграций приведет к репутационным потерям.

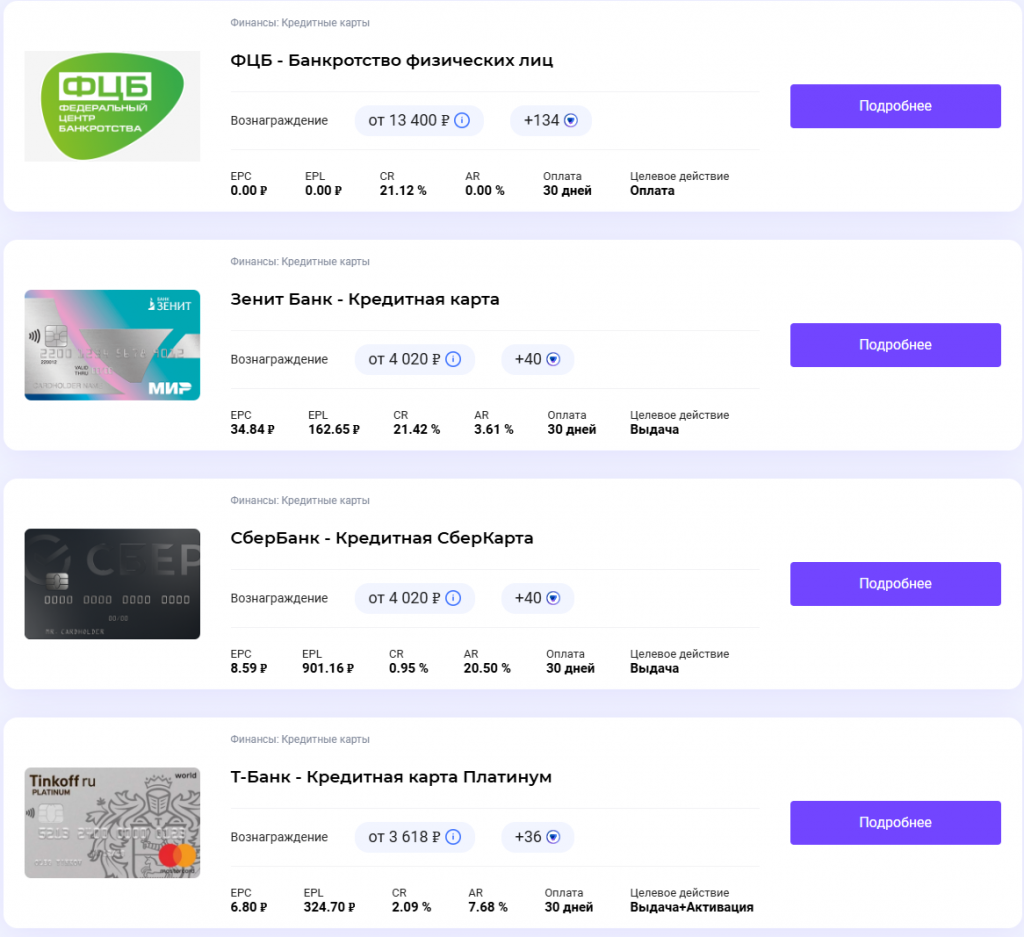

Как зарабатывать на банковских офферах с Pampadu

Для блогеров и инфлюенсеров, которые хотят работать с кредитными картами, важно не столкнуться с безответственными партнерами и мошенниками. Сервис Pampadu предлагает доступ к проверенным офферам от 57 банков.

Платформа обеспечит:

- Доступ к офферам только от банков с лицензиями ЦБ РФ.

- Статистику по каждому офферу (заявки, одобрения, доход)

- Выплаты без задержек.

Pampadu позволяет блогеру сосредоточиться на контенте и развитии аудитории, не тратя время на юридические проверки и споры с банками.