Кредитная карта — это удобный финансовый инструмент, который может стать вашим надежным помощником в повседневных тратах или экстренных ситуациях. Но если выбрать неподходящий вариант, можно столкнуться с высокими процентами, скрытыми комиссиями и долгами.

Артем Чечин из команды Pampadu рассказал, как грамотно выбрать карту и пользоваться ей с максимальной выгодой.

- Пошаговая инструкция по выбору кредитной карты

- Кто может оформить кредитную карту

- Как правильно пользоваться кредитной картой

- Основные отличия кредитной карты от кредита

- Как страховым агентам продавать кредитные карты клиентам

- Преимущества для клиента при покупке карты через страхового агента

- Как зарабатывать на банковских офферах с Pampadu

Пошаговая инструкция по выбору кредитной карты

Получение первой кредитной карты — ответственный шаг, неправильный выбор может привести к переплатам и другим неудобствам. Именно поэтому важно комплексно подходить к выбору карты и оценивать ее параметры на соответствие целям. В противном случае клиент рискует заплатить за ненужные функции и не воспользоваться выгодными предложениями банков.

В первую очередь, подход при выборе карты определяется целями. Например:

- Если интересуют покупки в рассрочку, ищите карты с беспроцентным периодом (грейс-периодом) и льготными условиями рассрочки.

- Если важны кэшбэк или бонусы, выбирайте предложения с повышенным процентом возврата в нужных категориях.

- А тем, кому необходима финансовая подстраховка, стоит обратить внимание на процент на снятие наличных и комиссии.

Кроме того, важно изучать предложения разных банков и сравнивать условия карт.

Выбор банка

Перед оформлением кредитной карты важно выбрать не только выгодное предложение, но и надежный банк, так как от этого зависит безопасность ваших средств и прозрачность условий. Важно обратить внимание на следующие аспекты.

Надежность банка:

- Лицензия ЦБ РФ — убедитесь, что банк действует легально.

- Участие в системе страхования вкладов, которая защищает интересы клиентов.

- Финансовая устойчивость — посмотрите рейтинги разных компаний «Эксперт РА», AK&M, НРА.

Отзывы клиентов:

- На независимых платформах, таких как Banki.ru, Отзовик, Flamp.

- В соцсетях и форумах — реальные пользователи часто делятся опытом.

Условия оформления:

- Прозрачность тарифов.

- Доступность сервисов: удобное мобильное приложение, онлайн-чат, круглосуточная поддержка.

- Скорость рассмотрения заявки.

Кредитный лимит

Кредитный лимит — это максимальная сумма, которую банк готов вам предоставить на карте. Его размер напрямую влияет на финансовую гибкость и кредитную нагрузку.

При расчете лимита банки учитывают:

- Доход: чем он выше, тем больше сумма доступных кредитных средств.

- Кредитную историю и предыдущий опыт.

- Наличие других кредитов: большая долговая нагрузка может снизить доступный лимит.

- Историю обслуживания: если уже есть карта или вклад в этом банке, лимит могут увеличить.

Со стороны клиента важно выбирать не максимально возможный, а самый оптимальный лимит. Так, чтобы не потратить больше, чем можете вернуть.

Лимит должен позволять:

- Покрывать текущие расходы.

- Без проблем погашать задолженность в срок.

- Не переплачивать за проценты.

Как лимит влияет на одобрение и обслуживание:

- На одобрение заявки: слишком высокий запрошенный лимит может стать причиной отказа, особенно если доходы небольшие.

- На кредитную историю: регулярное использование до 30-50% лимита улучшает кредитную историю, а постоянный максимальный долг — ухудшает.

- На условия обслуживания: некоторые банки снижают комиссии или предлагают льготы при умеренном использовании карты.

Таким образом, при оформлении первой кредитной карты стоит выбрать лимит в 30–50 тыс. руб., а затем запрашивать его повышение при росте дохода. Для крупных покупок стоит отдельно рассмотреть рассрочку или целевой кредит.

Льготный период

Льготный период (грейс-период) — это время, в течение которого банк не берет плату за пользование кредитными средствами. Если успеть погасить задолженность в этот период, кредит по карте будет бесплатным.

Обычно он состоит из двух частей: расчетный период (30 дней) на время покупок и платежный период (20–25 дней) — срок для погашения долга без процентов.

Пользоваться периодом и не переплачивать можно в случае, если вы:

- Следите за сроками — дата окончания льготного периода указана в мобильном банке.

- Погашаете полную сумму, так как минимальный платеж не отменяет проценты.

- Не снимаете наличные — иначе потеряете льготный период.

- Подключаете автоплатеж, чтобы не пропустить срок погашения.

ТОП-5 кредитных карт с длинным льготным периодом

| Банк / Карта | Льготный период | Особенности |

| Тинькофф Платинум | 55 дней | Кэшбэк до 30% по спецпредложениям партнеров |

| «Кредитная СберКарта» от Сбербанка | 120 дней | 5 категорий кэшбэка бонусами до 10% |

| «90 дней без %» от Газпромбанка | 90 дней | Кэшбэк рублями до 20% у партнеров |

| «Карта возможностей» от ВТБ | 110 дней на покупки, 200 дней на погашение кредитов в других банках | Бесплатное обслуживание, Кешбэк рублями до 15% в 3 категориях |

| «Универсальная карта» от Азиатско-Тихоокеанского банка | 120 дней | Кэшбэк до 7% на 3 категории |

Процентная ставка

Процентная ставка — это оплата использования заемных средств, если клиент не успел погасить долг вовремя. Она может существенно увеличить расходы на пользование картой, поэтому важно понимать, как банки ее рассчитывают и как минимизировать переплаты.

На итоговую ставку влияют:

- Кредитная история: чем она лучше, тем ниже процент.

- Уровень дохода: клиентам с высокой зарплатой часто предлагают льготные условия.

- Наличие других кредитов: большая долговая нагрузка повышает ставку.

- Тип карты: премиальные карты с бонусами обычно имеют повышенные проценты.

- Политика банка: у некоторых есть фиксированные ставки, а у других — индивидуальные.

Например, если базовая ставка банка составляет 25%, то при хорошей кредитной истории ее могут снизить до 22%, а при наличии рисков в виде низкого уровня дохода и большой долговой нагрузки — увеличить до 30%.

Важно учитывать и такие понятия, как минимальная и фактическая ставки:

- Минимальная ставка — это нижний порог, который банк предлагает самым надежным клиентам.

- Фактическая ставка — та, которую назначают клиенту после проверки данных и оценки его платежеспособности.

В рекламе банковских продуктов обычно указывается именно минимальная ставка, однако на практике одобряют гораздо больший процент.

Кроме того, необходимо обращать внимание не только на базовую ставку, но и на штрафную — она применяется при просрочке платежа. Чтобы избежать подобных неожиданностей важно проверять в договоре следующие нюансы.

- Размер ставки — не только базовый, но и штрафной.

- Условия льготного периода — с какого момента начисляются проценты.

- Дополнительные платежи — есть ли плата за обслуживание, смс и т. д.

Комиссии и другие платежи

Некоторые банки активно используют скрытые комиссии, которые значительно увеличивают стоимость обслуживания. Разбираем, какие бывают комиссии и как их избежать.

- Комиссия за снятие наличных обычно составляет 3–5% от суммы. Снимать без комиссии можно в банкоматах своего банка, если это позволяют условия, и по спецпредложениям (например, первые 2–3 снятия в месяц без %).

- Плата за обслуживание, если она предусмотрена.

- Комиссия за переводы на карту другого банка бывает в размере 1–2%. Переводить без комиссии можно через СБП (Систему быстрых платежей) и внутри своего банка (например, с карты на счет).

- Дополнительные платежи за СМС-уведомления, обналичивание кэшбэка, замену карты, а также штрафы за просрочку.

Как найти карту с минимальными скрытыми платежами:

- Сравнивайте тарифы на сайтах банков: заходите в полные тарифы и ищите раздел «Комиссии и платежи».

- Читайте отзывы на Banki.ru, Отзовике и других форумах, где пишут о скрытых платежах.

- Выбирайте карты с бесплатным обслуживанием.

- Оставьте только нужные услуги: отключите платные СМС в пользу push-уведомлений, не снимайте наличные без крайней необходимости, не переводите деньги с кредитки на другие карты — используйте дебетовые счета).

Бонусы и программы лояльности

Кэшбэк и бонусные программы — это способ вернуть часть потраченных денег или получить дополнительные привилегии. Но не все карты с бонусами одинаково выгодны: иногда скрытые условия сводят накопительную систему к нулю.

Кэшбэк — это возврат части потраченных средств:

- Фиксированный — единый процент на все покупки.

- Повышенный — бóльший % в определенных категориях (АЗС, аптеки, кафе).

- Специальный — временные акции (например, 10% в партнерских магазинах).

Бонусные программы (мили, баллы)

- Авиамили можно обменять на билеты (например, Тинькофф Платинум).

- Баллы используются для покупок, скидок или оплаты услуг (например, Кредитная Сберкарта и «90 дней без %» от Газпромбанка).

Брать карту ради бонусов выгодно, если:

- Вы часто тратите в определенных категориях (например, на бензин или продукты).

- Готовы выполнять условия (минимальные траты, подключение опций).

- Не используете кредитку для снятия наличных, иначе комиссии могут быть выше кэшбэка.

Бонусы не окупаются, если:

- Есть платное обслуживание (если кэшбэк меньше, чем годовая плата).

- Нужно тратить свыше установленной банком суммы.

- Бонусы сложно вывести (мили с ограниченным сроком, баллы с комиссией за обналичивание).

Дополнительные опции

Кредитные карты часто предлагают дополнительные услуги (например, по кредитной карте Black Т-банка и кредитной карте для путешествий от Сбера). Рассказываем о самых частых предложениях:

- Страховка в поездках — покрытие медицинских расходов, отмены рейса, потери багажа. Выгодно, если вы часто путешествуете.

- Защита покупок — возврат денег при повреждении или краже купленной вещи. Выгодно при покупке техники, гаджетов, дорогих товаров.

- Доступ в бизнес-залы — бесплатное питание, душ, зоны отдыха в аэропортах.

- Страховка от потери работы — выплаты при официальном увольнении (не при сокращении зарплаты).

- Юридическая консультация.

- Премиальная консьерж-служба при бронировании отелей и покупке билетов на мероприятия.

Платить за эти дополнительные функции выгодно, если вы действительно часто пользуетесь этими опциями (путешествуете или покупаете технику), а экономия на услугах покрывает стоимость карты.

Кто может оформить кредитную карту

Базовые требования банков:

- Возраст:

- Минимум: 18 лет (в некоторых банках — 21 год).

- Максимум: 65–70 лет (редко до 75 лет для премиальных карт).

- Гражданство и резидентство:

- Гражданство РФ обязательно в большинстве банков.

- Иностранцы могут оформить карту при наличии ВНЖ и стабильного дохода.

- Доход:

- Минимальная зарплата: от 15–25 тыс. руб. (зависит от банка).

- Подтверждение: справка 2-НДФЛ, выписка по зарплатной карте или устное подтверждение.

- Трудоустройство:

- Официальное повышает шансы.

- В случае самозанятости и ИП банки могут запросить отчет о доходах.

- Пенсионеры и студенты могут получить карту, но с меньшим лимитом.

Но главным фактором все равно остается кредитная история. Она показывает:

- Надежность заемщика — были ли просрочки.

- Кредитную нагрузку — сколько уже активных займов.

- Историю закрытых кредитов — погашали ли вы их вовремя.

Варианты развития событий:

- Хорошая история → низкий процент, высокий лимит.

- Плохая история → отказ или одобрение с высоким %.

- Нет истории (новичок) → стандартные условия или отказ (некоторые банки не работают с «чистыми» клиентами).

Как повысить шанс одобрения заявки

Проверьте кредитную историю перед подачей заявки:

- Бесплатно раз в год — на сайте Госуслуг или НБКИ.

Начните с «легких» карт:

- Обычная карта + овердрафт.

- Обеспеченные (секьюритизированные) карты под залог депозита.

- Карты для зарплатных клиентов (меньше требований).

Улучшите финансовый профиль:

- Закройте мелкие кредиты — уменьшите кредитную нагрузку.

- Не подавайте заявки в несколько банков сразу — каждая проверка ухудшает КИ.

- Подключите автоплатежи, чтобы не было просрочек.

Выбирайте банк, где у вас уже есть:

- Зарплатный проект.

- Вклад или активный расчетный счет.

- История обслуживания без нарушений.

Как правильно пользоваться кредитной картой

Кредитная карта — удобный финансовый инструмент, но при неграмотном использовании она может привести к долгам. Вот основные правила, которые помогут вам извлекать выгоду без переплат:

- Контролируйте лимит: не тратьте больше, чем можете вернуть.

- Используйте не более 30-50% от лимита — это улучшает кредитную историю и снижает нагрузку.

- Не рассматривайте лимит как дополнительные деньги — это заемные средства, которые придется возвращать.

- Всегда вносите платежи вовремя:

- Погашайте долг в льготный период, тогда проценты не начисляются.

- Минимальный платеж — это базовая сумма, но не все обязательства, при его оплате все еще необходимо вернуть всю сумму.

- Избегайте снятия наличных: лучше использовать безналичную оплату, так сохраняются все льготы.

- Следите за долговой нагрузкой — соотношение долга к доходу не должно превышать 40%.

- Планируйте расходы:

- Ведите бюджет — записывайте траты по карте.

- Отделяйте нужные и спонтанные покупки — не поддавайтесь импульсным тратам.

- Используйте кэшбэк, но только если он реально выгоден (без переплат за обслуживание).

- Регулярно проверяйте выписки:

- Следите за начислением процентов, если не уложились в льготный период.

- Повышайте лимит только при необходимости:

- Не соглашайтесь на автоматическое увеличение лимита, если не уверены, что сможете контролировать расходы.

- Повышенный лимит не означает повышенный доход — может появиться риск долговой ямы.

Как комбинировать карту с депозитами и накопительными счетами

Использование кредитной карты вместе с депозитами или накопительными счетами позволяет получать доход на разнице процентов — фактически, вы берете деньги у банка под низкий (или нулевой) процент и вкладываете их под более высокий.

Например: покупайте товары в начале льготного периода, свободные собственные средства кладите на вклад/накопительный счет под проценты, а в конце грейс-периода гасите долг и забираете доход с депозита.

Основные отличия кредитной карты от кредита

Кредитная карта и потребительский кредит — это два разных финансовых инструмента. У каждого есть свои нюансы, а выбор зависит от ваших целей.

Выбирайте кредитную карту:

- Для повседневных трат (если гасите долг в льготный период — 0% переплаты).

- Для экстренных случаев (деньги всегда под рукой).

- Если нужна гибкость (можно тратить понемногу, а не брать сразу всю сумму).

- Для заработка на кэшбэке и бонусах (до 10% возврата).

Выбирайте кредит, если:

- Нужна крупная сумма (на ремонт, свадьбу, автомобиль).

- Долгий срок выплат (например, 3–5 лет с фиксированным платежом).

- Не хотите рисковать лишними тратами (по карте легко перебрать лимит).

- Снятие наличных без переплат (в кредите обычно нет комиссий).

Как страховым агентам продавать кредитные карты клиентам

Продажа кредитных карт позволяет страховым агентам:

- Увеличить средний чек за счет кросс-продаж.

- Закрепить клиента за компанией (чем больше продуктов он использует, тем выше лояльность).

- Получать дополнительные комиссии от банков-партнеров за оформление, использование клиентом карты и выполнение плана продаж.

- Предлагать страховки по карте (например, защита покупок, медицинская страховка в поездках).

Как объяснять выгоду карты клиенту

Если клиент сильно сомневается, скептически относится к продукту, то можно сделать упор на отдельные преимущества карты, актуальные для его ситуации.

- Для прагматиков через экономию и кэшбэк:

«С этой картой вы получаете 5% назад на АЗС и в аптеках. Если тратите 20 000 руб. в месяц это 1 000 руб. экономии. Плюс бесплатная страховка в поездках».

- Для осторожных через финансовую подушку:

«Это не кредит, а резервный фонд на экстренные случаи. Деньги всегда под рукой, а проценты будут только если пользуетесь долго».

- Для путешественников через бонусы и страховки:

«Бесплатный доступ в бизнес-залы аэропортов, страховка на сумму и кэшбэк на билеты».

- Для крупных клиентов через акцент на премиальные услуги:

«С этой картой вы получаете персонального менеджера, повышенный кэшбэк и привилегии в партнерских отелях».

Офферы на такие кредитные карты доступны на Pampadu.

Преимущества для клиента при покупке карты через страхового агента

Клиенты часто сомневаются при выборе кредитной карты: сложно разобраться в условиях, есть риск скрытых комиссий или невыгодных предложений. Оформляя карту через страхового агента, они получают персональный подход, надежность и дополнительные бонусы.

1) Минимум рисков:

- Агент сотрудничает только с надежными банками (лицензия ЦБ, участие в системе АСВ).

- Исключены мошеннические схемы — клиент не столкнется с неофициальными предложениями.

- Прозрачные условия — агент заранее объясняет все тарифы и комиссии.

2) Комплексное обслуживание в одном месте, так как клиент может сразу оформить:

- Кредитную карту (с кэшбэком или льготным периодом).

- Страховку (КАСКО, ОСАГО, страхование путешествий).

- Другие финансовые продукты (депозиты, инвестиции).

3) Подробное объяснение от агента:

- Показывает полную стоимость обслуживания.

- Объясняет, как избежать переплат (например, не снимать наличные).

- Напоминает про льготный период (чтобы клиент не попал на проценты).

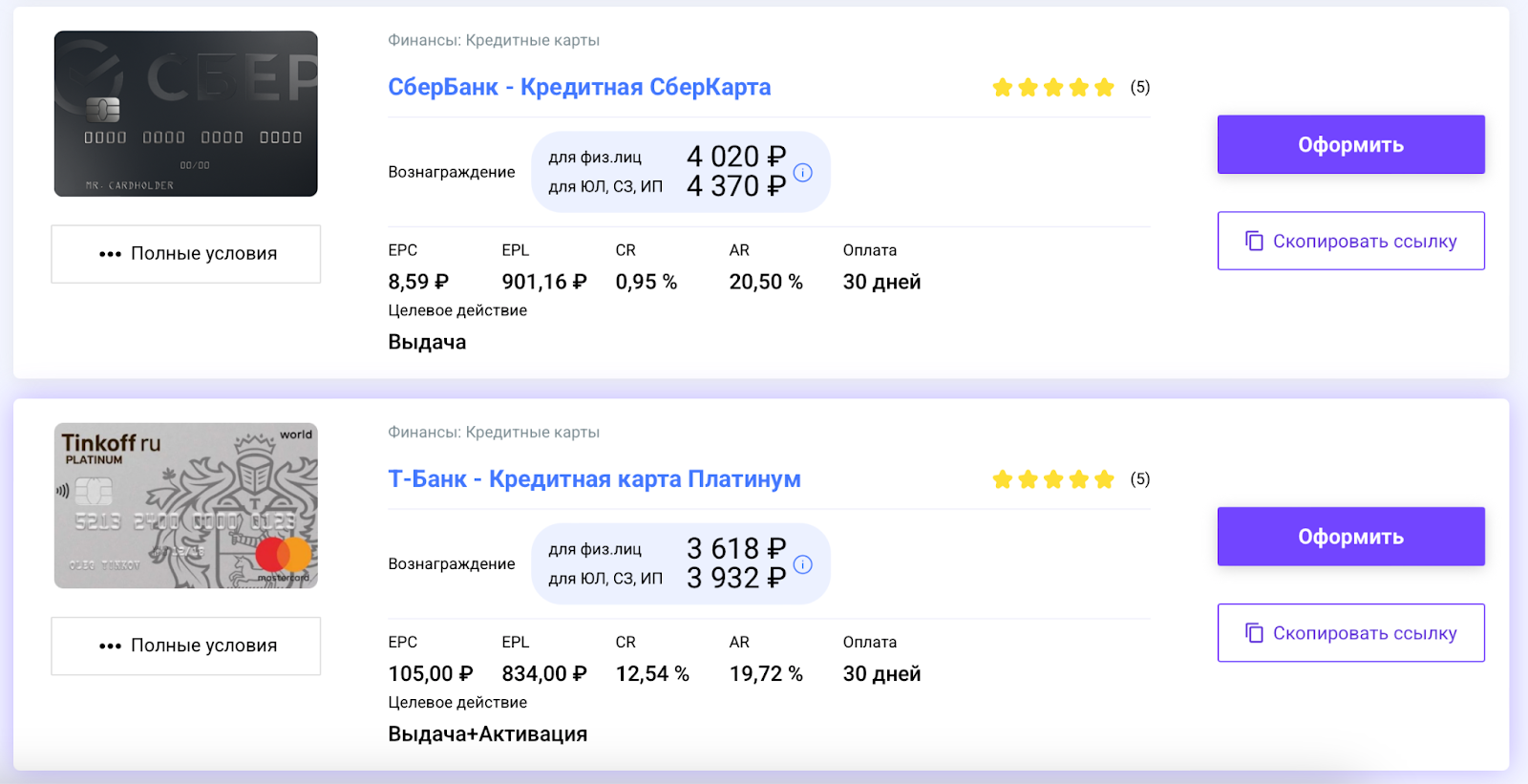

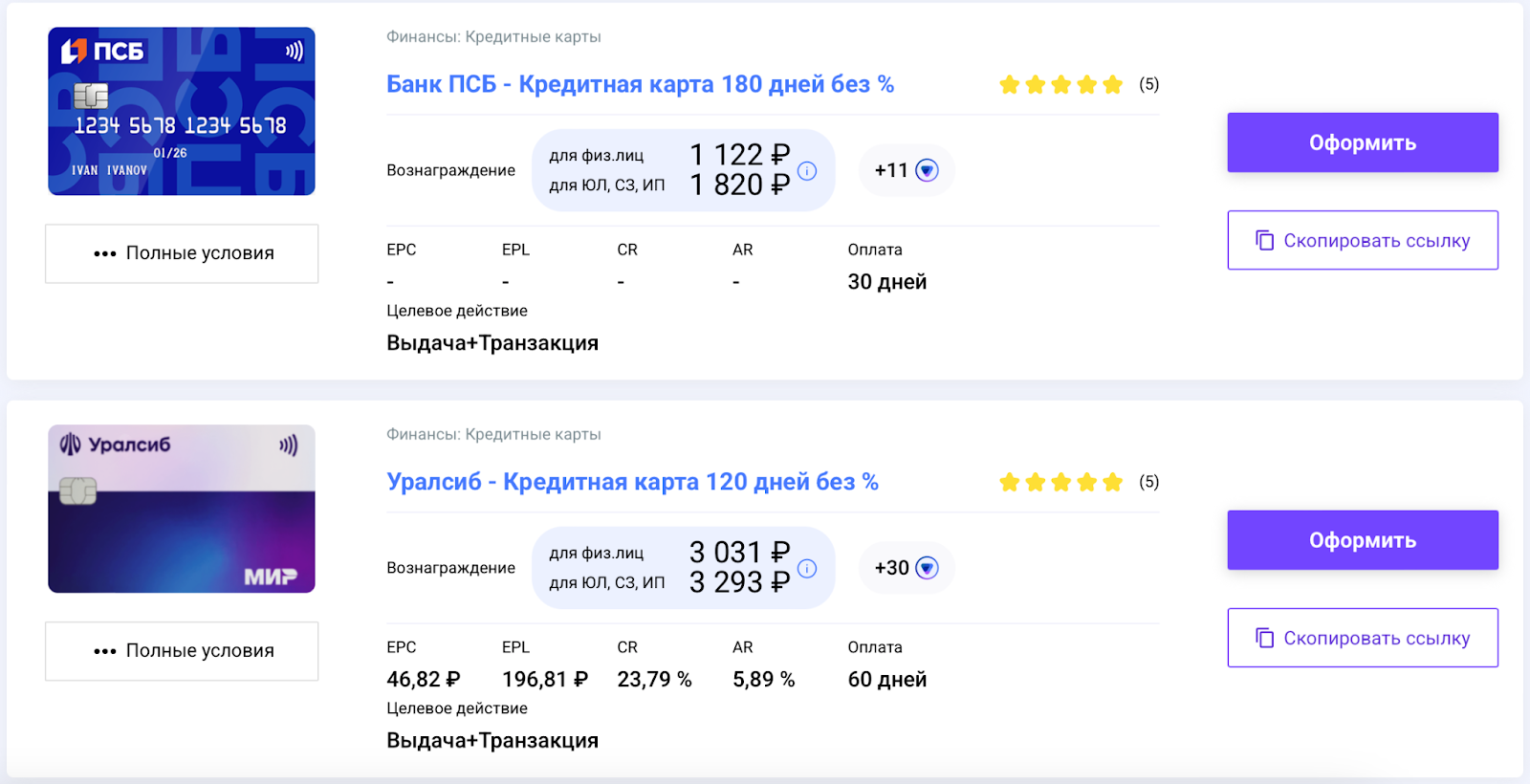

Как зарабатывать на банковских офферах с Pampadu

Pampadu — это платформа, которая позволяет зарабатывать на привлечении клиентов для банков, МФО и страховых компаний, получая вознаграждение за каждую одобренную заявку.

Для работы нужен только интернет и регистрация на сайте, местоположение, часовой пояс и профессии не важны — вы можете получать дополнительный доход от продажи продуктов Тинькофф, Альфа-Банка, Сбера, ВТБ, Райффайзена и других банков. А если возникнут вопросы, менеджеры Pampadu готовы ответить на них в любое время.