Финансовая вертикаль давно занимает лидирующие позиции в арбитраже трафика. Причина в спросе на банковские услуги, страхование, инвестиции. Он остается стабильным даже в кризисные периоды. Аудитория продолжает оформлять кредиты, открывать карты, искать выгодные условия для вложений. Для вебмастеров и арбитражников это означает доступ к офферам с высокой выплатой, долгим сроком жизни.

В этой статье Артем Чечин, эксперт партнерских программ Pampadu, объяснит, что представляет собой финансовая вертикаль, какие офферы входят в нее, как устроена монетизация. Вы узнаете о целевых аудиториях, особенностях работы с разными группами пользователей. Материал поможет начинающим и опытным специалистам систематизировать знания, выстроив эффективную стратегию работы.

Что такое финансовая вертикаль

Финансовая вертикаль в арбитраже — это направление, связанное с продвижением банковских, страховых и инвестиционных продуктов через партнерские программы. Она стабильно входит в число самых доходных вертикалей благодаря высокой конкуренции банков, а также постоянному спросу на кредиты, карты, страхование.

Монетизация строится на нескольких моделях:

- CPA (Cost Per Action) — оплата за действие (например, заполнение анкеты или получение карты).

- CPL (Cost Per Lead) — фиксированная выплата за лид.

- RevShare — арбитражник получает процент от дохода банка или сервиса.

- Гибридные схемы — совмещение CPL с RevShare.

Внутри вертикали продвигаются разные категории офферов:

- Кредиты, кредитные карты.

- Дебетовые карты.

- Микрофинансовые займы (МФО).

- Ипотека, автокредиты.

- Страхование (ОСАГО, КАСКО, жизнь, имущество, путешествия).

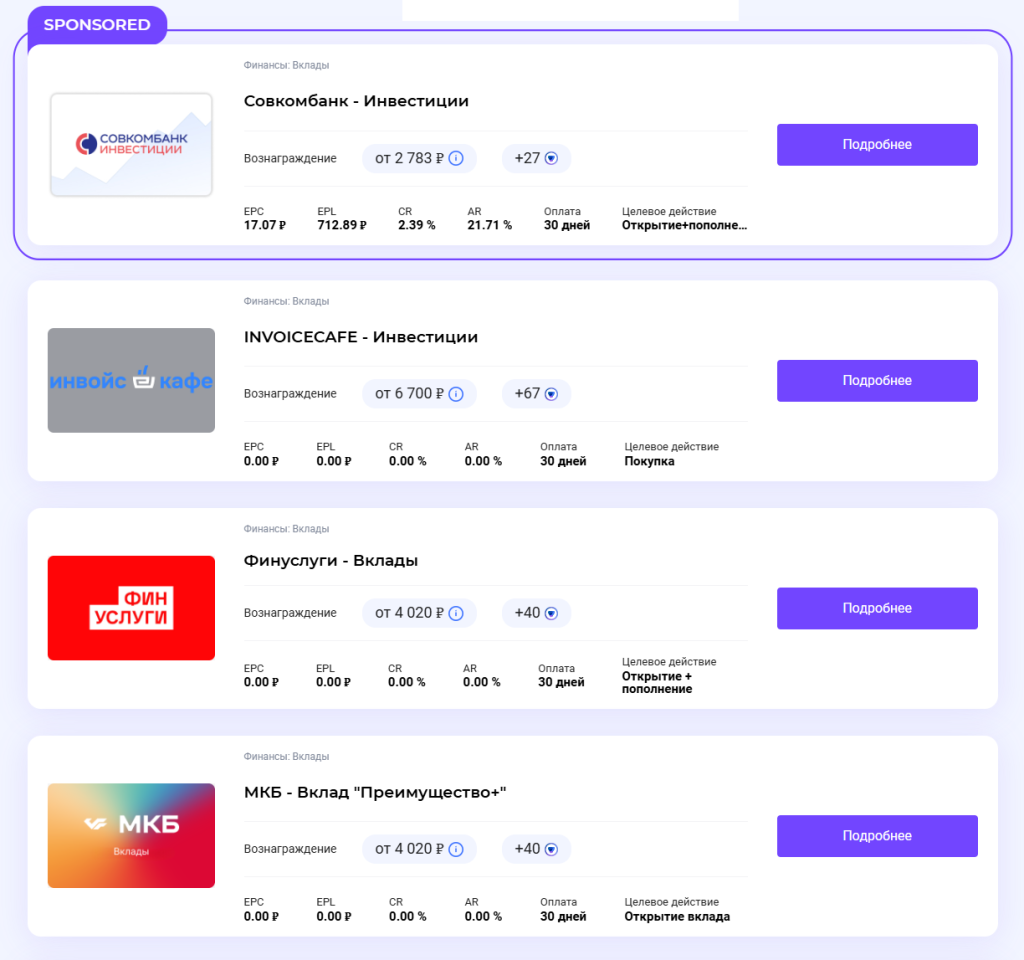

- Вклады, инвестиции.

Основные направления сосредоточены вокруг банковских услуг, микрофинансовых организаций, страховых продуктов, инвестиционных инструментов.

Различия между офферами заключаются в типе выплаты, длине воронки. Например, CPL предполагает оплату за заявку, а RevShare требует, чтобы клиент активно пользовался продуктом. Ипотека дает высокий доход, но цикл сделки занимает месяцы, тогда как микрозаймы обеспечивают быстрый результат.

Вебмастеру важно учитывать:

- Гео — требования банков, МФО могут отличаться по странам и регионам.

- Платежеспособность аудитории — уровень дохода влияет на конверсию.

- Модерацию — рекламные кабинеты строго проверяют финансовые офферы.

- Контент — на лендингах запрещено использовать обещания, которые не соответствуют реальности.

Какие бывают офферы в финвертикали

Офферы внутри финансовой вертикали разнообразны. Каждый продукт имеет свою специфику, аудиторию. Для результативной работы нужно понимать, какие воронки используются, какие креативы дают наилучший результат. В этом разделе мы разберем ключевые категории офферов.

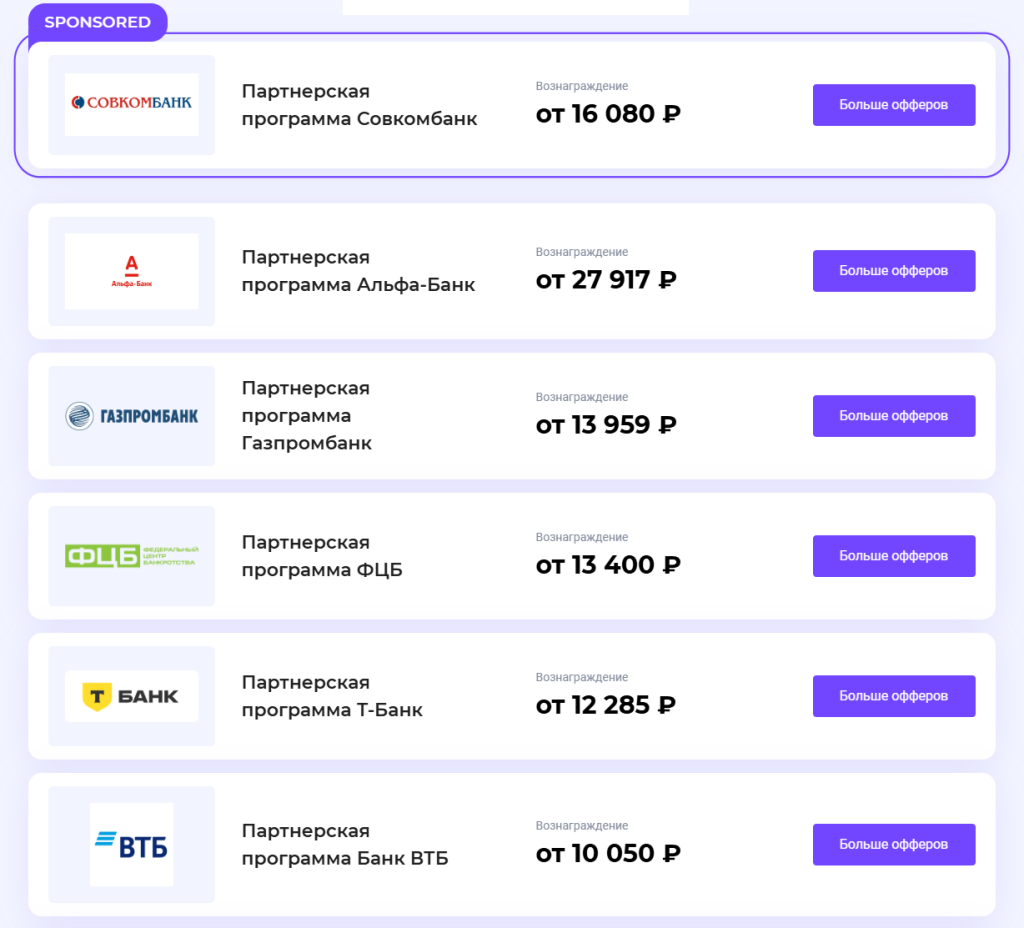

Банковские офферы

Классическая группа включает кредитные, дебетовые карты, кредиты наличными, рефинансирование, вклады. Воронка выглядит так:

- Пользователь оставляет заявку на сайте.

- Получает звонок.

- Подтверждает намерение оформить продукт.

Чаще всего выплаты строятся по CPL-модели. Для вебмастера важно, что заявка подтверждается не всегда, а конверсия напрямую зависит от качества трафика.

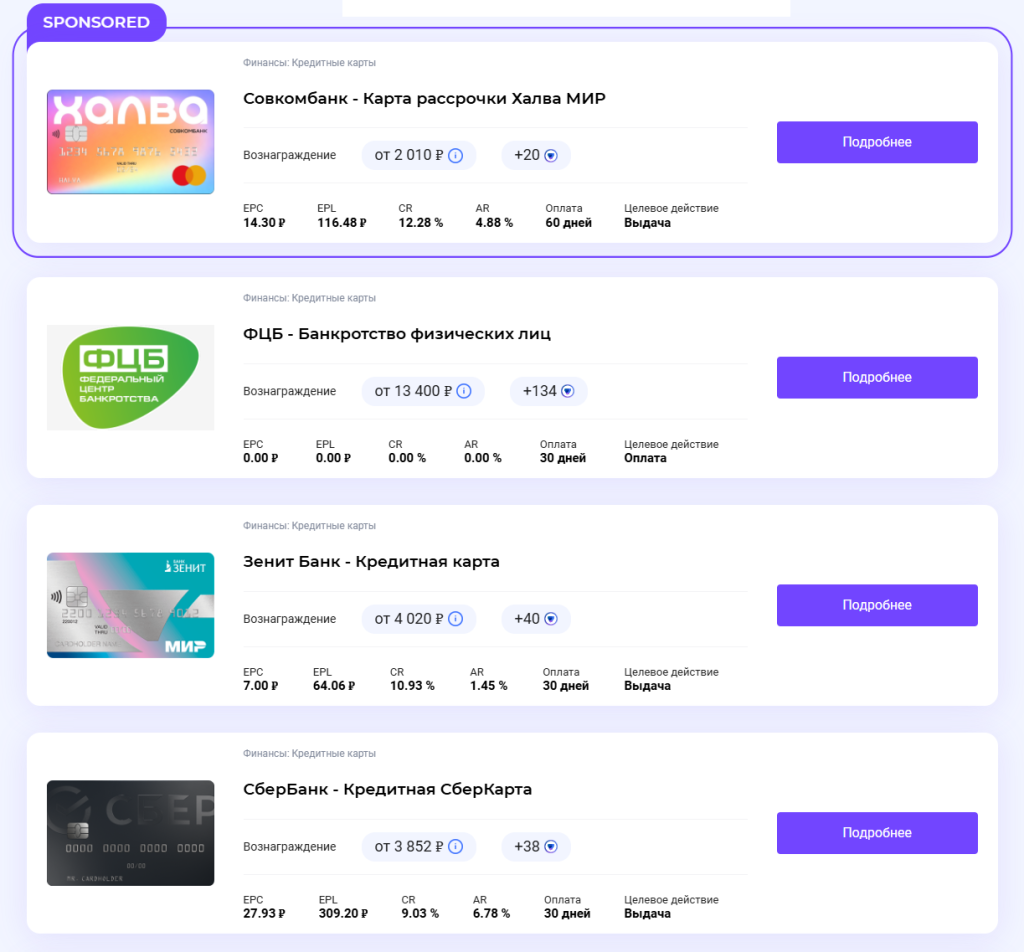

Кредитные карты

Продвигаются с акцентом на бесплатную доставку, кешбэк, кредитный лимит до 500 000 рублей. ЦА — мужчины, женщины 25–45 лет, в основном жители городов. Креативы должны быть максимально простыми (выгода в одной фразе, условия для всех, акцент на реальной пользе).

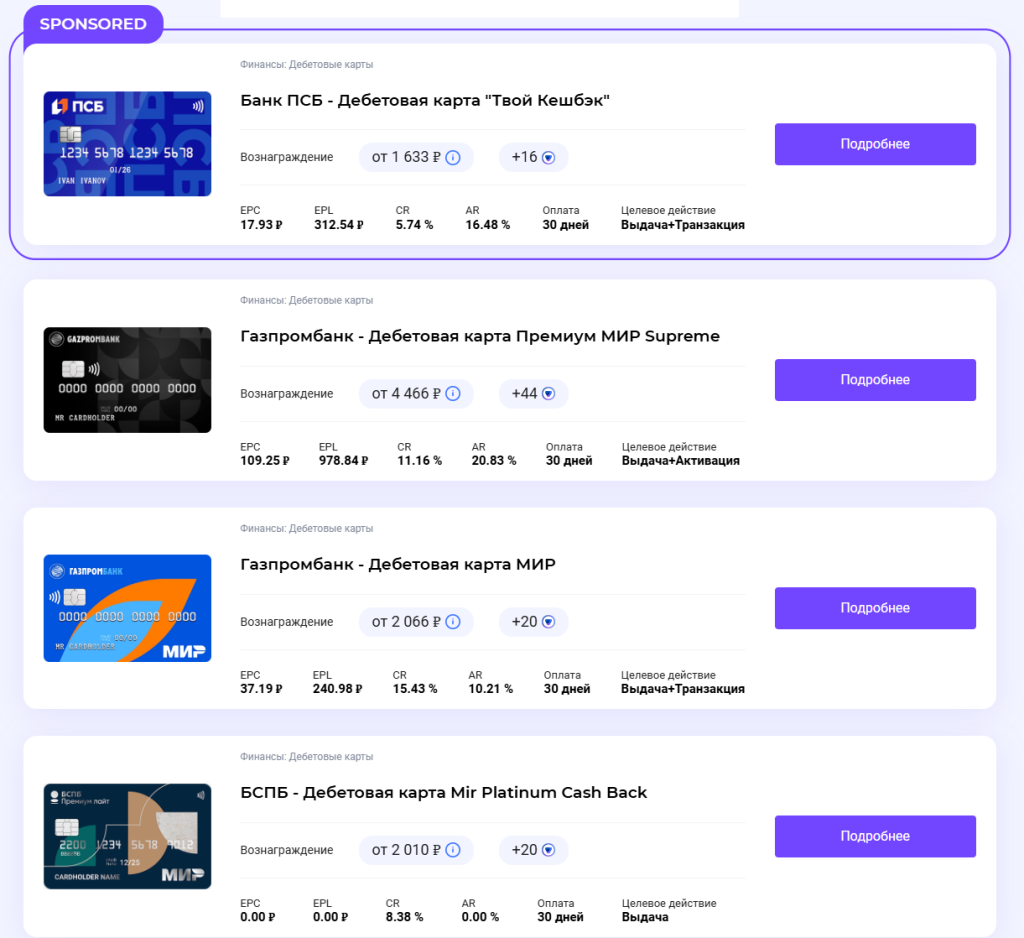

Дебетовые карты

Чаще всего банки добавляют акции. Например, бонус при первом пополнении или кэшбэк за покупки. CR у офферов высокий, но выплата ниже, чем по кредитным картам. Поэтому арбитражники используют массовый трафик для выхода в плюс.

Ипотека и автокредит

Это офферы с высокой стоимостью привлечения, но длинным циклом сделки. Лучшие результаты показывают связки с обзорами, калькуляторами, тематическим контентом, которые помогают пользователю принять решение.

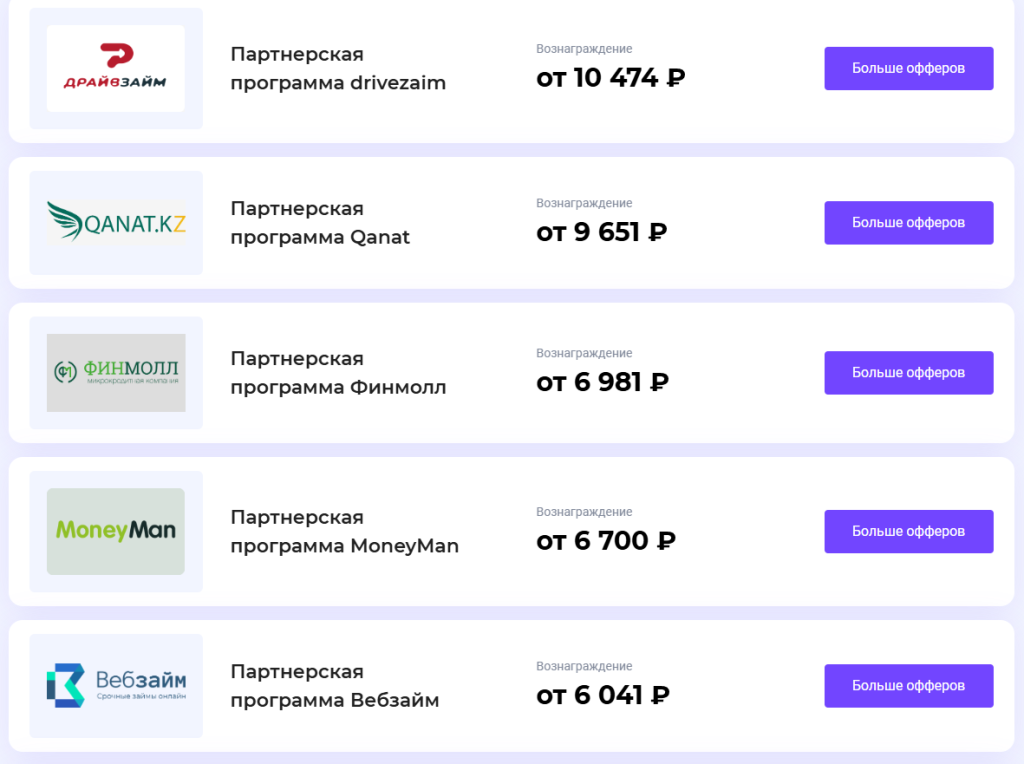

Микрофинансовые организации (МФО)

Такие офферы продвигаются через push, тизеры, нативную рекламу, простые лендинги. Главное преимущество — быстрый отклик. Пользователь оставляет заявку, а партнер получает выплату в тот же день. Особенно популярны МФО в СНГ, Индии, Мексике, на Филиппинах, где доступ к банковским продуктам ограничен.

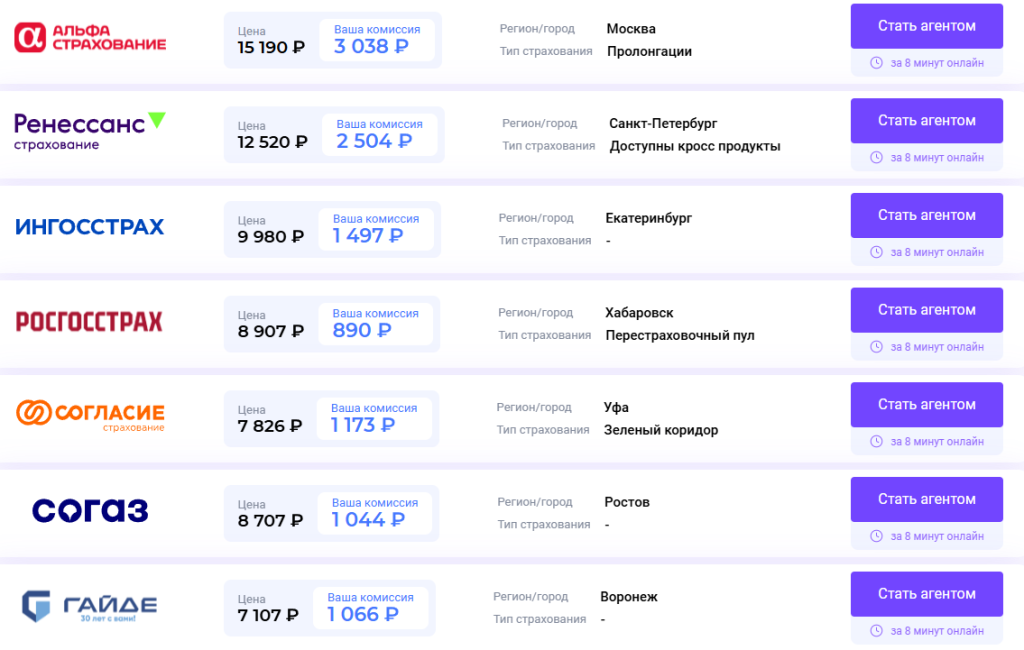

Страхование

Сюда входят ОСАГО, КАСКО, страхование путешествий, жизни, имущества. Хорошо работают связки с квизами, калькуляторами, прогнозами, которые упрощают выбор полиса. Вебмастеру важно соблюдать требования законодательства и использовать корректные формулировки в рекламе.

Монопродукты банков

Это точечные офферы под одну услугу (вклад, накопительный счет или пенсионная карта). Они предполагают высокую выплату при узкой целевой аудитории. Ключ к успеху здесь — точная сегментация по возрасту, региону, уровню дохода клиента.

Плюсы и минусы финансовой вертикали

Финансовая вертикаль считается перспективной, но предъявляет высокие требования к вебмастерам. Для объективной картины рассмотрим преимущества и риски.

| Плюсы | Минусы |

| Высокая выплата даже за простую заявку | Строгая модерация в рекламных кабинетах |

| Долгий срок жизни оффера | Низкий аппрув при некачественном трафике |

| Возможность легальной работы через таргет и контекст | Бан за агрессивные или вводящие в заблуждение креативы |

| Постоянный спрос, особенно в кризис | Необходимость учитывать законы каждой страны |

Преимущества

- Выплаты по финансовым офферам выше, чем в большинстве других вертикалей.

- Срок жизни оффера может измеряться месяцами или даже годами.

- Вебмастер может работать через официальные рекламные каналы без серых схем.

- Спрос на кредиты, карты, страховки остается высоким в любой экономической ситуации.

Недостатки и риски

- Рекламные кабинеты тщательно проверяют все материалы, а запуск требует подготовки.

- Аппрув зависит от источника и качества трафика, поэтому тесты обязательны.

- Неверные формулировки в креативах ведут к бану.

- Для выхода на международные рынки нужно учитывать требования законодательства каждой страны.

Целевая аудитория финансовых офферов

Финансовые продукты ориентированы на разные группы пользователей. Чтобы рекламная кампания приносила результат, важно учитывать возраст, доход, интересы аудитории.

Примеры сегментов:

- 18–25 лет — студенты, молодые специалисты. Им интересны дебетовые карты с бонусами и быстрые микрозаймы.

- 25–40 лет — работающие люди, формирующие основное ядро спроса. Для них актуальны кредиты, ипотека, страховые продукты.

- 50+ лет — пенсионеры, люди с накоплениями. Их интересуют вклады, накопительные счета, страхование жизни.

Для повышения качества трафика вебмастера применяют фильтрацию на лендингах. Это могут быть уточняющие формы (выбор суммы кредита, срока вклада или типа страховки). Такая сегментация позволяет отсекать нецелевых пользователей и увеличивать конверсию.

Рабочие источники трафика

Финансовая вертикаль привлекает арбитражников стабильным спросом, однако выбор источника определяет результат кампании. У разных каналов разные требования к контенту, юридической корректности и технике запуска. Ниже разберем основные форматы трафика, которые применяют для продвижения банковских, страховых офферов.

Контекстная реклама

Контекст подходит для банковских продуктов, ипотечных программ, вкладов. Этот канал приносит качественные лиды, так как пользователи сами ищут решение своей задачи. Однако конкуренция высокая, а цена клика нередко выше, чем в других сетях. Чтобы добиться аппрува, нужен легальный лендинг с лицензиями и корректными формулировками без обещаний «гарантированного одобрения».

Таргетированная реклама

Таргет в соцсетях используют для МФО, дебетовых карт, страховки. Здесь проще сегментировать аудиторию по возрасту, интересам, доходу. Однако модерация строгая — агрессивные или вводящие в заблуждение креативы отклоняются. Арбитражники часто применяют прокладки и запускают кампании через вайтлист, чтобы минимизировать риски бана.

Email-рассылки

Email-маркетинг работает для «теплой» базы, ретаргета. Через письма продвигают офферы с кэшбэком, бонусами, выгодными условиями по картам или вкладам. При рассылках важно соблюдать законы о рекламе и защите данных. Тексты должны быть прозрачными, без скрытых условий или давления на клиента.

Push и тизерные сети

Push-уведомления и тизеры дают быстрый запуск и охват. Они подходят для микрозаймов, страховки, дебетовых карт. Цена клика низкая, но требуется строгая фильтрация трафика. Большое количество «шумовых» лидов снижает аппрув. Арбитражники тестируют разные форматы, адаптируют креативы под сегменты, чтобы повысить конверсию.

Продвижение приложений

Для банков, МФО все чаще используют продвижение через мобильные приложения. Здесь возможна оплата за установку или действие внутри приложения. Особенно активно этот источник применяют в СНГ, Индии. Дополнительно работают ASO-оптимизация, реклама в сторах, что повышает доверие аудитории.

Как оформлять креативы и лендинги под финвертикаль

Финансовая тематика требует аккуратной подачи. Клиент должен чувствовать прозрачность, выгоду. Креативы и лендинги должны быть понятными, юридически корректными, вызывать доверие.

Креативы

Лучше работают простые заголовки без двусмысленности. В визуалах используют спокойные сцены — руки с картой, семейные фотографии, изображения людей с уверенными эмоциями. Запрещено обещать «100% одобрение» или гарантировать выдачу кредита.

Лендинги

Сайт должен быть чистым, быстрым, удобным с мобильных устройств. Проработанные лендинги сокращают путь к заявке (минимум шагов и обязательных полей). Важно показать выгоду, добавить блоки доверия — лицензии, отзывы, логотипы банков.

Модерация

Рекламные кабинеты проверяют финансовые офферы особенно тщательно. Запрещены креативы с давлением, пугающими формулировками или темами политики, медицины. Чтобы избежать задержек, арбитражники отправляют кампании на модерацию заранее.

Как вести аналитику и оптимизировать связки

Финансовая вертикаль требует точного учета показателей. Без аналитики невозможно масштабировать кампании. Метрики показывают эффективность источников, помогают перераспределять трафик между офферами.

Трекинг

Для отслеживания используют трекеры Keitaro, Binom или RedTrack. Важно фиксировать стоимость клика, цену лида, конверсию, ROI. Эти данные позволяют понять, какой источник приносит максимальную прибыль, а где стоит сократить расходы.

Тесты

Тестирование помогает определить, какие элементы повышают конверсию. Проверяют заголовки, изображения, тексты кнопок, их цвет. A/B-тест проводят в одинаковых условиях. Два варианта получают трафик из одного источника. Решение о победителе принимают после 100–300 кликов, чтобы избежать случайных колебаний статистики.