Банки ежегодно предлагают миллионы услуг — одних только платежных карт в России продано более 400 млн штук. Но не все из этого реализуется банком напрямую. Часть продаж ложится на плечи посредников. Отвечают за это банковские партнерские программы. Сегодня мы выясним, как заработать на партнерских программах банков, как устроен этот бизнес и почему банкам выгодно, когда их продукты продают посредники.

Партнерский сервис Пампаду работает с крупнейшими банками страны, реализуя их финансовые продукты и услуги. Получайте доход с каждой продажи, создавайте реферальные сети, что будут приносить стабильную выручку без вашего активного участия. Опыт работы не требуется.

Что такое партнерские программы банков

Партнерские программы банков — это инфраструктура для продажи банковских товаров и услуг сторонними лицами. Посредник занимается поиском клиента, переговорами, доведением сделки до логичного завершения, зарабатывая на этом фиксированную сумму или оговоренный процент. Выигрывают все стороны сделки: бизнес получает новых покупателей и заказчиков, те пользуются услугами без прямого взаимодействия с банком, а посреднику перечисляется оплата за сведение обеих сторон. При этом агент не связан договором с конкретной организацией, что позволяет продавать без каких-либо ограничений.

Для чего банк запускает партнерки?

Партнерская программа выгодна банку больше, чем клиенту или посреднику. Интуитивно кажется, что бизнес платит лишние деньги за трафик, который и так заинтересован в банковских услугах, но на деле все сложнее. Банк делегирует весь процесс по трем причинам:

- Экономия — партнерская модель снимает с бизнеса дополнительную нагрузку, позволяя продавать больше услуг без увеличения затрат ресурсов. Не нужно покупать дополнительные офисные площади, нанимать сотрудников, масштабировать деятельность. Например, за оформление кредита на Пампаду арбитражник может заработать до ₽20000 с каждой сделки. И банку это выгодно.

- Неочевидный клиент — если банк получает свой традиционный трафик через поисковую оптимизацию или рекламу, то партнерские сети работают иначе. Банк ждет прогретого на приобретение услуги клиента, в то время как арбитражник заточен под поиск гипотетического, последующего прогрева и продажи услуги. Без арбитража эти люди не пойдут в банк: если у них и есть потребность в той или иной услуге, то она им неочевидна или отложена на будущее.

- Лояльность — по мнению бизнеса, приобретение услуг через партнера повышает в глазах клиента лояльность к бренду. Банки нацелены на максимизацию прибыли, навязывании дополнительных страховок и услуг, что в конечном счете формирует негативную картину в глазах человека. В то же время арбитражник продает конкретную услугу, с оговоренными ранее условиями, без необходимости завышать ее стоимость до максимума. Таким образом клиент не чувствует себя обманутым.

Опыт показывает, что партнерка дает банку отличный ROI (коэффициент рентабельности инвестиций). Британские программы при затрате £1 возвращают обратно £15.

Кто может стать партнером банка?

Доступ к партнерке банка открыт всем желающим, при наличии гражданства и совершеннолетия. Арбитраж — такая сфера деятельности, в которой работать могут физические, юридические лица, организации, самозанятые, опыт и образование здесь не имеют большого значения.

Полезно иметь выход на собранный трафик — для рекламы услуг банковской партнерки на собственных медиа. Это минимизирует затраты на рекламу, основную статью расходов партнеров. Поэтому партнерский маркетинг благоволит владельцам сайтов, каналов в соцсетях и мессенджерах.

Виды партнерских программ банков

Партнерские программы устроены несложно — здесь нет плавающих ставок или многоступенчатых систем выплат. Существует только два вида оплаты: фиксированная или процентная. В первом случае вознаграждение оговорено заранее и не подлежит изменению, во втором случае прибыль зависит от объема потраченных клиентом денег.

Два примера:

- За реализацию дебетовой карты партнер зарабатывает ₽3000. Десять проданных карт десятикратно увеличивают первоначальную сумму.

- За реализацию кредита партнер получает 10% от одобренной суммы. Чем больше сумма кредита, тем выше доход.

Добавим, что партнерки также учитывают конверсию. Не получится лить бессмысленный трафик, где из тысячи лидов работает только один. Низкая конверсия или запрещенный источник будет выявлен партнеркой, а результаты работы аннулированы.

Также партнерские программы можно структурировать по видам офферов:

- Платежные карты — реализация дебетовых и кредитных карт. Требования к кредитным картам выше, но также и выше оплата.

- Кредиты — зачастую фиксированный прайс, заработок приходит на счет в срок от одного до двух месяцев.

- Микрозаймы — фиксированная сумма для обычных займов и процент для кредитов под залог имущества.

- Страхование — имущественное, автомобильное, а также здоровья.

- Счета — работа с услугами по регистрации бизнеса, открытию расчетных счетов.

- Вклады — открытие инвестиционных счетов, банковских вкладов. Оплата в виде фиксированной суммы или процента от размера страховки счета.

- Ипотека — оплата проводится не только за оформление ипотеки, но и за первичное одобрение.

Каждая из описанных услуг представлена на сервисе Пампаду, где можно увидеть как размер оплаты, так и подробные условия по выполнению оффера.

Как стать партнером банка?

Арбитражник может заключить договор с банком напрямую или же воспользоваться сторонней партнерской сетью. Второй вариант проще и выгоднее. Это позволяет работать сразу с десятком банков в одном месте, заключать договор только с одной площадкой, а также иметь доступ к статистике своей работы со всеми партнерскими программами банков одновременно.

Пампаду не требует длинной регистрации с верификацией каждого пункта. Достаточно указать ФИО, оставить контактные данные, выбрать город и тип регистрации (юридическое лицо, индивидуальный предприниматель, самозанятое физическое лицо).

После создания аккаунта нужно добавить реквизиты для вывода заработка, также по желанию можно изменить тип регистрации с физического на юридическое лицо или наоборот.

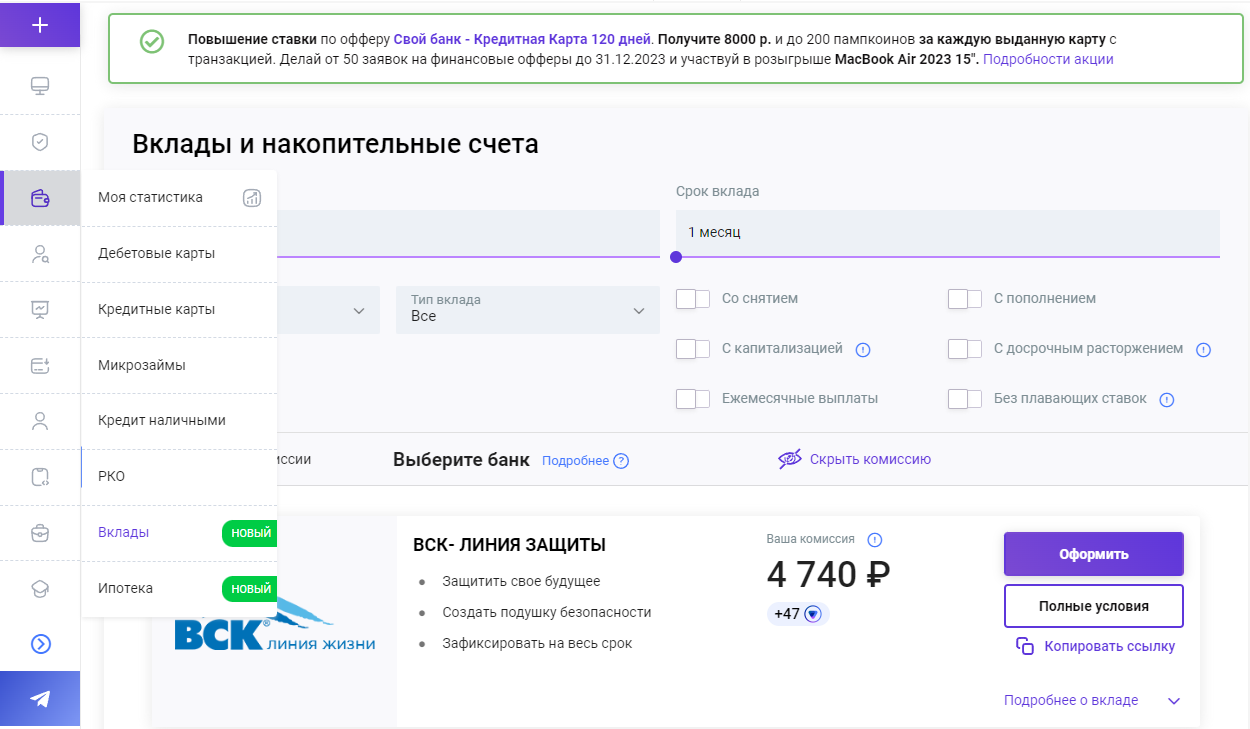

Как работать в личном кабинете?

Рабочее пространство поделено на всплывающую панель офферов и страницу для выбора продукта. После выбора раздела нужно найти подходящую услугу и подробно ее изучить. Не забывайте, что продукты различаются между собой не только комиссией, но и условиями по использованию трафика, географией, требованиями к клиенту, средним временем оплаты. Узнать эти сведения можно, нажав на кнопку «Полные условия».

Инструментом продвижения выступает ссылка. Она ведет напрямую на сайт банка, но с привязкой к вашему аккаунту на сайте. Продажа автоматически зачтется в личном кабинете. Продвигать ссылки можно на тематических площадках, собственных медиа, рассылками, контекстной рекламой и другими способами. В каждом оффере есть список разрешенного и запрещенного трафика, а также требования к клиенту. Это позволяет точнее настроить рекламную кампанию.

Обзор партнерских программ банков

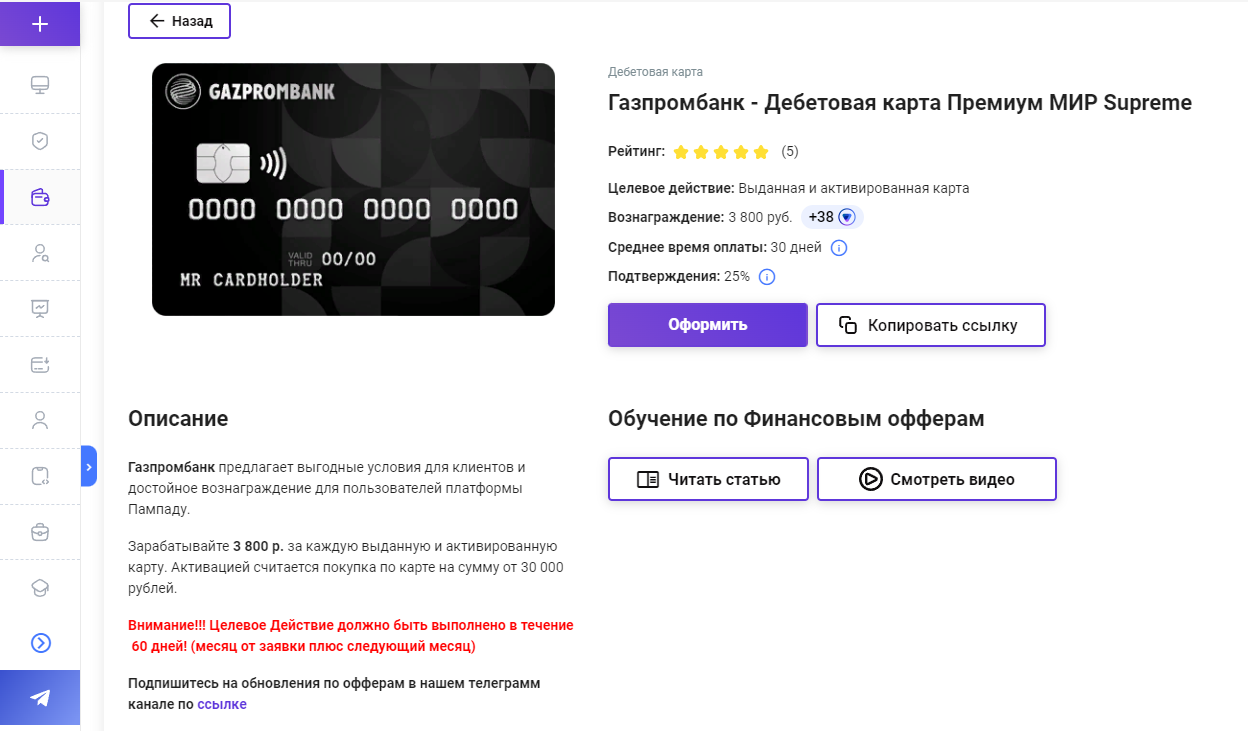

Газпромбанк: дебетовая карта.

Партнер зарабатывает ₽3800 за выданную карту, с которой в течение 60 дней после активации было совершено покупок на сумму от ₽30000. Средний срок оплаты составляет 30 дней. Условия следующие:

- Бесплатное обслуживание.

- 50% кэшбек у партнеров.

- Программы лояльности и привилегий.

- Каждый вклад получает 0,2% надбавку.

Запрещено продвигать оффер спамом, стимулирующим трафиком, контекстной рекламой в Гугле, рекламой в заблокированных соцсетях, играх. Условия вполне типичны для партнерских программ по дебетовым картам.

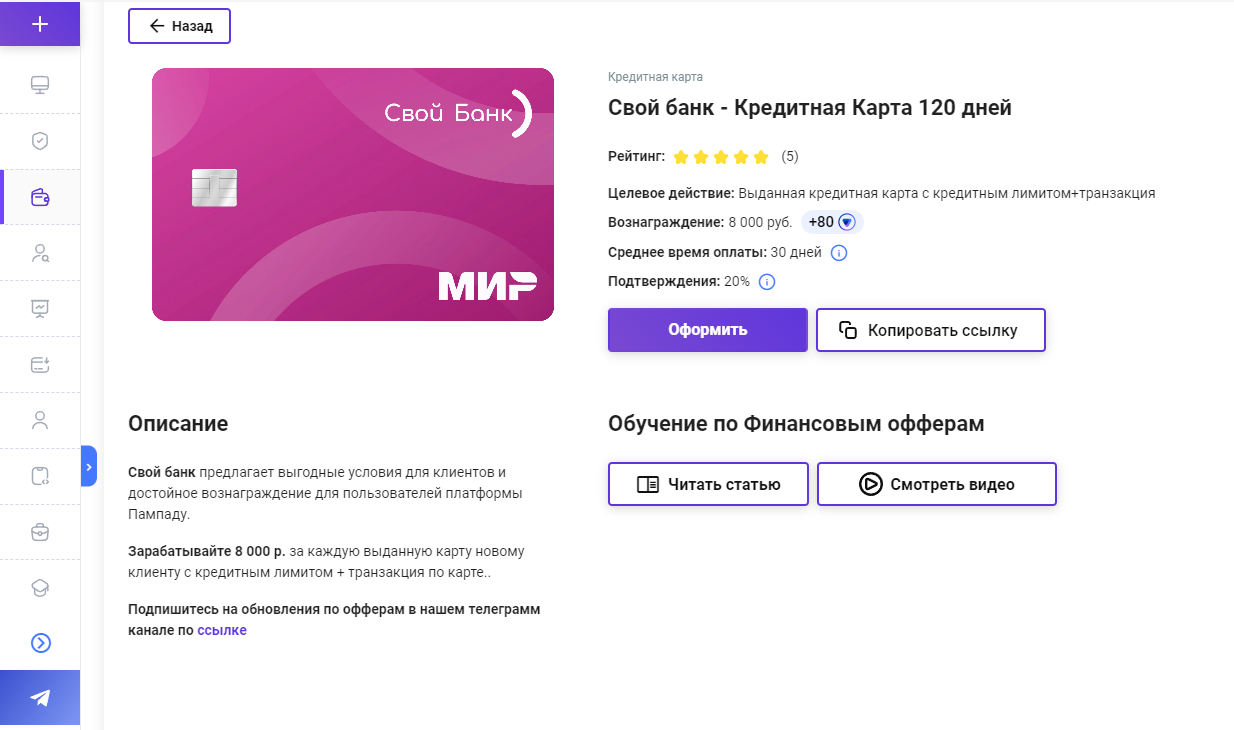

Свой банк: кредитная карта.

Партнер зарабатывает ₽8000 за каждую выданную карту с совершенной транзакцией. Средний срок оплаты составляет 30 дней. Условия следующие:

- Бесплатное обслуживание.

- 120 дней льготного периода.

- Снятие наличных без комиссии на сумму до ₽50000 в месяц.

- Ставка 11,9%.

- Доставка карты на дом.

Для оформления потребуется подтвердить непрерывный стаж работы от 3 месяцев, обладать гражданством РФ, не быть прежде клиентом банка. Запрещено использовать мотивированный трафик, брендовую рекламу, кликандеры и взрослую тематику.

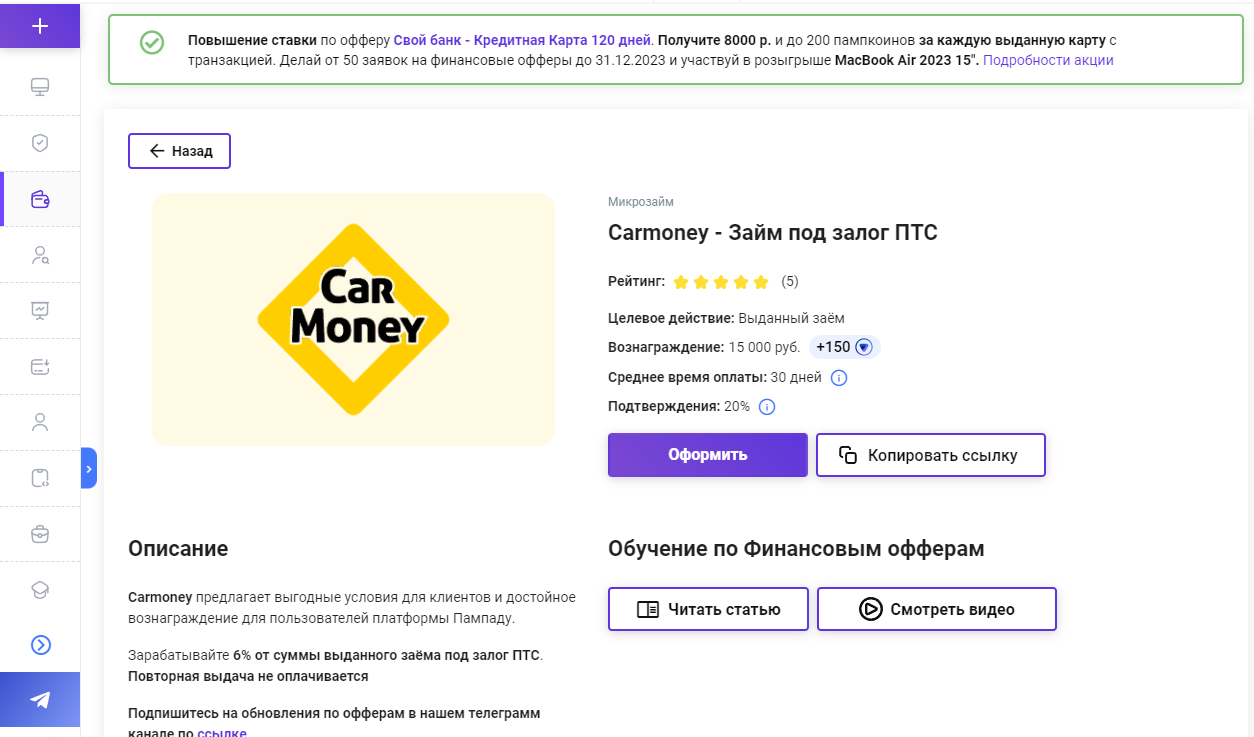

Carmoney: займ под залог ПТС.

Партнер зарабатывает до ₽15000 с каждого выданного займа. Средний срок оплаты составляет 30 дней. Условия следующие:

- Сумма от ₽80000 до ₽1 млн.

- Срок от 24 до 48 месяцев.

- Ставка 2,92% ежемесячно.

- Не нужно подтверждать доход или привлекать поручителей.

- Доступно оформление онлайн.

Автомобиль должен быть в исправном состоянии, возраст для отечественных марок ограничен 7 годами, иностранных моделей до 20 лет. Оффер работает на территории РФ, исключая Крым и северокавказские субъекты страны. Разрешено использовать только белый трафик, из социальных сетей запрещены заблокированные.

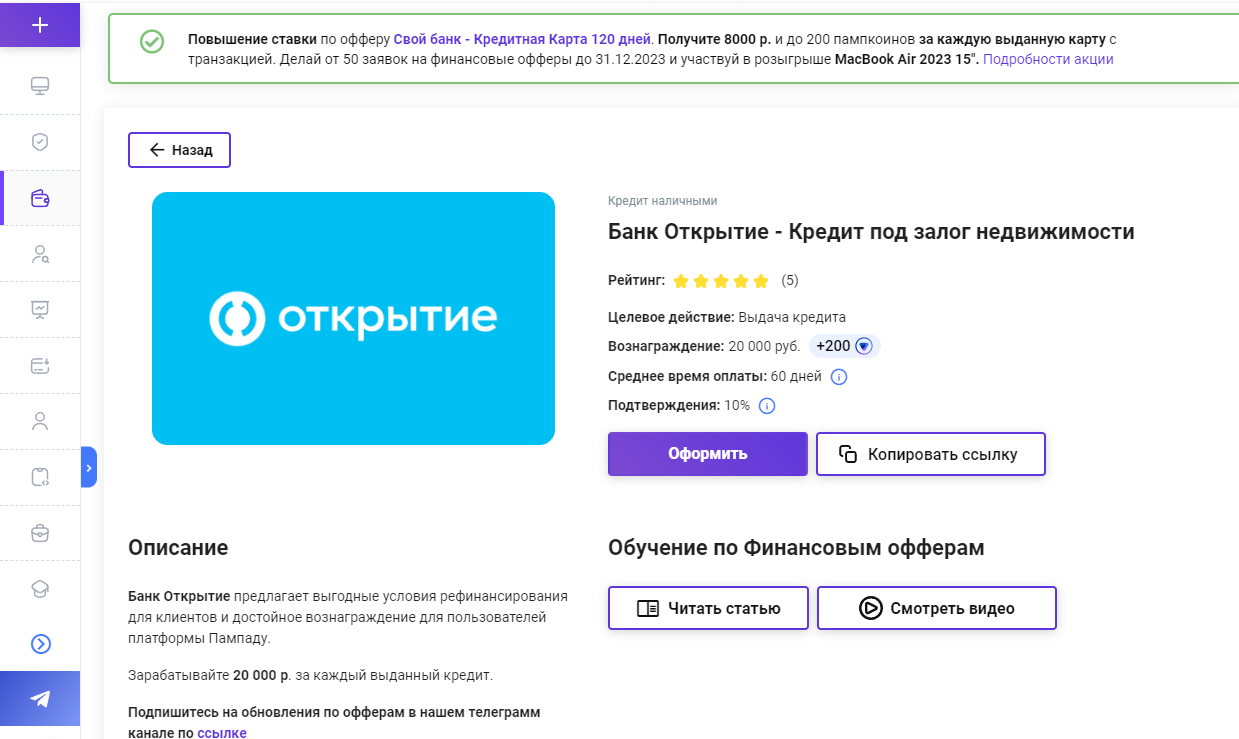

Открытие: кредит под залог недвижимости.

Партнер зарабатывает ₽20000 за каждый выданный кредит. Средний срок оплаты составляет 60 дней. Условия следующие:

- Сумма до ₽15 млн в Москве, Санкт-Петербурге и областях, для регионов потолок составляет ₽8 млн.

- Срок до 15 лет.

- Размер кредита зависит от стоимости залогового имущества, максимум 70%.

- Ставка начинается от 15,29%.

Для оформления потребуется подтвердить общий и актуальный трудовой стаж. Список документов зависит от юридического статуса заемщика. Для продвижения запрещено использовать SMS-рассылки, брендовую рекламу, а список соцсетей ограничен списком разрешенных. В отличие от других офферов, кликандер разрешен.

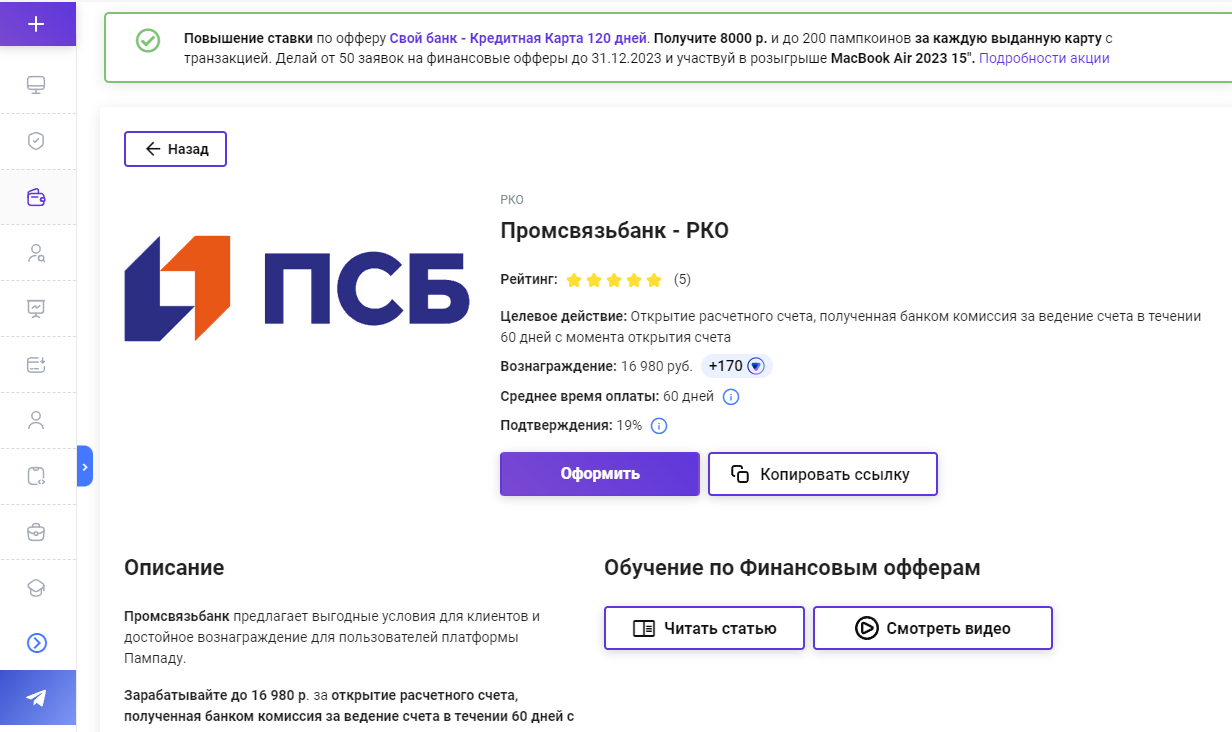

Промсвязьбанк: расчетный счет.

Партнер зарабатывает ₽16980 за открытие и ведение счета клиентом на протяжении двух месяцев. Средний срок оплаты составляет 60 дней. Условия следующие:

- Шесть тарифов для бизнеса, включая бесплатный.

- Акция «Телефонный доступ к банковскому счету».

- Можно открыть счет в Крыму.

Запрещено лить трафик через мобильные предложения, промокоды, чат-боты, рекламные посты в соцсетях, тизерные сайты. Оффер требует преимущественно качественный трафик, приведенный через контекстную и таргетированную рекламу, рассылки, пуши, видеоконтент.

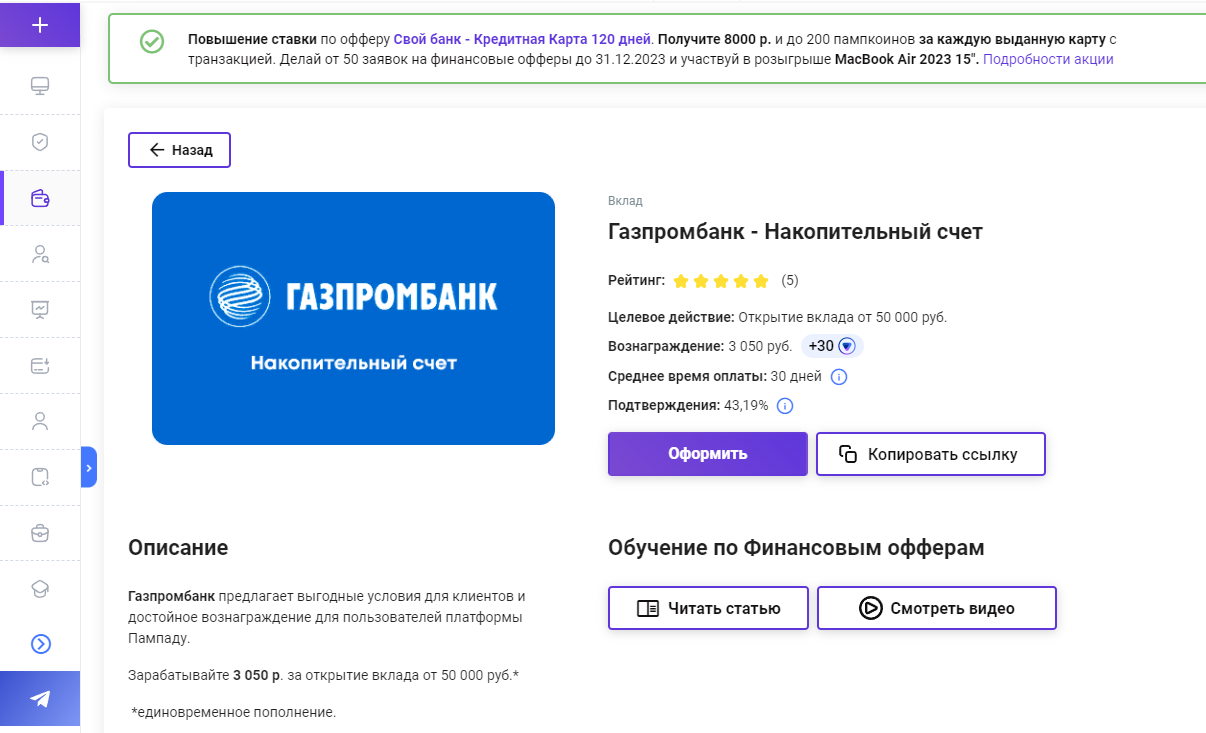

Газпромбанк: вклад.

Партнер зарабатывает ₽3050 за открытие вклада от ₽50000 единовременным пополнением. Средний срок оплаты составляет 60 дней. Условия следующие:

- Бессрочный вклад по ставке 16,5% годовых.

- Дополнительная 0,8% надбавка для абонентов Газпромбанк Мобайл и держателям зарплатных карт.

- Для оформления вклада онлайн понадобится владеть дебетовой картой банка.

- От клиента требуется только паспорт.

Газпромбанк жестко ограничивает источники трафика. Разрешено лить только с контекстной рекламы и разрешенных соцсетей, SEO, через кэшбек или баннеры. Все остальные способы запрещены или требуют согласования.

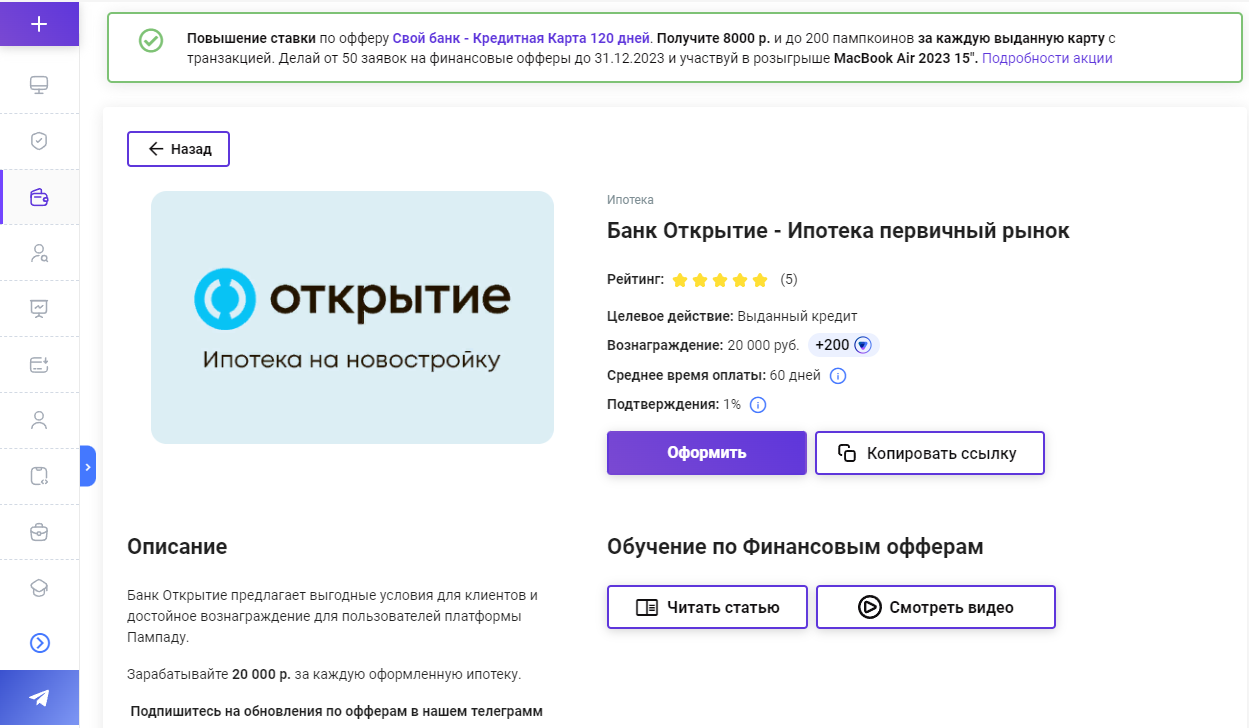

Открытие: ипотека.

Партнер зарабатывает ₽20000 за оформление каждой новой ипотеки. Средний срок выплат составляет 60 дней. Условия следующие:

- Первичное рассмотрение заявки в течение 2 минут.

- До 60 млн сумма кредита.

- Первоначальный взнос от 10%.

- Кредитование на срок до 30 лет.

- Минимальная ставка 11,79%.

Доступно для граждан РФ с общим трудовым стажем от 1 года и текущим от 3 месяцев. Самозанятым нужно подтвердить регистрацию в этом статусе в течение полугода. Можно подключить созаемщиков. Список документов зависит от юридического статуса. Для рекламы разрешены чат-боты, скидочные кампании, группы и приложения в соцсетях, мобильные приложения.

Как привлекать клиентов?

Каждый банк прописывает условия по привлечению трафика. Например, зачастую запрещено лить трафик с контента жанра «для взрослых», использовать кикандер (когда реклама появляется по нажатию на любую область страницы), строить рекламную кампанию с акцентом на бренде. Финансовый сегмент арбитража в целом старается избегать холодного трафика.

В среднем для привлечения клиентов доступны следующие средства:

- Реклама в социальных сетях и мессенджерах.

Если нет собственного ресурса, стоит сделать акцент на каналах с тематикой финансов, экономики, бизнес-пабликов. Деньги тянутся к деньгам, разумно будет рекламировать оформление карты со 100% кэшбеком на каналах, где публикуют скидочные предложения для покупок на маркетплейсах.

- Баннеры.

Размещаются на собственных площадках, поисковиках, тематических сайтах. Пользователь кликает на баннер, интересуясь продаваемой услугой, поэтому такой трафик считается качественным.

- Рассылка.

Отправляются письма по электронной почте или SMS по мобильному телефону. Это специфический способ продвижения, и перед тем как планировать запуск кампании, лучше узнать у службы техподдержки, согласует ли заказчик подобный трафик.

- Контентные сайты.

Представляют собой страницы, созданные для продвижения товаров схожих групп. Таким образом формируется нативная реклама, когда продвигаемый оффер связан с тематикой сайта, тем самым формируя качественный целевой трафик.

- Push.

Это продвижение через подписки на уведомления от сайтов и приложений. Еще один спорный вид рекламы, перед запуском стоит согласовать.

- Таргетированная реклама.

Запускается после выяснения целевой аудитории, с акцентом на поле, возрасте, местоположении.

- Блогеры.

Реклама через YouTube, ТикТок, или другие сервисы. Не все бренды готовы сотрудничать с неизвестными блогерами, стоит согласовать.

- Тизерная реклама.

Способ продвижения на грани фола, когда пользователя интригуют кричащим, но законным контентом.

Также хорошо подходят площадки типа «Яндекс.Дзен» или контекстная реклама в поисковике.

О сервисе

Пампаду совмещает до 7 направлений при работе с финансовыми продуктами. Среди них — платежные карты, ипотека, кредиты, микрозаймы, вклады, расчетные счета. В скором времени добавится корпоративное страхование. Помимо этого, мы даем бесплатный доступ к статистике, что позволяет отследить активность на выбранном оффере, установить конверсию, следить за финансами. Регистрация занимает не дольше 5 минут, а реализовывать продукты можно сразу после создания аккаунта.