Кредитная карта — платежное средство, предоставляющее доступ к заемным средствам банка в рамках установленного лимита.

В отличие от дебетовой карты, на которой хранятся ваши средства, по кредитке вы оплачиваете покупки деньгами банка в долг.

Оформить кредитную карту может практически любой человек. Основные требования банков примерно следующие:

- Возраст: от 18 или 21 года.

- Гражданство/вид на жительство: чаще всего требуется резидентство страны, где оформляется карта.

- Доход: банк проверяет, сможете ли погашать долг.

- Кредитная история: если есть просрочки по другим кредитам, могут отказать.

Лимит — сумма денег банка, которые можно потратить с карты — определяется вашей зарплатой, историей кредитования и правилами банка.

В этой статье Артем Чечин подробно объясняет, как правильно пользоваться кредитной картой: избегать переплат, пользоваться льготным периодом, не снимать наличные, следить за сроками и безопасностью. Также рассказывает, как получать кэшбэк, увеличивать лимит и зарабатывать на банковских офферах.

- Как работает кредитная карта

- Льготный период по кредитной карте

- Как пользоваться кредитной картой без переплат

- Как снимать наличные с кредитной карты

- Как расплачиваться кредитной картой в магазинах и онлайн

- Как получать кэшбэк и бонусы по кредитной карте

- Как увеличить лимит по кредитной карте

- Как перевести деньги с кредитной карты

- Что будет, если не платить по кредитной карте

- Как погасить долг по кредитной карте

- Как выбрать выгодную кредитную карту

- Как продавать банковские продукты онлайн

Как работает кредитная карта

Кредитная карта — банковский продукт, предоставляющий клиенту возможность использовать временный кредитный лимит — определенную сумму денег банка для безналичных расчетов. Тратить эти средства можно на любые цели: покупки в магазинах, оплата услуг, снятие наличных. После возврата долга лимит восстанавливается, и картой снова можно пользоваться.

Как происходит списание средств

- При оплате деньги списываются с кредитного лимита.

- В конце отчетного периода (20–30 дней) банк формирует выписку с суммой потраченных средств.

- Далее идет льготный (беспроцентный) период — время, когда можно вернуть долг без процентов.

- Если не погасить весь долг до конца льготного периода, на остаток начнут капать проценты (15–30% годовых) за каждый день просрочки.

Поэтому нужно вносить платежи вовремя. Тогда вы сохраните кредитную историю и не переплатите банку.

Льготный период по кредитной карте

Это специальный срок, когда банк не начисляет проценты на потраченные средства. Условие простое: нужно полностью погасить задолженность до его окончания.

Например: вы потратили 30 000 рублей в течение месяца. Если вернете эту сумму до конца льготного периода — переплаты не будет. Если не вернете — начнут начисляться проценты и в итоге заплатить придется больше.

Обычно льготный период длится 50–60 дней, но условия зависят от банка. Он состоит из двух частей:

- Отчетный период (20–30 дней) — время, когда вы совершаете операции.

- Платежный период (20–30 дней) — срок на погашение долга без процентов.

Льготный период начинается с момента первой покупки или с начала нового расчетного периода, а заканчивается после окончания платежного. Таким образом, если не пользоваться картой — льготный период не активируется.

Однако льготный период не распространяется на:

- Снятие наличных — почти всегда проценты начисляются с первого дня.

- Переводы на другие карты и счета могут считаться как «кэш-аут» с комиссией.

- Оплата через некоторые платежные системы.

Как пользоваться льготным периодом правильно

Льготный период — это возможность бесплатно пользоваться деньгами банка. Но необходимо соблюдать несколько правил:

- Платить в срок:

- Чтобы избежать процентов, нужно вернуть всю потраченную сумму до конца льготного периода.

- Если нет возможности погасить долг полностью, внесите хотя бы минимальный платеж (5–10% долга + проценты), чтобы избежать штрафов. В противном случае, начнут начисляться проценты за весь срок с момента покупки, а также возможен штраф за просрочку и ухудшение кредитной истории.

- Не снимать наличные:

- Снятие наличных почти всегда лишает льготного периода: проценты начисляются с первого дня + комиссия (3–5%).

- Переводы на другие карты и счета могут считаться как «кэш-аут» и тоже не попадают под льготный период.

- Если нужны наличные, пользуйтесь безналичной оплатой (например, через сервис «СберPay»). Или выбирайте карты с льготным периодом на снятие наличных.

- Следить за датами:

- Настройте автоплатеж (если уверены, что на счете будут деньги).

- Поставьте напоминание в календаре за 3-5 дней до конца льготного периода.

- Проверяйте выписки.

Как пользоваться кредитной картой без переплат

Кредитная карта может быть выгодной, если избегать скрытых комиссий и процентов. Для этого можно:

- Использовать кэшбэк и бонусные баллы, чтобы снизить сумму снятия.

- Попросить знакомого оплатить покупку своей картой и вернуть ему переводом.

- В некоторых случаях можно разделить сумму на несколько операций.

- Снимать деньги через кассу, а не банкомат: в некоторых банках при снятии через кассу действует льготный период.

- Воспользоваться «рассрочкой на перевод»: в некоторых банках можно погашать сумму постепенно, равными платежами в течение определенного срока, без начисления процентов.

Как снимать наличные с кредитной карты

Кредитка предназначена в первую очередь для безналичной оплаты, а снятие наличных невыгодно, так как:

- Высокая комиссия: 3–5% от суммы, минимум 300–500 руб даже за маленькую сумму.

- Нет льготного периода: проценты начисляются с первого дня (даже если по обычным покупкам у вас есть льготный период).

- Дополнительные расходы: если снимать в банкомате другого банка, комиссия может быть еще выше.

Снимать наличные стоит только в экстренных случаях: деньги нужны срочно, другой карты и возможности безналичной оплаты нет. Если пришлось воспользоваться этой опцией, то погасить долг необходимо как можно быстрее, чтобы избежать начисления процентов.

Вместо снятия наличных можно перевести деньги на другую карту через платежные сервисы: систему быстрых платежей (СБП), «ЮMoney» и другие.

Как расплачиваться кредитной картой в магазинах и онлайн

В оплатах картой особенно важно следить за безопасностью.

При оплате в физических магазинах:

- Используйте бесконтактную оплату (NFC) — это быстрее и безопаснее, чем вставлять карту в терминал.

- Закрывайте рукой PIN-код при вводе, чтобы его не увидели посторонние.

- Проверяйте терминал: если он выглядит подозрительно (например, накладка на клавиатуре), откажитесь от оплаты.

- Сохраняйте чеки: они помогут отследить списания и оспорить подозрительные операции.

- Не передавайте карту посторонним (официантам, продавцам), пусть приносят терминал к вам.

- Не называйте PIN-код и CVC-код никому, даже сотрудникам банка.

При платежах в интернете:

- Пользуйтесь проверенными сайтами: только проверенные магазины (например, Ozon, Wildberries, Яндекс) и официальные сервисы.

- Ищите HTTPS и замок в адресной строке: это значит, что соединение защищено.

- Включайте 3D-Secure — дополнительную проверку через SMS-код.

- Используйте виртуальные карты: их можно создать в приложении банка и установить лимит.

- Не вводите данные карты на подозрительных сайтах: если цена слишком низкая или сайт выглядит ненадежным, лучше не рисковать.

- Не сохраняйте данные карты на сайтах: даже если это удобно, лучше вводить их каждый раз.

- Не переходите по ссылкам из SMS и email-писем с просьбой «подтвердить платеж» — это может быть фишинг.

Кроме того, обезопасить себя помогут включенные уведомления в мобильном банке и лимиты на операции.

Как получать кэшбэк и бонусы по кредитной карте

Кредитки с бонусными программами могут приносить реальные деньги.

Разберем, как извлечь максимум выгоды при использовании кредиток:

- Бонусная программа — это система вознаграждений от банка за использование карты.

- Кэшбэк — возврат % от суммы покупки (1-30%).

- Мили — для обмена на авиабилеты.

- Баллы — для покупок в партнерских магазинах.

- Процент на остаток — начисление на неизрасходованный лимит.

Обычно бонусы начисляются 1 раз в месяц, после полного погашения задолженности. Некоторые банки начисляют мгновенно.

Чтобы выбрать карту с выгодными категориями:

- Определите категории трат: составьте список, на что вы тратите больше всего.

- Сравните предложения банков исходя из категорий трат. Можно выбрать 2–3 кредитки разных банков под разные покупки.

Как правило, кэшбэк деньгами можно вывести на основную карту, мили — потратить на авиабилеты, а баллами оплачивать покупки в магазинах-партнерах.

Банк может не начислить кэшбэк в следующих случаях:

- Просрочка платежа: даже 1 день задержки = потеря бонусов.

- Не те категории: купили в Пятерочке, а кэшбэк только в Ашане.

- Превышение лимита: например, кэшбэк начисляли только на первые 10 000 рублей.

- Снятие наличных почти никогда не дает бонусов.

- Неактивная программа: иногда нужно подтверждать участие в бонусной системе.

- Технические покупки: оплата налогов или ЖКХ.

- Истек срок: некоторые бонусы сгорают через 3-6 месяцев.

Как увеличить лимит по кредитной карте

Увеличение кредитного лимита дает больше финансовой свободы, но требует понимания банковских механизмов.

При определении лимита банки учитывают:

- Доход: официальная зарплата (по данным ФНС), подтвержденные дополнительные доходы и их соотношение к текущим обязательствам.

- Кредитная история: своевременность платежей, количество действующих кредитов и история использования этой карты.

- Активность по карте: регулярность использования, суммы расходов, длительность пользования.

Банки периодически пересматривают лимиты надежных клиентов, которые отвечают примерно таким условиям: 6 месяцев активного использования, регулярные траты от 50% лимита, полное погашение без просрочек и увеличение дохода.

Если банк не увеличивает кредитный лимит в автоматическом режиме, клиент может самостоятельно подать запрос на пересмотр лимита. Это можно сделать несколькими способами: через мобильное приложение банка, в личном кабинете интернет-банкинга и при личном визите в отделение кредитной организации.

Как перевести деньги с кредитной карты

Переводы с кредитки возможны, но часто сопровождаются комиссиями.

Банки разрешают три способа перевода:

- Перевод на свою карту или счет:

- В пределах одного банка (например, с кредитки Т-Банка на дебетовую).

- В другие банки через СБП или перевод.

- Перевод на карту другого человека:

- Через мобильное приложение.

- Через системы быстрых платежей (СБП).

- Оплата услуг или кредитов:

- Погашение займов в других банках.

- Оплата ЖКХ, налогов, штрафов.

Для переводов без комиссий стоит использовать платежи за услуги и переводы на электронные кошельки.

Что будет, если не платить по кредитной карте

Невыплата долга по кредитке — финансовая ошибка с довольно серьезными последствиями.

- В первые 30 дней просрочки начисляются штрафные проценты (до 50-60% годовых вместо стандартных 25-30%), а карта может быть заблокирована.

- В период 30–90 дней просрочки долг растет быстрее (долг, проценты, штрафы), кредитный рейтинг падает, банк передает данные в БКИ (бюро кредитных историй), начинаются звонки от сотрудников банка.

- После 90 дней просрочки возможны письменные претензии и визиты коллекторов, ограничение выезда за границу и арест счетов по решению суда.

- После 6–12 месяцев начинается судебное разбирательство: банк подает иск в суд, суд выносит решение о взыскании, приставы списывают деньги с зарплатной карты.

Также возможны долгосрочные последствия:

- Испорченная кредитная история на 10 лет.

- Проблемы с новыми кредитами.

- Ограничения на хорошие условия (высокие ставки).

Как погасить долг по кредитной карте

Использование кредитного лимита требует особого внимания — проценты на остаток задолженности могут значительно увеличить сумму долга. Наиболее выгодная стратегия — полностью закрывать задолженность в течение льготного периода. В таком случае вы не переплатите ни рубля и сохраните кредитную историю.

Если такое невозможно, то можно попробовать рефинансирование — погашение текущего кредита новым, более выгодным.

А также реструктуризация — рассрочка платежей в банке — или кредитные каникулы. Однако договориться об этом с банком-кредитором не всегда получается.

Как выбрать выгодную кредитную карту

Подбирать кредитную карту стоит исходя из собственных потребностей и банковских условий. Стоит обращать внимание на:

- Процентную ставку.

- Кредитный лимит.

- Кэшбэк и бонусы.

- Комиссии.

Кроме того, стоит обратить внимание на отзывы пользователей на Банки.ру, Отзовике и форумах.

Топ-3 карты без комиссий за обслуживание:

- СберКарта — бесплатно всегда.

- Альфа-Карта 100 дней — 0 рублей первый год.

- Уралсиб — годовое обслуживание бесплатно.

Подбор карты под цели

Для повседневных покупок:

- СберКарта (до 10% кэшбэка в избранных категориях).

- Тинькофф (выбор 3 категорий с повышенным кэшбэком).

Для путешествий:

- Авиамили: Аэрофлот Бонус (Сбербанк) или Alfa Travel.

- All Airlines (Т-Банк) — возврат 5% за бронирование.

Для бизнеса:

- Кэшбэк на все: Модульбанк (1,5% без лимитов).

- Отсрочка платежа: ВТБ (до 200 дней без процентов на погашение кредитных карт других банков и до 110 дней без процентов на покупки, снятие наличных и переводы).

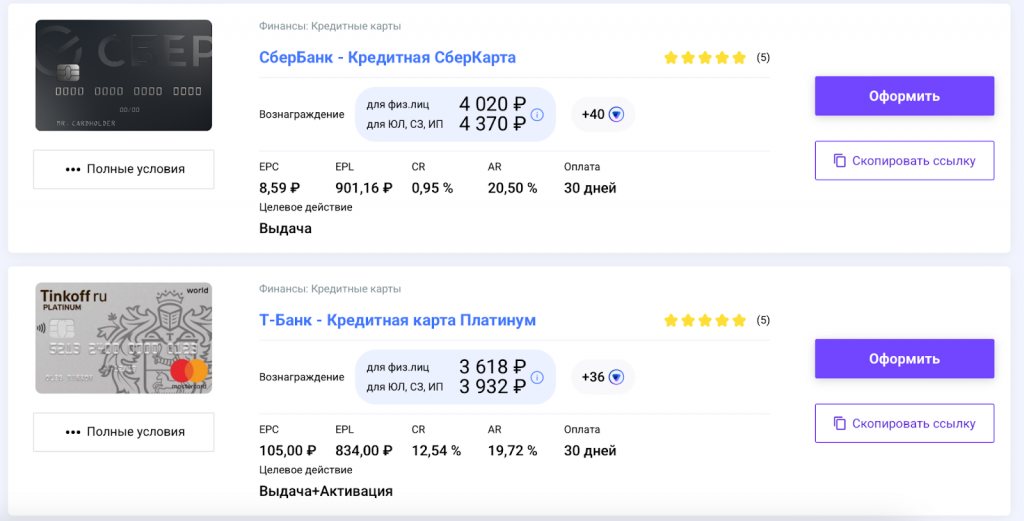

Как продавать банковские продукты онлайн

Банковский оффер — это предложение от банка, за продвижение которого вы получаете вознаграждение. Например:

- Оформление кредитной карты = 500–3 000 рублей за одобренную заявку.

- Открытие вклада = 0,5–2% от суммы депозита.

- Подключение страховки = 20–50% от платежа.

Как это работает:

- Размещаете ссылку (например, на оформление карты с кэшбэком).

- Пользователь переходит, заполняет заявку, затем получает одобрение.

- Банк проверяет заявку (1–7 дней), после этого начисляется вознаграждение.

Привлекать трафик на такие офферы можно через SEO-статьи, социальные сети и таргетированную рекламу.

Как зарабатывать на банковских офферах с Pampadu

Pampadu — это сервис для заработка на партнерских программах финансовых организаций. С его помощью можно получать доход, рекомендуя клиентам продукты банков — Т-Банка, Сбера, Альфа-Банка, ВТБ, Райффайзена.

За каждую заявку начисляется вознаграждение, узнать сумму которого по каждому продукту, категории, компании, региону можно на сайте Pampadu в разделе «Моя комиссия».

Работа с офферами подходит всем, независимо от места жительства, профессии или графика. Для доступа нужны только интернет и регистрация на платформе.