Проблема, актуальная и для профессиональных страховщиков, и, особенно для тех, кто только хочет начать свой путь в этой сфере. Чем отличается продажа страховых продуктов от продаж в принципе. Из каких составляющих складывается этот процесс, как стать успешным продавцом на рынке страхования.

- Когда требуется страховка

- Почему страховку продавать трудно?

- Основные правила продажи

- Как убедить клиента в необходимости страховки?

- Обработка базы холодных звонков

- Как предложить страховку на автомобиль

- Как убедить клиента в необходимости ОСАГО и оформить полис

- Особенности оформления страхового полиса при получении кредита в банке

- Как помочь клиенту позаботиться о своем будущем с помощью страхового полиса

- Кросс-продажи в страховании

- Дополнительные продажи в страховании

- Высокая стоимость полиса

- Как агенту улучшить продажи

- Как сервис Пампаду помогает страховым агентам

Когда требуется страховка

Всегда — скажет страховой агент. Никогда — возразят многие. К сожалению, страховой бизнес в России развит, не очень хорошо. Причин для этого много. В том числе и наш русский «Авось» — практически каждый уверен в том, что уж с ним-то ничего не случится. Поэтому обычно страховые полис заключают в тех случаях, когда без него не обойтись. Это обязательные и условно-обязательные виды страхования:

- ОСАГО

- Жизнь заемщика при оформлении кредита

- Ипотечное страхование

КАСКО при покупке автомобиля в кредит и т.д. В таких ситуациях большинство людей не задумывается над качеством страховки, ее воспринимают как неизбежное зло и лишнюю статью расходов. Тем не менее все они ваши потенциальные клиенты.

Почему страховку продавать трудно?

Человек при покупке товара проверяет его качество. Нюхает мясо, стучит по арбузу, примеряет вещь и т.д. Страхование такой возможности не дает. Клиент платит деньги, в ответ получает страховой полис. По сути, лист бумаги с напечатанным текстом, наличие которого в этот момент не меняет ничего. О том, насколько это для него необходимо и полезно он только предполагает. Поэтому про страховщиков иногда говорят, что они продают воздух. Если ничего не случится, то вероятности убедиться в качестве этой услуги у человека не будет. Поэтому успешная продажа страховки напрямую зависит от ваших личных качеств и профессионализма.

Основные правила продажи

Оформить полис и продать страховку — неодинаковые вещи. Первое — чисто технический процесс. Второе — искусство.

Есть техники продаж страховых продуктов. Три кита, на которых строится процесс:

- Экспертность агента

- Качество сервиса

- Цена страховки

Давайте прямо: “обязательный” полис покупают онлайн. ОСАГО, страхование квартиры или заемщика ипотеки.

Как убедить человека в том, что страховаться нужно у вас? Люди ценят комфорт, сервис. Любят экономить деньги. Продавайте это клиенту вместе со страховкой:

- Пригласите к себе в офис. Убедите в том, что, работая с вами он не останется один на один со страховой компанией, если произойдет страховой случай.

- Расскажите о нюансах договора. Станьте профессионалом. Покажите экспертность. Объясните, какие программы страхования есть, какая из них оптимальна для клиента.

- Сопровождайте во время действия договора. Консультируйте по вопросам страхования. Напоминайте о пролонгации.

- Работайте с ним как персональный менеджер страховой компании работает с вип-клиентом. Еще лучше, если у вас сложатся дружеские отношения. Предлагайте самые выгодные условия для заключения сделки.

Кстати, для того, чтобы сделать клиенту предложение в кратчайшие сроки, комфортно работать в личном кабинете агента на Пампаду. Судите сами: вы ОДИН раз вносите данные. Получаете котировку сразу по 16 страховым компаниям по ОСАГО и 20 по КАСКО. Поверьте, это гораздо легче, чем перебирать офферы по одному.

Рекламируйте себя, как профессионала:

- Заведите профессиональный блог в интернете. Создайте сайт. Используйте свои знания. Давайте советы, как правильно поступить в той или иной ситуации.

- Рассказывайте какие акции проходят в страховых компаниях. Чем больше вопросов, на которые вы способны ответить, тем лучше к вам относится клиент.

- Часто людям требуется помощь, по вопросам связанным с автострахованием. Обсуждайте их проблемы в комментариях. Это средство развития аудитории, привлечения новых клиентов.

Не зря говорят: “Реклама — двигатель торговли!” Так создается Имя, которое со временем будет работать на вас.

Важно соблюдать еще одно правило: не решайте за клиента. Иногда неопытный агент, рассчитав стоимость страховки, увидев кругленькую сумму, сразу принимает решение, что это дорого. Часто это бывает, если конкуренты предложили дешевле. Изучите условия их предложения. Сравните со Исвоим. щите весомые аргументы в свою пользу. Объясните клиенту чем вызвана разница в цене. Дайте право выбора:: сэкономить деньги или получить продукт с лучшими свойствами.

Как убедить клиента в необходимости страховки?

К сожалению, для большинства людей, слова “страхование” и “мошенничество” стоят недалеко друг от друга. Поэтому не торопятся тратить деньги на страховку. А если и идут на сделку, то речь, как правило, заходит о машине, имуществе. Но не о собственной жизни и здоровье. Первое, что нужно сделать, это сформировать у клиента потребность в защите его финансовых интересов. Он должен ЗАХОТЕТЬ застраховаться.

Классический пример — Том Сойер, красящий забор. Читали в детстве эту книгу? Вспомните, Том никого не уговаривал помочь в деле. Но от желающих не было отбоя. Задача агента — сделать так, чтобы человек понял, зачем нужна страховка. Тогда клиент сам задумается о необходимости приобрести полис.

Легче, если речь идет о заключении обязательного договора страхования. Например ОСАГО или заемщика ипотеки. Хочется или нет, но страховаться надо. Покупать полис придется. Условия у компаний одинаковы. Главную роль играет цена страховки.

Другой разговор, если речь идет о добровольных видах. О них мало кто вспоминает. Страхуя ОСАГО, автовладелец не думают о защите машины. При страховании ипотеки мало кто помнит (да и знает) о том, что полис включает в себя минимальный набор рисков. Расскажите об этом подробно. Заострите внимание на том, что в этом случае защищен кто угодно, но не они. Для некоторых людей эта информация становится новостью. А полноценная страховка способна послужить подспорьем. Способ хорош в тех случаях, когда клиент уже работает с вами, налаживать первый контакт уже нет необходимости.

Обработка базы холодных звонков

К ним относятся звонки по телефону с целью — добиться встречи с клиентом. По статистике, один из ста звонков только пять завершатся встречей. Из них одна — заключением договора. Легче использовать готовые скрипты. Они увеличивают шансы на благополучное завершение звонка.

Полезно научится “чувствовать” человека, с которым общаетесь. Находить к нему психологический подход. Так, чтобы за минуты убедить оппонента в том, что встреча с вами ему нужна. С учетом того, что он до этого момента не думал ни о вас, ни о страховании. То же можно сказать о первой встрече. У вас будет только один шанс произвести благоприятное впечатление. Второго могут не дать. Иногда одна-две фразы, решают все. Самые короткие переговоры в моей практике, которые закончились подписанием договора, длились две-три минуты.

- Не стоит агрессивно предлагать человеку застраховаться.

- Постарайтесь добиться доверительного общения с собеседником. Иногда для этого требуется не один день, а то и месяц.

- Задавайте наводящие вопросы. Постепенно он сам поделится проблемами. Поставьте себя на его место.

- Подумайте, какие риски стоит закрыть.

- Займите позицию не продавца, а консультанта, эксперта.

- Выстраивайте диалог таким образом, чтобы, отвечая собеседник сам задумался о рисках жизни, о пользе страхования.

- Покажите экспертность. При этом не забывайте, человек, с которым общаетесь, не профессионал страхового бизнеса. Говорите с ним простым языком. Избегайте специальных терминов.

Если достигнете полного взаимопонимания, предложите помощь в поиске страховки, которая позволит решить его проблему, он заинтересуется вашим предложением. В моей практике был случай, когда на первой встрече директор торгового центра сказал: «Я знаю, чего я хочу. Я не знаю, как это называется”. Ответ нашелся быстро, работаю я с ними почти 15 лет. В год организация платит 400 000 рублей за защиту от рисков..

Работа с возражениями — часть процесса продаж. Чтобы “отрабатывать” этот блок, нужно быть профессионалом. Понимать психологию человека. Иногда у клиента само слово “страхование” вызывает приступ бешенства. Вступать в спор в этом случае не стоит. Дайте человеку выговориться, уточните, чем вызван такой негатив. Попробуйте вместе с ним разобраться в ситуации, показать экспертность. У меня есть клиенты, сотрудничество с которыми начиналось с этого. А теперь мы работаем много лет.

Как предложить страховку на автомобиль

Агент должен усвоить: страхование – это мера защиты от непредвиденных событий, которые могут привести к финансовым потерям. Например, автострахование защищает владельцев транспортных средств от денежного ущерба в случае ДТП.

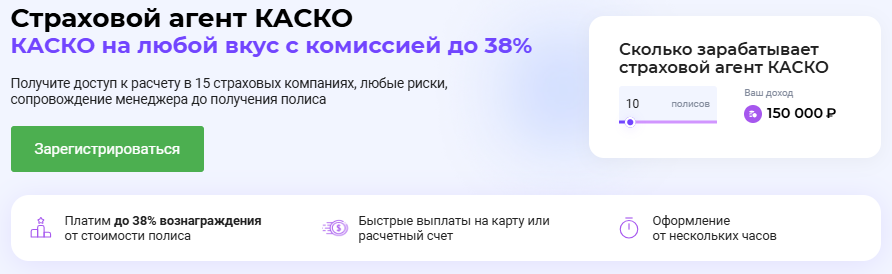

Чтобы клиент купил полис КАСКО, необходимо убедить его в необходимости этого продукта. Расскажите о преимуществах полиса. Донесите ценность предложения. Докажите, что выбранный вид страхования подходит именно ему.

Когда речь идет о КАСКО, частое возражение – «дорого». Услышав его, спросите: «Дорого по сравнению с чем?»

Если клиент ответит: «По сравнению с ОСАГО», – тогда приведите аргументы, что обязательное автострахование не защищает от многих рисков. Перечислите их: не возмещаются потери при угоне, повреждении машины. Водителю не перечисляются средства, если он виновник ДТП.

Легче вести диалог по скрипту. Мы написали небольшую статью на эту тему. Ее можно прочитать по ссылке: «Скрипты продаж страхования жизни, квартиры и ОСАГО»

Как убедить клиента в необходимости ОСАГО и оформить полис

Приобретение полиса ОСАГО обязательно для всех видов автотранспорта: легковых и грузовых автомобилей, микроавтобусов, мотоциклов и пр. Выполнять эти требования приходится как рядовым гражданам – владельцам авто, так и юридическим лицам, ИП.

Нет необходимости объяснять клиенту, для чего предназначен полис ОСАГО. Поэтому услуги агента автострахования всегда востребованы. Возможность оформить е-ОСАГО значительно облегчила задачу страховым представителям. Неудивительно, что многие успешные агенты начинали именно с продаж полисов ОСАГО, а уже после переходили к другим видам страхования.

Оформить ОСАГО любой собственник машины способен на сайте страховой организации, минуя посредников. Ваша задача как агента — объяснить преимущества приобретения полиса через вас. Ими могут быть:

- Ваша экспертность.

Отрасль страхования строго регулируется законом. Правила меняются часто. Люди не успевают отслеживать новшества. Агент, способный предоставить достоверную, свежую информацию, ценится клиентами.

- Скидка страховой организации.

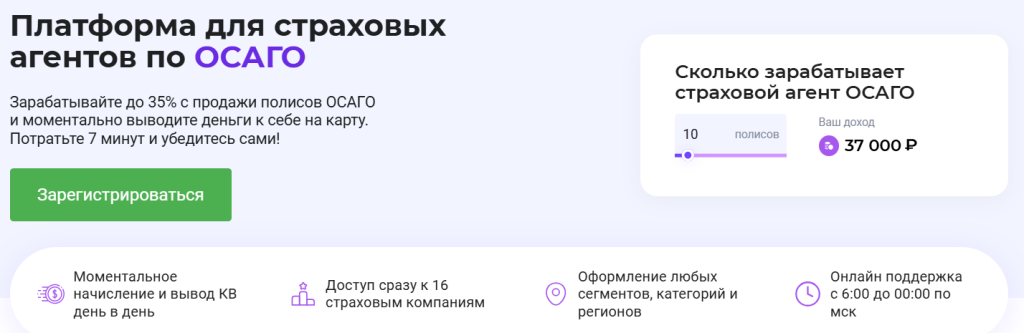

Если агент работает через платформу партнерских продаж, такую, как pampadu.ru, то страховщики делают скидку на полисы. Клиенту становится выгоднее оформлять ОСАГО. На Пампаду за продажу полиса ОСАГО вам заплатят до 35% его стоимости.

Особенности оформления страхового полиса при получении кредита в банке

Чаще всего граждане страхуют недвижимость или авто. По закону при оформлении ипотеки или автокредита полис страхования имущества — обязательное условие. Если имущество пострадает, долг заемщика погасит страховщик. Наличие полиса позволяет владельцу имущества покрыть убытки от повреждения или утраты объектов при наступлении стихийных бедствий, мошенничества, кражи, обесценивания.

Страхование титула, страхование жизни и здоровья заемщика — виды добровольного страхования. Заемщик имеет право не оформлять эти полисы. А банку не запрещено повысить процентную ставку для такого клиента или отказать в выдаче кредита.

Чтобы предложить страховку финансовых рисков, нужно, прежде всего, выяснить потребности, интересы клиента. Кроме того, агенту важно владеть информацией о продаваемом продукте, быть уверенным в себе, приводить логичные доводы, уметь убеждать.

К распространенным финансовым рискам для физлиц относятся:

- Потеря работы.

- Снижение зарплаты.

- Утрата трудоспособности.

В результате таких неблагоприятных событий человек может полностью или частично лишиться основного дохода. Но при наличии страховки понесенные убытки будут компенсированы страхователю.

Эти доводы и приводят агенты людям, которые сомневаются, приобретать ли страховку.

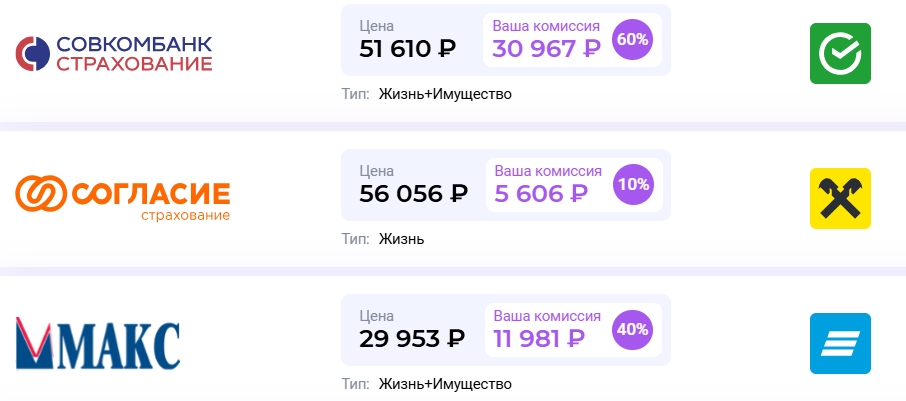

Человек, который берет кредит, заинтересован оформить полис дешевле. Любой страховой агент хочет получить комиссионное вознаграждение выше. Платформа партнерских продаж Пампаду создала условия, чтобы полисы были выгодны и агентам, и их клиентам. Если вы продаете страховки через наш сайт pampadu.ru, то:

- Вашему клиенту полис достается по низкой цене.

- Вы как агент получаете комиссионное вознаграждение до 60% стоимости полиса.

Как помочь клиенту позаботиться о своем будущем с помощью страхового полиса

Страхование жизни и здоровья человека – это способ обеспечить финансовую стабильность своей семье в случае смерти или болезни.

Такой полис люди покупают в двух случаях:

- По требованию банка при оформлении кредита.

- По своему желанию, с целью – обезопасить себя от рисков.

Сбывать полисы первой из перечисленных категорий не так сложно. Заемщику, который не хочет покупать полис, банк повышает процент или отказывается выдать кредит. Люди финансово мотивированы оформить страховку.

Работать со второй категорией сложнее. Тема рисков для жизни является довольно щепетильной. Поэтому агенту рекомендуется избегать упоминаний смерти, инвалидности. А слово «страховка» в этом случае лучше заменить на выражения: «финансовая защита», «защита жизни и здоровья».

Аргументы, используемые агентом при консультировании по страхованию жизни

Убеждая клиента купить полис, полезно сначала расспросить человека о его обстоятельствах жизни. А затем показать, что с его семьей может случиться, когда у него нет полиса страхования жизни и здоровья:

- Ни у одного человека нет гарантий, что он не заболеет, не попадет в аварию.

По закону больничный оплачивают недолго. Если человек нетрудоспособен более нескольких месяцев, то его направляют на медико-социальную экспертизу и оформляют группу инвалидности. Тогда работодатель имеет право уволить сотрудника по причине: «У компании нет работы, что соответствует условиям, рекомендованным медико-социальной экспертизой».

Пособие по инвалидности небольшое. Если зарплата позволяла обеспечивать семью, то на социальную выплату по утрате трудоспособности жить будет тяжелее.

Страховка позволит сохранить уровень жизни. А еще – выиграть время, чтобы адаптироваться к новым реалиям. Например, члены семьи смогут получить новую профессию – перейти в отрасль, где выше зарплаты.

- Если человек – основной добытчик в семье – умирает, то его родные окажутся в сложной жизненной ситуации. Они лишатся источника дохода.

Когда оформлен полис страхования жизни и здоровья, то, в случае гибели застрахованного, его наследникам выплачивается компенсация.

Эти и другие (в зависимости от вида полиса) аргументы легче оформить в виде скрипта. Тогда диалог с клиентам будет проще.

Страхование жизни и здоровья для разных сегментов целевой аудитории

Есть категории людей, уязвимых к определенным болезням. Например, обитатели эндемичных регионов (территорий, где большое число возбудителей какой-то патологии). В России во многих регионах распространены клещи. Они переносчики опасных инфекционных болезней (энцефалита, прежде всего)

Роспотребнадзор публикует списки регионов, эндемичных по разным заболеваниям. Например: «Перечень административных территорий субъектов Российской Федерации, эндемичных по клещевому вирусному энцефалиту в 2024 году».

Весной и летом страховка от клеща — одна из самых востребованных. Особенно в регионах, где риск заражения энцефалитом и боррелиозом выше среднего. Эти территории называются эндемичными, и список таких мест весьма обширен.

Например:

Вся территория: Костромской области, Ленинградской области, Томской области, Пермского края, Приморского края, Удмуртии, Республики Алтай и других субъектов.

Частично эндемичные:

▪ Московская область — Дмитровский и Талдомский районы;

▪ Ярославская область — 18 из 23 территорий;

▪ Республика Татарстан — 30 из 45 территорий;

▪ Ханты-Мансийский АО — 19 из 22;

▪ Санкт-Петербург — 6 районов, включая Приморский и Курортный.

Во многих таких регионах поход в лес, дачный сезон или даже прогулка по парку могут обернуться укусом клеща.

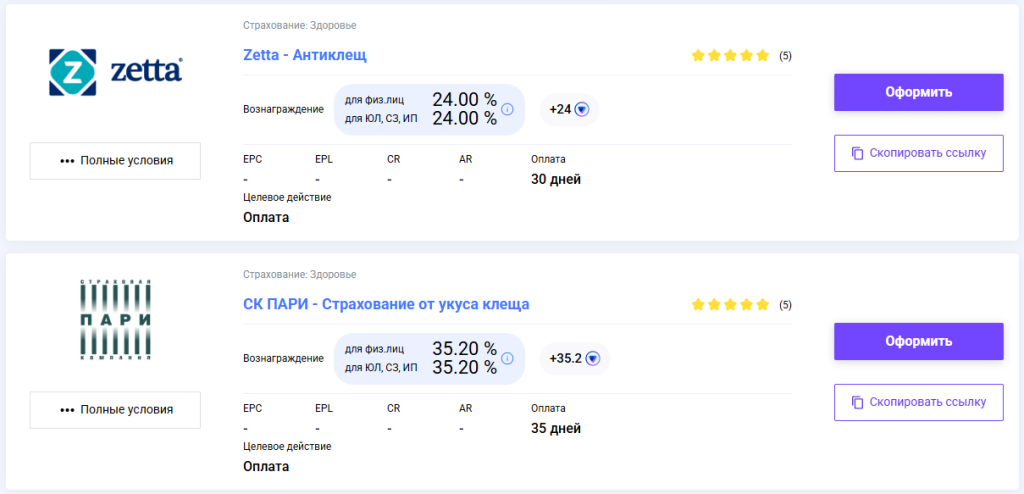

Агенту важно знать: в эндемичных зонах страхование от клеща — это не просто рекомендация, а реальная потребность. Такой полис легко предлагается, потому что он покрывает расходы на лечение, диагностику и реабилитацию при укусе.

На Пампаду представлены такие офферы. Агентская комиссия — свыше 20%.

Как предлагать инвестиционное и накопительное страхование жизни

Если речь идет о таких полисах, то надо сказать клиенту: это хороший инструмент сохранения и приумножения средств.

Мировая и российская история показывает: выбирать один источник пассивного дохода (например, только покупать акции предприятий или класть деньги на депозит) – рискованно. Новые виды страхования жизни – инвестиционное (ИСЖ) и накопительное (НСЖ) – способ диверсификации вложений.

Такие страховки работают по принципу: если страхователь доживает до окончания срока действия полиса, он получит внесенные средства обратно.

Накопительный полис страхования позволяет накопить крупную сумму денег к запланированному сроку. Оплата вносится постепенно, а сумма страховых накоплений растет.

Инвестиционный страховой полис подходит для тех, кто готов сразу внести достаточно крупную сумму денег – например, несколько миллионов рублей. На протяжении действия полиса компания может распоряжаться этими деньгами по своему усмотрению, а по его окончании – вернет страхователю внесенные средства с приличным процентом.

Подробнее о таких видах полисов читайте по ссылкам:

— Накопительное страхование жизни: руководство по выбору.

— Все об инвестиционном страховании жизни.

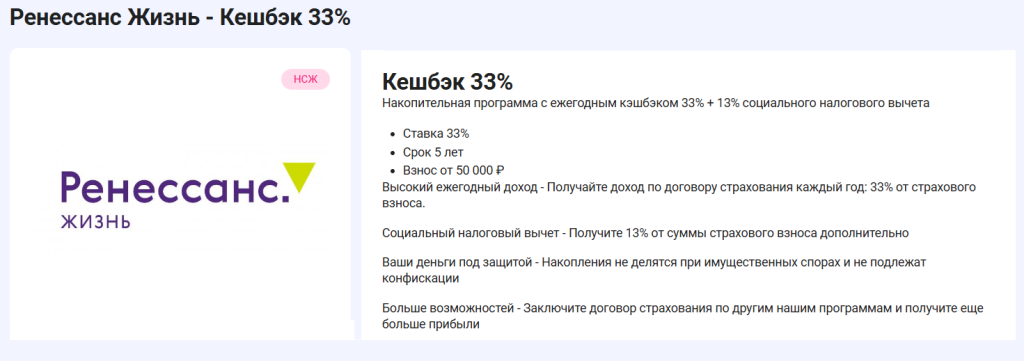

На Пампаду вы как агент можете продавать несколько видов полисов ИСЖ и ИСЖ. Вашим клиентам они выгодны. Ряд страховок, что представлены на Pampadu, подразумевают большой ежегодный кешбэк – например, как в оффере, описанном на картинке ниже.

Кросс-продажи в страховании

Успешный агент должен знать, как увеличить продажи. Один из таких способов – кросс-продажи в сфере страхования. Он позволяет продать не одну, а несколько страховых услуг за один раз, увеличивая средний чек по сделке.

Для успешного применения кросс-продаж, страховой агент должен четко понимать, где уместно предложить ту или иную дополнительную услугу.

Дополнительные продажи в страховании

Мотивировать на покупку дополнительных страховых продуктов можно по-разному, в зависимости от ситуации. Например, при оформлении ипотечного кредита заемщик получит более низкую ставку, застраховав свою жизнь и здоровье. Кроме того, оформление комплексного страхового пакета обходится дешевле, чем оформление отдельных полисов.

Драгой пример: агенты автострахования дополнительно к полису ОСАГО могут предлагать оформить полис КАСКО, наличие которого надежнее защищает права автовладельца. Подобным же образом можно рассказать о преимуществах ДМС перед ОМС.

Высокая стоимость полиса

Все получилось. Вы подобрали условия договора. Цена клиента не устраивает. Что делать в этом случае? Зависит от того, какие аргументы приводит наш покупатель. Что делать в этом случае? Зависит от того, какие аргументы приводит наш покупатель.

Дорого. Можно сравнить стоимость страховки и имущества, которое она защищает. Разница в цене не сопоставима. Например, в моей практике есть договор со следующими параметрами:

- Страховая премия — 270 000 рублей

- Страховая сумма — 870 000 000 рублей

- Ежемесячный платеж — 22 500 рублей

Цифры говорят сами за себя. С одной стороны — полная стоимость имущества. С другой — сотые доли процента этой суммы. Выбор очевиден.

Иногда агент для того, чтобы снизить стоимость полиса уменьшает страховую сумму. Или убирает часть рисков из страхового покрытия. Клиент в этом случае платит меньше. Предложение становится привлекательнее. Но не советуем использовать этот метод. При таком раскладе вероятно, что при страховом случае человек либо получит деньги, которых не хватит на ремонт или приобретение нового имущества. Или страхования организация откажет в выплате компенсации. Он потеряет деньги, разочаруется в страховании. Вряд ли продолжит после этого работать с вами.

У ряда страховых организаций разрешено оформлять полисы с разбивкой оплаты. Она делится на два-три взноса без повышения тарифа. В результате страховка вступает в силу с момента первого платежа. Остальную сумму клиент вносит в сроки ,указанные в договоре. Предложите человеку такую схему покупки полиса.

Если же он ссылается на предложение другого страховщика, то внимательно изучаем условия проектов договоров. Укажите на дополнительные опции вашего полиса, которые отсутствуют у конкурента. Возможно, установлена франшиза. Или присутствуют оговорки, у которых будут неприятные последствия для страхователя. Тут вам и карты в руки: Изучите документы, важны даже небольшие нюансы. У меня в практике был случай, когда 5-10 слов в договоре страхования, предложенном конкурентами, делали его наполовину ничтожным для другой стороны. В результате подписан, оплачен полис дороже, но надежнее. Разница в стоимости составила 20 000 рублей.

По опыту могу сказать, что это типичная ситуация при добровольном страховании. Ваш партнер рассчитывает получить страховую защиту. Связь между качеством товара и ценой прослеживается напрямую. Для наглядности составьте табличку. В ней покажите, к каким большим проблемам в будущем способна привести маленькая экономия на этапе заключения договора. Использование этого приема помогает объяснить гораздо быстрее. Результативнее.

Если же человек не готов платить за полис с полным покрытием, предложите бюджетный вариант. Такие ситуации встречаются, когда речь идет о страховании КАСКО. На страницах личного кабинета агента на Пампаду легче быстро подобрать нужный вариант. Работая на Пампаду, получаете доступ к:

- 16 страховым компаниям на выбор по ОСАГО;

- к 14 страховым по ипотеке, которые работают в партнерстве с 57 ведущими банками России;

- к 20 страховым компаниям по КАСКО;

- к 3 страховым компаниям по мини-КАСКО, которые предлагают 7 программ страхования на выбор.

Как агенту улучшить продажи

Конкуренция на рынке страхования очень велика. Страхуют многие:

- Банки при продаже банковских продуктов.

- Автосалоны.

- Риэлторские компании.

- Сами страховые компании.

Поэтому постоянно растите как профессионалу. Прокачивайте экспертность, психологические навыки. От этого зависит сколько людей предпочтет стать вашими клиентами, а не уйдет к конкурентам. Развивайте перекрестные продажи. Страхуете водителю автогражданку — предложите защиту машины, дома или квартиры. Работаете с предприятием — не забывайте о его сотрудниках. Чем интенсивнее будете работать, тем выше будет доход.

В помощь вам мы написали отдельную статью о том, как агенту укрепить свою позицию. Читайте по ссылке: «Как агенту выдержать конкуренцию на рынке страхования».

Как сервис Пампаду помогает страховым агентам

Начинающим страховым агентам проще стартовать с онлайн-продаж. В этом случае можно приступать к работе незамедлительно. Все, что требуется – привлекать клиентов, убеждать оформить страховку.

Эти возможности реализованы на платформе Пампаду. После регистрации создается личный кабинет агента. Зайдя в него, получаете доступ к опциям сервиса бесплатно. Ознакомитесь с предложениями партнеров Пампаду. Рассчитаете стоимость страхования. Проследите за статистикой выплат.

Операции проводятся дистанционно. Вносите в онлайн-шаблон на сайте личные данные страхователя. Отправляете клиенту сгенерированную ссылку для оплаты. После подтверждения платежа агент получает комиссионное вознаграждение. Его размер указан в описании оффера. При этом комиссионные выплаты достигают 60 % стоимости полиса!

Опытным страховым агентам легче повышать доход на Пампаду. У нас представлены офферы большого числа партнеров. Заработок посредников, которые уже профессионалы со стажем, достигает сотен тысяч рублей за месяц.