В 2025 году страховое предпринимательство в РФ позволяет выстроить доходный бизнес без вложений, аренды. Для старта нужны только желание разбираться в страховых продуктах, базовые навыки коммуникации, доступ к онлайн-инструментам.

В этом материале Сергей Локтев из команды Pampadu расскажет, как зарабатывать на комиссии при оформлении ОСАГО, какие есть форматы работы, зачем нужен личный кабинет (ЛК) страхового агента, какие риски стоит учитывать в 2025 году.

- Как начать страховой бизнес на ОСАГО в 2026 году

- Как запустить собственный агентский бизнес по страхованию

- Как оформить ОСАГО и заработать комиссию

- Что такое ЛК агента и зачем он нужен

- Какие виды страхования доступны агенту в 2026

- Как выбирать между агентством и брокерской схемой

- Какие риски есть у страхового агента

- Как организовать маркетинг и развивать агентский бизнес

- Какие ошибки совершают начинающие агенты

- Что нужно знать про законодательные изменения 2026

- Как страховому агенту зарабатывать на Pampadu

Как начать страховой бизнес на ОСАГО в 2026 году

Страховое предпринимательство не требует наличия офиса, штата, лицензии. Сейчас можно работать в статусе агента — через договор с брокером или напрямую со страховой. Это дает право продавать полисы, включая ОСАГО, ДМС, КАСКО, страхование имущества и так далее.

Рынок страхования претерпел серьезные изменения:

- Страховые продукты стали доступны онлайн — клиент может получить полис за 5 минут не посещая страховую компанию (СК).

- Большинство операций автоматизированы — расчет КБМ, проверка данных, оформление полиса.

- Агент может вести бизнес с ноутбука или смартфона — все работает через ЛК.

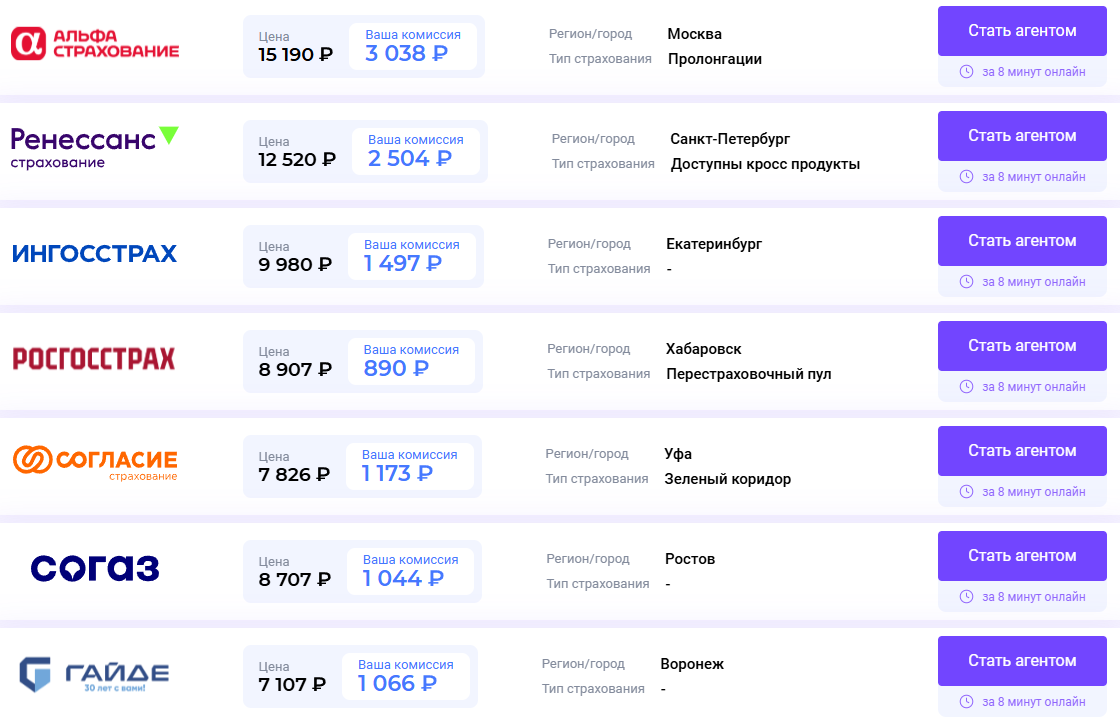

- Комиссии за полисы выросли — агент получает до 35% от стоимости ОСАГО, до 50% по КАСКО и ипотеке. КВ может достигать 60% (зависит от вида страхования, региона, СК, а также других факторов).

Так вход в страховой бизнес не потребует вложений и рисков. Не нужно арендовать помещение или нанимать сотрудников. Цифровизация открыла новые возможности для страхового предпринимательства.

Сегодня агенту нужно только заключить договор с брокером или подключиться к платформе, такой как Pampadu, чтобы начать оформлять полисы онлайн.

Как запустить собственный агентский бизнес по страхованию

Прежде чем открыть СК или агентство, нужно определиться с форматом. На рынке действуют три варианта:

- Агент — оформляет полисы в интересах страховой компании, получает комиссию. Может работать как физлицо, самозанятый или ИП.

- Страховое агентство — юридическое лицо, заключающее договоры с несколькими страховщиками. У юрлица может быть офис и наемные агенты.

- Брокер — действует независимо от СК, представляет интересы клиента. Для работы нужно соблюдать требования Банка России.

Для старта можно выбрать формат агента — без офиса, без лицензии, с минимальными вложениями. Чтобы работать официально, нужно:

- Оформить ИП или самозанятость.

- Зарегистрироваться в качестве агента на сайте СК или партнерских платформах.

- Получить доступ к личному кабинету агента для оформления полисов.

Важно понимать, что личный кабинет агента — это основа работы и бизнеса. В ЛК можно рассчитывать стоимость, оформлять договоры, отправлять клиенту электронные полисы, отслеживать продажи. Без него работать полноценно невозможно.

Представим обычный вариант страхового предпринимательства. Агент оформляет ОСАГО и КАСКО через Pampadu, получает комиссионные вознаграждения (КВ) на карту, ведет клиентскую базу через CRM в ЛК, а с ростом дохода нанимает помощника, превращая деятельность в мини-агентство.

Как оформить ОСАГО и заработать комиссию

Полис ОСАГО — главный продукт в страховом бизнесе. Он обязателен для автовладельцев, что делает его постоянным источником клиентов. Страховые компании платят агентам комиссию за продажу. В 2025 году КВ составляет 15–35% стоимости полиса.

Чтобы зарабатывать на ОСАГО, нужно выполнять:

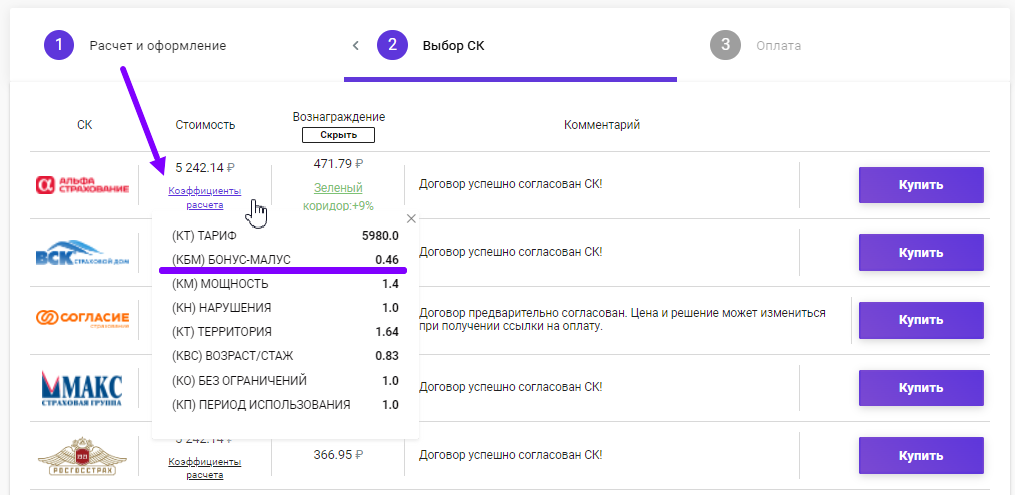

- Корректный расчет КБМ (коэффициента бонус-малус). Влияет на цену полиса. Ошибки могут привести к жалобам или отказу от покупки.

- Проверка данных клиента — ФИО, паспорт, ПТС, водительские удостоверения. Важно избегать ошибок и опечаток.

- Оформление полиса за минуты. Нужно не затягивать процесс, чтобы клиент не ушел к другому агенту.

Довольный клиент возвращается и рекомендует, что обеспечивает повторную продажу без затрат на привлечение.

Что такое ЛК агента и зачем он нужен

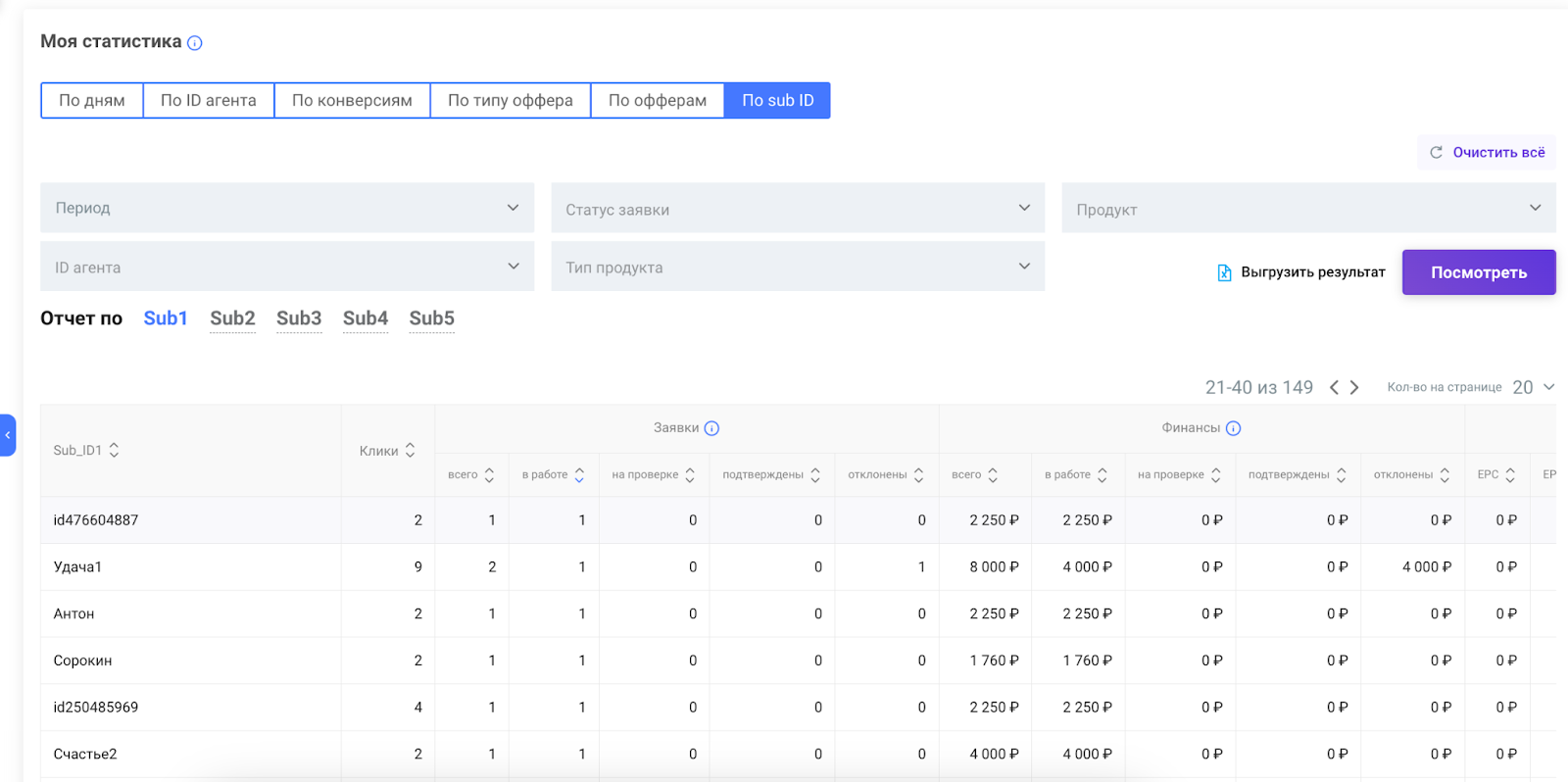

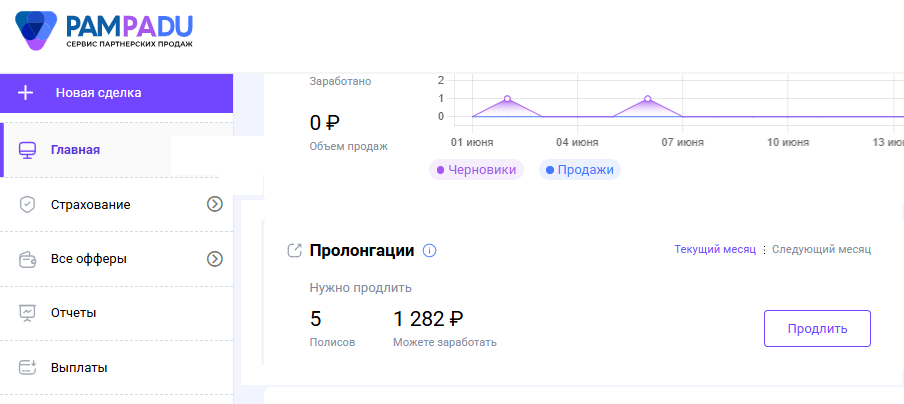

Личный кабинет агента (ЛК) — это главный инструмент современного страхового бизнеса. Он объединяет расчет, оформление, аналитику, CRM.

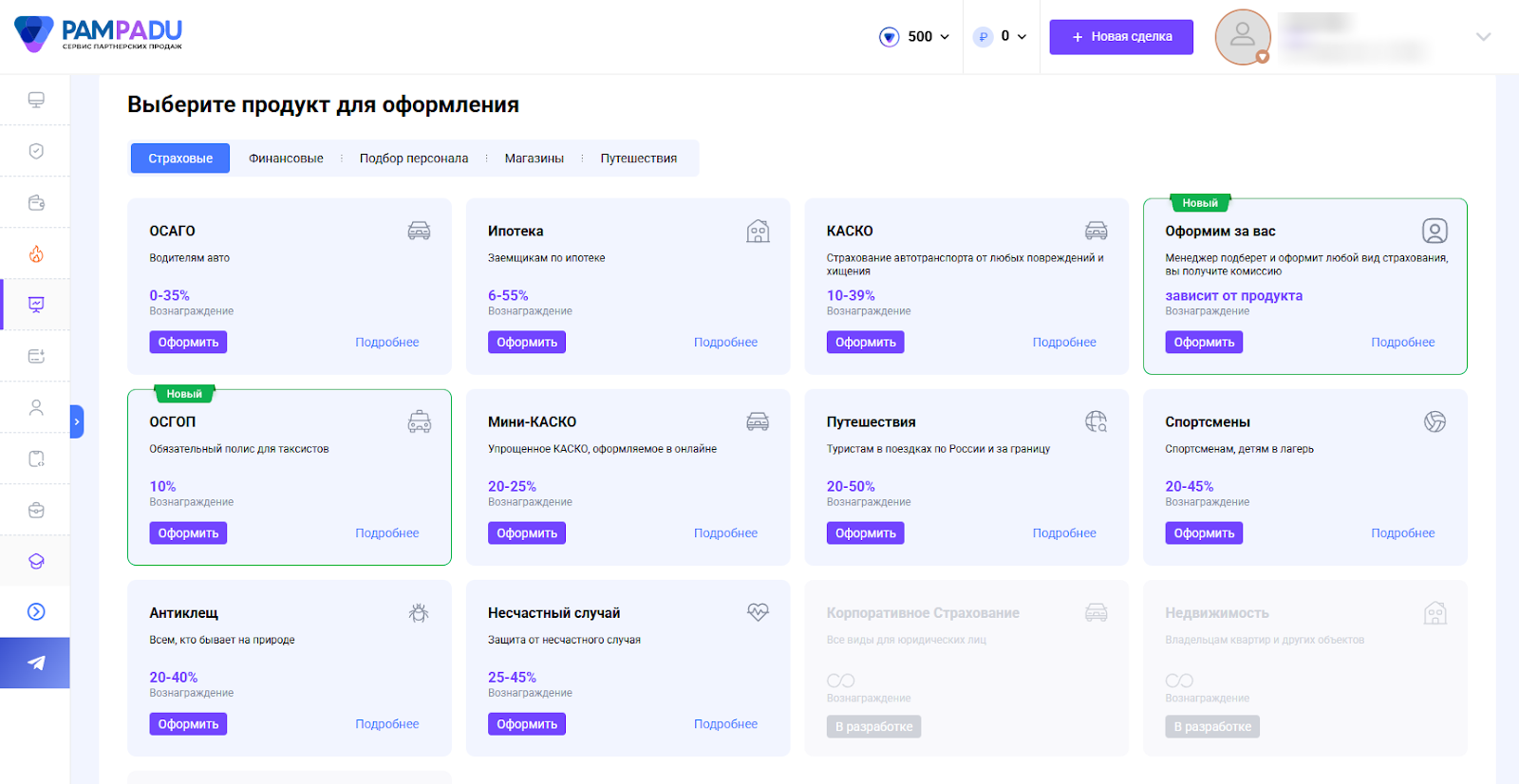

Доступ к ЛК агент получает после регистрации и заполнения данных. Например, после регистрации на Pampadu вы получите доступ к следующим функциям:

- Оформление полисов онлайн — ОСАГО, КАСКО, ДМС, ипотека и так далее.

- Автоматический расчет КБМ, тарифа.

- Отчетность, аналитика — доходы, комиссии, количество продаж.

- CRM — история клиентов, напоминания о продлении, комментарии.

Сегодня сервисы партнерских продаж помогают вести страховой бизнес в онлайн-режиме без офиса и штата. Это важно для начинающих агентов, которые хотят проверить нишу, а также начать зарабатывать с минимальными вложениями.

Примеры страхового предпринимательства с использованием ЛК:

- Агент в поселке городского типа оформляет 5–15 ОСАГО в месяц, работает из дома.

- ИП в областном городе подключает 3–5 субагентов, ведет их через единую платформу.

- Агентство обслуживает корпоративных клиентов, автоматизируя отчетность, пролонгацию через ЛК.

Личный кабинет — не только рабочий инструмент, а полноценная экосистема для роста в страховом бизнесе.

Какие виды страхования доступны агенту в 2026

В 2025 году страховой рынок предлагает разнообразный ассортимент продуктов. Агенту выгодно формировать сбалансированный портфель услуг. Это снижает сезонные риски, увеличивает средний чек, повышает доходность бизнеса на страховании.

Популярные полисы для продаж у страховых компаний и агентов:

- ОСАГО. Источник входящих заявок. Повышенный спрос, легкое оформление, но высокая конкуренция. Комиссия до 35%, но требует оборота.

- КАСКО. Маржинальный продукт (до 60% комиссии), ориентирован на клиентов с дорогими автомобилями.

- Ипотечное страхование. Требуется при оформлении ипотеки, высокий средний чек, постоянный поток клиентов из банков.

- ДМС. Востребован у семейных клиентов, малого бизнеса. Это направление дает повторные продажи.

- Страхование имущества и здоровья. Универсальные продукты, которыми часто дополняют ОСАГО или ипотеку.

- ВЗР (выезд за рубеж). Сезонное направление, массово продается летом и в праздничные периоды.

- Нишевые страховые решения. Страхование животных, гаджетов, бытовой техники — как дополнение к портфелю.

Стратегия успешного агента — сбор диверсифицированного набора продуктов. Это дает возможность:

- Снижать риски спада спроса на страховые услуги.

- Зарабатывать больше за счет кросс-продаж.

- Предлагать клиенту комплексное страховое решение.

- Выстраивать отношения на годы вперед через пролонгации.

В страховом предпринимательстве ценятся повторные продажи. ОСАГО и ДМС оформляются каждый год, ипотека — на десятилетие, а КАСКО может продлеваться при пролонгации кредита. Надежный агент, который остается на связи, становится для клиента экспертом, источником рекомендаций.

Как выбирать между агентством и брокерской схемой

Первый вопрос, который возникает у начинающих страховых агентов: «Как открыть свою страховую компанию или агентство, и нужно ли получать брокерскую лицензию?»

Сначала важно узнать различия между форматами работы:

| Формат | Требуется лицензия | Кто платит комиссию | Кому подходит | Ответственность |

| Агент | Нет | Страховая компания | Агентам | Минимальная |

| Агентство | Нет | СК, через договор | Командам | Средняя |

| Брокер | Да (ЦБ РФ) | Клиент или СК | Продвинутым агентствам | Максимальная |

Выбор формата работы зависит от целей:

- Хотите начать быстро и без рисков — может подойти работа в качестве агента.

- Готовы масштабироваться, строить команду, развивать бренд — стоит подумать об открытии агентства.

- Планируете работать с юридическими лицами, совершать масштабные сделки — рассмотрите брокерскую деятельность.

Какие риски есть у страхового агента

Несмотря на легкий и быстрый старт, страховой бизнес имеет свои особенности для прибыльной и эффективной работы. Чтобы выстроить долгосрочную модель, агенту важно понимать и учитывать риски:

- Конфликты с клиентами. Иногда возникают из-за ошибок в оформлении или отказа в выплате. Агент должен уметь объяснять условия, действовать профессионально.

- Потеря клиентской базы. Если не использовать CRM, не напоминать о продлении, не поддерживать контакт, то клиент легко уходит к конкуренту.

- Падение комиссий. Возможен демпинг или изменения условий у страховой компании. Надо диверсифицировать портфель.

- Уход партнеров с рынка. Иногда страховые уходят или пересматривают политику. Надежная партнерская платформа снижает такие риски за счет подключения сразу к нескольким СК.

- Юридические риски. Работа без регистрации, неправильное налогообложение, нарушение условий договора может привести к штрафам или блокировке выплат.

Ключи к снижению рисков — цифровизация, автоматизация, системность. Использование ЛК, работа с портфелем, отслеживание метрик и постоянная связь с клиентом минимизируют человеческий фактор и потери.

Как организовать маркетинг и развивать агентский бизнес

Продажи в страховом предпринимательстве во многом зависят от маркетинговых навыков. Агент, умеющий продавать, зарабатывает в 2–3 раза больше.

Сегодня работают:

- Онлайн-каналы — личные сайты, посадочные страницы, реклама в Google, соцсетях.

- Платформы — сервисы с готовыми заявками от клиентов.

- Оффлайн и онлайн — сотрудничество с автосалонами, турагентствами, банками.

- Реферальные продажи — рекомендации довольных клиентов.

- Партнерка, субагенты — привлечение других агентов в команду, получение доли с их продаж.

Важно не только привлекать, а анализировать поведение клиентов, следить за сезонностью, работать с воронкой продаж. Эффективная CRM и отчетность — обязательны.

Рекомендуется:

- Вести базу клиентов с датами продлений.

- Собирать обратную связь.

- Делать кросс-продажи (например, ОСАГО + КАСКО).

- Формировать узнаваемость, бренд.

Финансовые метрики, на которые стоит опираться:

- Средний чек.

- Конверсия в продажу.

- Процент пролонгаций.

- Доход на одного клиента.

Когда агент выходит на 30–50 продаж ежемесячно, можно формировать отдел продаж, а дальше ориентироваться на корпоративный сегмент (страхование юрлиц, работников, техники).

Какие ошибки совершают начинающие агенты

Новички часто совершают типовые ошибки, которые мешают росту:

- Игнорирование кросс-продаж — работа только с одним видом страховых полисов ограничивает доход.

- Отсутствие CRM — нет системы напоминаний, теряются клиенты.

- Непонимание условий продуктов — оформление с ошибками снижает доверие.

- Пассивная работа — ожидание клиентов вместо проработки маркетинга.

- Отсутствие клиентоориентированного подхода в работe — молчание при отказе в выплате или ошибке в полисе.

Чтобы вырасти в профессионального агента, важно учиться, тестировать инструменты, автоматизировать рутину, оставаться на связи с клиентом даже после продажи.

Что нужно знать про законодательные изменения 2026

Страховое предпринимательство регулируется государством. Какие законы нужно знать страховому агенту в 2025 году:

- Увеличился размер налогооблагаемой базы по договорам страхования жизни. Индексацию выплаты на среднегодовую ставку рефинансирования ЦБ планируют убрать. Налог нужно будет платить с положительной разницы между взносом и страховой выплатой.

- Закон №4015‑1 (базовый для работы).

- Следить за изменениями НК РФ по страховым выплатам.

- Быть в курсе союзного ОСАГО (особенно для клиентов, выезжающих в Беларусь).

- Понимать базовые принципы МСФО 17 — это влияет на работу страховой компании и выплаты агентам.

Чтобы не потерять партнеров и не нарушить закон, важно быть в курсе изменений. В блоге Pampadu публикуются новости, сводки, обновления, инструкции для страховых агентов.

Как страховому агенту зарабатывать на Pampadu

Pampadu — это цифровая платформа, которая позволяет агенту зарабатывать на офферах в страховом бизнесе. Сервис обеспечивает:

- Доступ сразу к 16 страховым компаниям.

- Моментальное начисление и вывод КВ в день запроса.

- Единый ЛК — расчет, оформление, CRM, отчетность в одном окне.

- Поддержка 24/7 — персональный куратор, база знаний, вебинары.

Платформа Pampadu подходит как новичкам, так и опытным агентам. На сайте есть онлайн-обучение страховых агентов, где новички и практикующие специалисты могут пройти курсы по продажам, оформлению полисов, развитию клиентской базы. Обучение бесплатное, доступно в любое время и помогает быстрее выйти на постоянную прибыль.