Финансовый агрегатор – это вид интернет-площадок, с помощью которых банки продвигают услуги. Со стороны пользователя это выглядит в виде каталога, отображая карточки с описаниями конкретных банковских продуктов. Однако купить здесь ничего нельзя: платформа работает как онлайн-витрина, позволяя сравнить между собой банковские услуги и выбрать подходящую.

Сервис партнерских продаж Пампаду рассказывает, как устроены агрегаторы банковских услуг и на каких условиях работают с партнерами.

- Немного истории

- Как работают агрегаторы банковских продуктов

- Что такое сервисы по подбору кредитов

- Чем же на деле отличается агрегатор от маркетплейса

- Преимущества агрегаторов банковских услуг

- Популярные агрегаторы банковских услуг в России

- Проблемы и ограничения агрегаторов

- Будущее агрегаторов банковских услуг

- Как с помощью Пампаду стать успешным агентом

Немного истории

Первые маркетплейсы банковских услуг возникли за границей еще в начале нулевых. Они сделали для посетителей возможным сравнить между собой предложения нескольких финансовых организаций удаленно, не выходя из дома. В качестве примеров популярных онлайн-витрин можно привести Bankrate из США и Moneysupermarket из Великобритании.

- Первым агрегатором банковских услуг (АБУ) в РФ начал интернет-портал Банки.ру. На момент открытия площадки в 2005 году там размещались предложения по вкладам. Позже список опций сервиса расширился за счет отзывов клиентов, предоставления информации о других услугах.

- В 2009 году открылся портал Сравни.ру. Помимо банковских услуг там представили страховые полисы. В частности, на сайте можно было сравнить автостраховку (ОСАГО или КАСКО) нескольких страховых компаний. Позднее появились такие платформы как Выберу.ру, Bankiros.ru, «Финуслуги» и др.

Сегодня на рынке присутствует ряд АБУ. Посредством них кредитные организации привлекают новых клиентов, дистанционно продвигают себя. Появление АБУ позволило стереть ограничения финансовых услуг. Благодаря этому карты, вклады, займы стали доступны для всех россиян. Независимо от места жительства, мобильности, наличия офиса банка. В то же время сравнение позволило обеспечить здоровую конкуренцию между участниками рынка.

Как работают агрегаторы банковских продуктов

Агрегатор банковских продуктов (АБП) представляет собой онлайн-витрину того, что предлагают кредитные организации клиентам на открытом рынке. Тут можно ознакомиться с условиями депозитов, ипотеки, других видов займов. Узнать о программах обслуживания дебетовых, кредитных карт. Клиенты видят на сайте ассортимент продуктов. Могут сортировать их в соответствии с предпочтениями. Например по процентной ставке, сумме вклада или кредита, cash back. АБП играет для клиента роль супермаркета сервисов кредитных организаций. При этом на площадке отображаются предложения банков-партнеров. Они платят агрегатору за размещение комиссию. А для клиентов услуги площадки бесплатны.

Движение клиента по воронке продаж зависит от соглашения между кредитной организацией и площадкой. Ссылка с сайта-АБП может вести на специально разработанный лендинг. Там клиенту предлагают оформить продукт. Либо же ссылка направляет непосредственно на сайт кредитной организации. Также будущему клиенту может предлагаться заполнить лист заявки в самом финансовом супермаркете. После анкета передается в кредитную организацию. Предложения, за которые банк не платит сайту комиссию, как правило, представлены в виде базовой информации:

- О процентной ставке.

- Об условиях оказания услуги, без кликабельной ссылки.

Принцип работы АБП, АБУ заключается в сборе данных от нескольких банков и предоставлении их пользователям. Такие площадки не участвуют в оформлении договора между кредитной организацией и клиентом. Не выступают посредниками в сделке. Обязательства за клиента берет на себя банк.

Что такое сервисы по подбору кредитов

АБУ, АБП предоставляют услуги по сравнению нескольких типов финансовых продуктов: кредитов, депозитов, банковских переводов. Примером прайс-агрегатора выступает онлайн-сервис по подбору кредитования.

Сервисы по подбору кредитов – это онлайн-платформы, предлагающие заемщикам инструменты для сравнения и выбора кредитных продуктов от нескольких финансовых учреждений. Как правило, они:

- Собирают сведения о заемщике.

- Изучают его кредитную историю, платежеспособность.

- Предоставляют список кредитных предложений, что соответствуют положению заемщика.

Эти веб-сервисы исполняют функцию информатора между заемщиком и заимодателем. При этом АБУ кредитования дает пользователю необходимые сведения. Позволяет сделать осознанный выбор и принять взвешенное решение об оформлении займа.

В сети можно встретить два распространенных понятия:

- Агрегатор банковских продуктов, услуг.

- Финансовый маркетплейс.

Оба этих ресурса играют роль онлайн-витрин. Они схожи между собой. Упоминания в СМИ также часто отождествляют их.

Чем же на деле отличается агрегатор от маркетплейса

АБУ, АБП представляет собой прайс-лист продуктов, сервисов кредитной организации. На таком ресурсе найдутся привычные товарные карточки с иллюстрациями, описаниями. Но не сможете получить нужный продукт. АБУ ничего не продает. На сайте нет ни корзины, ни системы оплаты. А кнопка «Купить» или «Оформить» ведет на лист заявки или на сторонний ресурс. Чтобы воспользоваться банковской услугой, пользователю предлагается перейти на сайт кредитной организации.

Согласно Федеральному закону РФ от 20.07.2020 № 211-ФЗ финансовые платформы (маркетплейсы) – это полноценные торговые площадки. На них компании арендуют онлайн-витрины для предложения товаров, сервисов покупателям. Здесь потребитель может воспользоваться встроенной системой онлайн-платежей. Ему доступны готовые инструменты с рядом функций, что облегчают проведение сделок через интернет.

Хотя между статусом агрегатора цен и финансового маркетплейса есть разница, для потребителя это условность. Ряд людей ее и вовсе не ощутят, поскольку предпочитают оформлять услугу исключительно через официальный сайт банка. Часто компании позиционируют себя как «сервис по подбору кредитов» или «финансовая платформа». При этом не уточняют, кто они, маркетплейс или агрегатор.

Преимущества агрегаторов банковских услуг

За годы существования сайтов-агрегаторов цен пользователи уже успели оценить их преимущества:

- Удобство сравнения продуктов.

С помощью АБУ легче сопоставить предложения ряда банков. Сравнить условия предоставления ими одного и того же продукта.

- Экономия времени, упрощение процесса выбора подходящего предложения.

АБУ дает быстро ознакомиться с банковскими офферами без предварительной регистрации на площадке.

- Возможность быстрого оформления банковских услуг онлайн.

Некоторые АБУ, такие как Сравни.ру, со временем оформили банковскую лицензию. Приобрели официальный статус финансового маркетплейса. Т.е. дают не только сравнить банковские продукты, но и оформить вклад или кредит, не покидая площадку.

Популярные агрегаторы банковских услуг в России

Предлагаем вниманию маленький обзор популярных в России агрегаторов банковских услуг с описанием особенностей работы и преимуществ каждого из них.

Сравни.ру

Онлайн-портал «Сравни.ру» получил известность благодаря ряду рейтингов и топов. Информация на сайте регулярно обновляется. Рейтинги ежедневно пересчитываются. Это в числе наиболее известных сервисов для сравнения, подбора, оформления банковских услуг онлайн.

Подобрать кредит на Сравни.ру можно за 5 минут. Для этого требуется заполнить заявку на сайте. Условия кредитов такие же, как и на сайте банков. Комиссию сервису платить не надо.

Банки.ру

Это старейший финансовый маркетплейс в Рунете. Давно получил признание потребителей. Портал стал первым составлять независимые банковские рейтинги. Составляет их на основе оценок клиентов, финансовых показателей и других критериев. Для достоверности учитываются только подтвержденные отзывы, а также обратная связь компаний.

Сервис Банки.ру дает подобрать кредит из представленных на площадке предложений. Однако окончательные условия кредитования определяются договором.

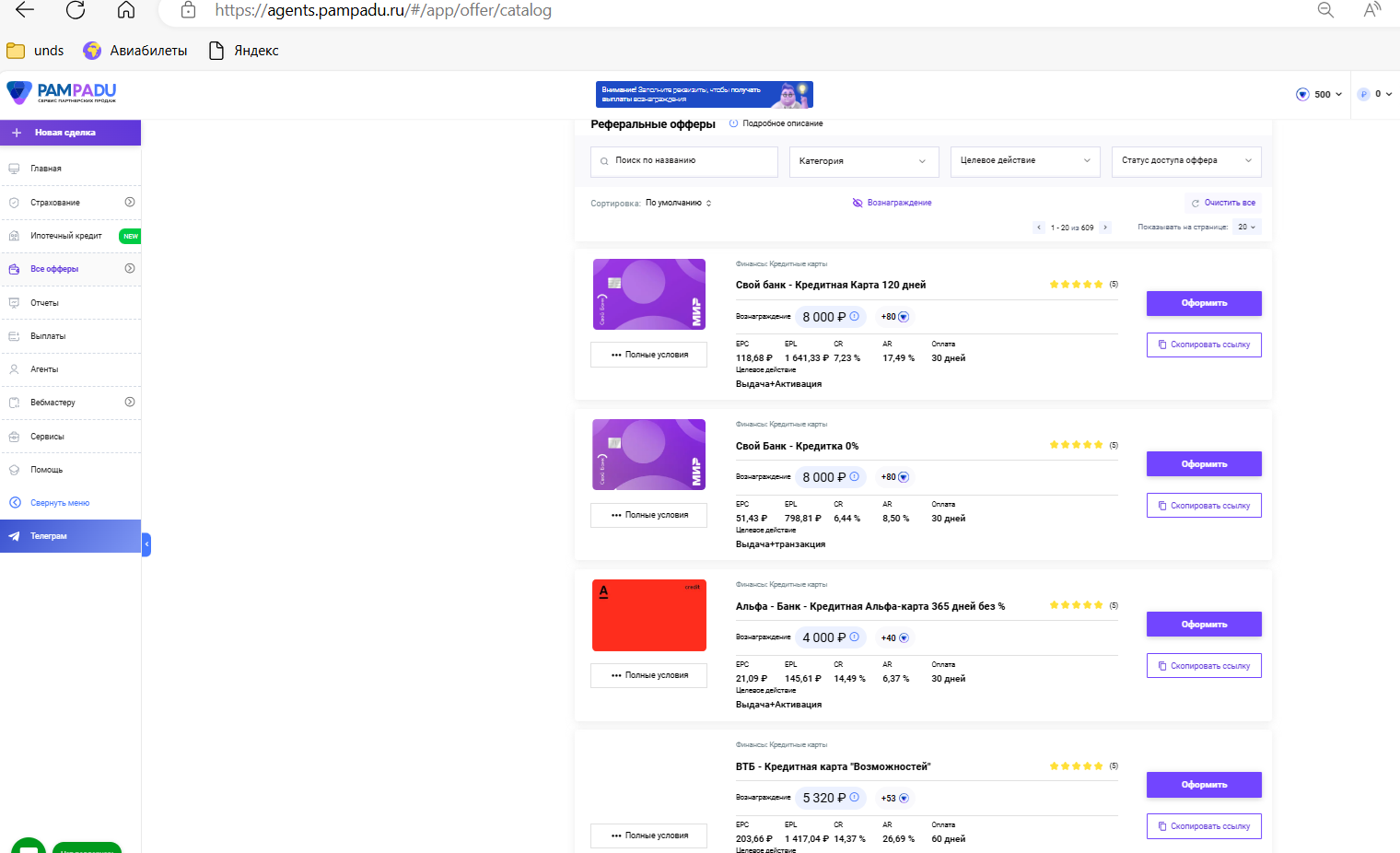

Pampadu.ru

Онлайн-платформа «Пампаду» начала полноценную работу в 2019 году. За эти 5 лет выросла из амбициозного стартапа в полноценный маркетплейса страховых и банковских услуг.

Спектр партнерских программ, доступных на платформе, постоянно расширяется. Уже сегодня агенты зарабатывают не только на продаже кредитов, карт, расчетно-кассового обслуживания. На Пампаду любой может:

- Продавать подписки.

- Сбывать авиабилеты.

- Подбирать персонал.

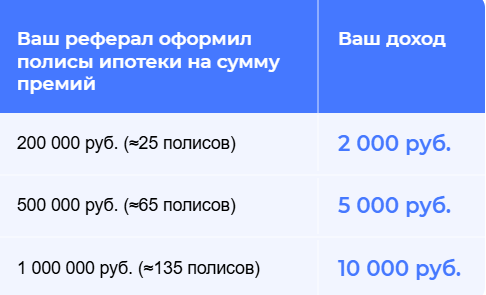

Отдельная статья заработка – привлечении субагентов (рефералов). С их продаж агент получает дополнительное комиссионное вознаграждение.

Проблемы и ограничения агрегаторов

Главная проблема АБУ, АБП – их деятельность слабо контролируется государством. В отличие от операторов финансовых платформ, ЦБ РФ не курирует работу сайтов-агрегаторов. Не мониторит, куда перенаправляется клиентский трафик.

Площадка только агрегирует предложения банков и МФО. Она заинтересована продвигать офферы партнеров. Т.е. тех, кто оплатил размещение на сайте. Потому ранжирование продуктов перед пользователем может не соответствовать критериям свободной конкуренции.

Ограничения в доступности, полноте предоставления информации – еще один существенный риск сайтов-агрегаторов. Описание конкретного продукта там может быть неполным. Не закрывать потребность пользователя. К тому же информация на сайте кредитной организации с течением времени меняется. А на платформе – остается прежней. В этом случае пользователь будет руководствоваться неактуальными сведениями. К примеру, время от времени кредитные организации проводят специальные акции. Менют процентные ставки или иные стандартные условия продуктов. Не всегда эти сведения своевременно «подтягиваются» сайтами-агрегаторами.

Будущее агрегаторов банковских услуг

АБУ, АБП оказали влияние на финансовый сектор. Благодаря им, удалось добиться здоровой конкуренции. Условия кредитования для потребителей стали прозрачнее. Онлайн-ресурсы и дальше продолжают менять банковский рынок, мировоззрение конечных потребителей.

Однако не стоит забывать, что АБУ, АБП – это только канал привлечения клиентов для банков. Он, как и любой другой, обладает некоторыми ограничениями. Возможно, в будущем государственное регулирование и законы внесут в работу онлайн-площадок коррективы.

Как с помощью Пампаду стать успешным агентом

Добиться успеха на рынке финансовых услуг можно, даже не имея профильного образования и опыта работы. Современные технологии делают легкий заработок доступным даже новичкам. Теперь продавать финансовые продукты можно через интернет, причем законно и безопасно. Хватит, чтобы заемщик воспользовался вашей реферальной ссылкой при оформлении кредита. А саму финансовую услугу он получит через официальный сайт банка.

Платформа Pampadu сотрудничает с более чем 15 ведущими банками и МФО России. На сайте представлены только актуальные офферы с подробными условиями работы. Начать продавать кредиты можно без вложений, сразу же после регистрации на платформе Пампаду. Нашим агентам доступны обучающие материалы, примеры рекламных креативов и другие полезные инструменты. Мы предлагаем легкий способ зарабатывать, не выходя из дома. Через нашу платформу было заключено уже более 7 млд. сделок. Регистрируйтесь на сайте – и начинайте зарабатывать уже сегодня!