Рекомендовать продукты Т-Банка (ранее Тинькофф) и получать комиссию может любой человек даже без опыта, при этом не обязательно самому быть клиентом этого банка. Партнерскую ссылку можно взять в партнерской сети, например в Pampadu. Пользователи, с которыми вы делитесь ссылкой, оформляют продукты банка по вашей партнерской ссылке, а вы получаете от 600 до 20 000 рублей за одну сделку.

Вложения или специальные знания для работы с банковскими офферами не нужны, достаточно уметь привлекать внимание людей. В этой статье Артем Чечин объяснит стратегию заработка на продуктах Т-Банка с нуля и без вложений. Расскажет, с какими продуктами работать, как избежать рисков и с чего начать уже сегодня.

Как устроен заработок — механика

Шаг 1: Регистрируетесь на платформе Pampadu, заходите в финансовую вертикаль с предложениями от банков и выбираете продукт Т-Банка (ранее Тинькофф).

Шаг 2: Получаете персональную ссылку в личном кабинете и публикуете в своих социальных сетях, привлекая аудиторию.

Шаг 3: Человек оформляет продукт, например, кредитную карту, а вы получаете дополнительный доход по партнерской программе Т-Банка (ранее Тинькофф) за привлечение клиента. То есть от вас требуется только умение рекомендовать продукт аудитории, а не знания в финансовой сфере.

Сколько можно заработать на картах и других продуктах Т-Банка (ранее Тинькофф)

Теперь разберем основные продукты Т-Банка, которые доступны на Pampadu прямо сейчас.

Как заработать на дебетовой карте Т-Банка (ранее Тинькофф)

Начать работу с банковскими продуктами можно с дебетовых карт — они нужны всем, оформляются быстро и достаточно легко. Поэтому аудитория продукта максимально широкая, а предлагать карту можно почти любому взрослому, который заинтересован в кешбэке и бесплатном обслуживании карты.

Целевое действие, которое привлеченный пользователь должен выполнить, чтобы вы получили вознаграждение, — встреча с представителем банка, получение карты и первая покупка.

Вознаграждение зависит от конкретного продукта, но в среднем составляет от 1000 до 2000 рублей. Например, за рекомендацию дебетовой карты Black вы получите 1206 рублей как физлицо и 1311 рублей как самозанятый или ИП.

Заработок на кредитных картах Т-Банка (ранее Тинькофф)

С кредитными картами работать чуть сложнее, так как выдают ее не каждому, важна кредитная история. Однако продукт востребован на рынке, а вознаграждение выше.

Целевое действие часто такое же, как в случае дебетовых карт, иногда среди условий указывается минимальная сумма первой покупки.

Вознаграждение здесь составляет от 2000 до 4000 рублей. Например, сейчас за рекомендацию кредитной карты Платинум вы получите 3618 рублей или 3932 рубля.

Предлагать продукт можно всем, кто уже пользуется кредитными картами других банков и любит сравнивать их условия. Однако стоит учитывать, что одобрение для пользователей здесь может быть ниже, чем у дебетовых карт, так как банк проводит проверку и одобряет кредитки не всем.

Кредиты наличными

Следующий уровень — кредиты. Если дебетовую карту можно просто порекомендовать друзьям, то с кредитами так не получится.

Люди оформляют их только при реальной потребности, и просто «посоветовать» здесь недостаточно. Нужно уметь работать с холодным трафиком и привлекать пользователей.

Целевое действие — оформление кредита, а вознаграждение достигает 12 000 – 13 000 рублей.

РКО (расчетно-кассовое обслуживание)

В этом случае вы рекомендуете не карту физическому лицу, а открытие расчетного счета для ИП и ООО — бизнесу. Зарабатывать здесь проще, если у вас в окружении уже есть предприниматели.

Целевое действие — открытие расчетного счета. Вознаграждение составляет от 2000 до 3000 рублей. Предлагать продукт можно знакомым ИП, небольшому бизнесу и самозанятым, которые переходят на ИП.

Кому вы можете предложить продукты Т-Банка

Для начала отлично подойдет ваш личный круг общения: коллеги, друзья, родственники. Вам не нужно ничего продавать — достаточно рассказать им, что вы сами пользуетесь продуктом или слышали о нем хорошее и просто дать ссылку. Возможно, сработает сарафанное радио, и к вам обратятся еще и знакомые ваших друзей и родственников.

Но если вы хотите зарабатывать системно, а не получать разовые комиссии, нужно изучать площадки, на которых можно запускать рекламу. На Pampadu для каждого банковского продукта есть уже готовые рекламные баннеры, которые можно использовать.

Такой способ заработка можно превратить в бизнес. Именно так зарабатывают вебмастера (арбитражники): они настраивают рекламу на большую аудиторию и привлекают 50–100 пользователей в день, благодаря чему зарабатывают от сотен тысяч в месяц до нескольких миллионов рублей.

Чтобы запустить рекламу, необходимо изучить целевую аудиторию продуктов, чтобы настраивать рекламу именно на нее. Давайте коротко разберем, кто и какой продукт обычно оформляет.

- Дебетовую карту можно предлагать практически любому взрослому человеку, который регулярно тратит деньги. Акцент стоит делать на высоком кешбэке в отдельных категориях и экономии через бесплатное обслуживание. Обычно это мужчины и женщины от 18 лет, которые интересуются покупками.

- Кредитная карта подойдет тем, кто уже пользуется кредитками других банков и может сравнить условия. Им тоже важно рассказать про кешбэк и беспроцентный период — подсветить, что держатели карты могут делать крупные покупки сейчас, а платить потом, причем без переплаты. Так как банк одобряет кредитку не каждому, есть смысл сосредоточиться на аудитории, которая уже имеет кредитную историю и стабильный доход — обычно это пользователи от 25 лет.

- Подключить РКО могут предприниматели, ИП и юридические лица, которые уже ведут или только начинают бизнес, но еще не имеют расчетного счета в Т-Банке. Как правило, они ищут не просто счет, а экосистему для автоматизации бухгалтерии и зарплатных проектов, поэтому ваша задача — указать им на преимущества обслуживания именно в этом банке. Это обычно пользователи от 27 лет, которые состоят в сообществах сервисов для предпринимателей и интересуются бизнесом и финансами.

- Аудитория кредита наличными — те, кто планирует крупную покупку и нуждается в займе на длительный срок. На самом деле, это почти все люди. Просто многие копят и не решаются оформить кредит, вот с ними вам и предстоит поработать в первую очередь. Здесь стоит исходить из типа кредита, который вы рекламируете, и соотносить его с интересами аудитории. Если продвигаете автокредит, стоит протестировать аудиторию с интересами к автотематике.

Где находить людей — каналы продвижения без бюджета

Если вы хотите зарабатывать системно, нужно не только делиться партнерской ссылкой через личное общение, но и задействовать дополнительные бесплатные каналы продвижения.

Канал 1: Социальные сети

Самый простой способ начать продвигать продукт — написать пост ВКонтакте или Telegram с личной рекомендацией. Рассказать про продукт в формате личного отзыва.

Пример поста или сторис: «Полгода пользуюсь картой Т-Банка — бесплатное обслуживание, кешбэк реально приходит вообще за все. Если хотите тоже, оставляю ссылку, карта оформляется за 5 минут».

Если у вас уже есть блог, то можно пойти в обратном порядке: выбрать тематику партнерки исходя из интересов вашей аудитории. О том, как выбрать партнерку под нишу, рассказали в статье.

Канал 2: Тематические сообщества

Ищите группы, где люди уже обсуждают деньги, банки, кредиты, кешбэк — там уже есть аудитория, готовая к диалогу. Подойдут группы по финансовой грамотности и личным финансам, сообщества для предпринимателей и ИП, форумы и паблики для родителей и локальные районные чаты.

Но важно не просто отправить им ссылку, а стать «своим» — тем, к чьим рекомендациям они готовы прислушаться. Для этого нужно общаться в чате, помогать советами и отвечать на вопросы, нативно предлагая карты и кредиты Т-Банка.

Канал 3: Блог или канал

На рекомендациях даже небольшой аудитории можно зарабатывать стабильно. Если у вас уже есть 500 вовлеченных подписчиков, вы можете смело предлагать им продукты уже сейчас и монетизировать их внимание. А если канала или блога еще нет — самое время начать.

Рекомендовать карты лучше через полезные подборки, сравнение условий и выбор кешбэка. Особенно хорошо работает личный пример: разбор своего бюджета, отчеты о тратах и поиск способов сэкономить.

Для площадок с органическим охватом, например Дзен, монетизация может работать месяцами или даже годами. Например, пользователь может сделать запрос «какую дебетовую карту выбрать», найти вашу статью в Дзене и перейти по партнерской ссылке.

Канал 4: Контентный сайт

Помимо блога на Дзене и других площадках можно сделать собственный сайт на конструкторе типа Tilda или Wix. Это все еще бесплатно, но требует времени на настройку. Через такой сайт к вам тоже могут приходить пользователи, которые делают соответствующие запросы в интернете.

Это самый масштабируемый канал по привлечению трафика. Вы можете делать тот же контент, что и в соцсети, но здесь он будет работать еще дольше, так как материал можно найти через поисковик и и через год, и через пять лет. Например, вы пишете полезную статью про карту сегодня, а она годами приводит людей из поиска.

Как начать — пошаговая инструкция

Шаг 1: Зарегистрируйтесь на Pampadu. Зайдите на сайт Pampadu и заполните короткую форму: имя, телефон и e-mail. Это займет буквально пару минут. Вы сразу получите доступ к личному кабинету и банковским офферам.

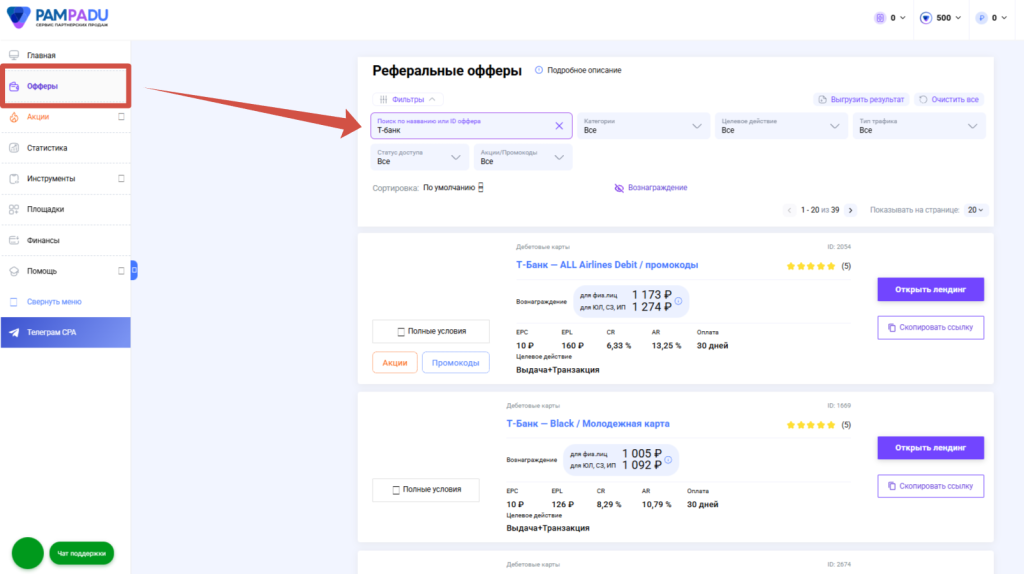

Шаг 2: Выберите оффер Т-Банка. Перейдите в раздел «Офферы» и наберите в строке для поиска «Т-Банк». Вы увидите дебетовые и кредитные карты Т-Банка, кредиты наличными и РКО для бизнеса.

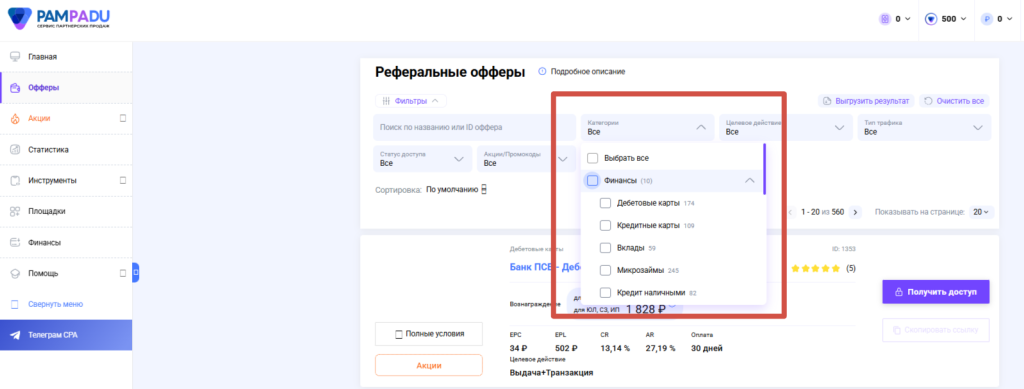

Чтобы увидеть партнерские программы других банков (на Pampadu есть не только реферальная программа Т-Банка, бывш. Тинькофф, но и десятки других предложений), воспользуйтесь фильтром по категориям и выберите «Финансы».

Шаг 3: Изучите условия. Перед продвижением внимательно прочитайте карточку оффера. Обратите внимание на три ключевых момента: какое действие пользователя засчитывается как целевое, за что платят и есть ли ограничения по платформам для продвижения.

Шаг 4: Скопируйте партнерскую ссылку. В карточке оффера нажмите кнопку «Получить ссылку». Ссылка уникальна и привязана к вашему аккаунту — именно по ней будут отслеживаться ваши привлеченные клиенты.

Шаг 5: Начните рекомендовать. Делитесь ссылкой где угодно: в личных сообщениях, в постах в соцсетях, на своем канале или при личной встрече. Чем больше людей увидят вашу рекомендацию, тем выше шанс на комиссию.Делать рекомендации более интересными помогают такие инструменты, как бесплатный конструктор витрин — с его помощью можно создать подборку карт и кастомизировать страницу без дизайнера и программиста. Такая реклама будет интереснее и привлекательнее для пользователя и полезнее для вас, так как позволит продвигать сразу несколько продуктов через их сравнение.