Произошли определенные обновления КБМ, о которых стоит знать водителям. Узнать про ключевые изменения вы можете далее.

КБМ (коэффициент бонус-малус) представляет собой показатель, зависимый от страховой истории автомобилиста. Чем меньше КБМ, тем ниже стоимость страхового полиса. При определении КБМ ОСАГО принимается во внимание число страховых случаев, которые произошли за прошлый год. Полезно знать, когда обновляется КБМ в 2023 г., чтобы приблизительно рассчитать цену страховки.

КБМ — это индивидуальный показатель аварийности, который участвует в расчетах ОСАГО/КАСКО.

Основные изменения в тарифах ОСАГО

Изменение КБМ в 2023 году распространяется сразу на всех автомобилистов. Коэффициент учитывает безаварийную эксплуатацию машины, влияет на стоимость полиса. Если за прошлый год аварий из-за автомобилиста не было, новая страховка будет стоить меньше. В противном случае будет стоить дороже.

В 2023 г. перемен в правилах определения коэффициента нет. В последний раз их изменяли в 2022 г. Тогда страховка стала стоить меньше для аккуратных автомобилистов.

Выделяют 3 показателя:

- базовый КБМ – 1.17, дается начинающему водителю, который в 1-й раз приобретает страховку;

- минимальный КБМ – 0.46, дается водителям, которые 120 мес. не были виновны в аварии;

- максимальный КБМ – 3.92, дается тем, кто часто виновен в аварии.

ЦБ РФ стремится к расширению тарифного коридора страховок. Это позволит страховщикам назначать сниженный тариф аккуратным автомобилистам, повышенный – рисковым, нарушающим ПДД. С осени 2022 г. минимальная базовая ставка страховки для физлиц равна 1646 руб., максимальная – 7535 руб. Для юрлиц и лицензированных таксистов действуют собственные показатели.

Представители ЦБ России заявляют, что из-за большого количества аварий, разницей между уровнем водителей и недооцененности тарифных планов сильнее всего расширится коридор для таксистов. Это обеспечит воздействие рублем на неаккуратных водителей такси.

В таблице мы показали как изменятся коэффициенты КБМ с 1 апреля.

| Коэффициент | Класс КБМ на период КБМ |

| 3 | 2 |

| 3,92 | М |

| 2,94 | 0 |

| 2,25 | 1 |

| 1,76 | 2 |

| 1,17 | 3 |

| 1 | 4 |

| 0,91 | 5 |

| 0,83 | 6 |

| 0,78 | 7 |

| 0,74 | 8 |

| 0,68 | 9 |

| 0,63 | 10 |

| 0,57 | 11 |

| 0,52 | 12 |

| 0,46 | 13 |

Базовая ставка и тарифный коридор ОСАГО в 2023 год

Базовая ставка и тарифный коридор ОСАГО в 2023 г. таковы:

- легковушки юридических лиц – от 852 до 5722 руб.;

- легковушки физических лиц и индивидуальных предпринимателей – от 1646 до 7535 руб.;

- легковушки таксистов – от 1490 до 15 756 руб.;

- мотоциклы, мопеды, квадроциклы физических и юридических лиц – от 324 до 2536 руб.

Ставку помножают на региональный коэффициент, равный 0.64-1.99.

Тарифный коридор ОСАГО с учетом регионального коэффициента в Москве

Для столицы Российской Федерации условия следующие:

- легковушки юридических лиц – от 1533.6 до 10 299.6 руб.;

- легковушки физических лиц и индивидуальных предпринимателей – от 2962.8 до 13 563 руб.;

- легковушки таксистов – от 2682 до 28 360.8 руб.;

- мотоциклы, мопеды, квадроциклы физических и юридических лиц – от 583.2 до 4564.8 руб.

Какие факторы влияют на цену ОСАГО

Таких факторов много. В таблицах коэффициентов принимаются во внимание субъект РФ, где зарегистрирован водитель, мощность машины, возраст гражданина. При этом некоторые персональные факторы для расчета базовой ставки отданы на откуп страховщикам. Им наложили запрет лишь на дискриминирующие факторы (национальность, вероисповедание).

На стоимость полиса влияют срок использования машины, частота езды. Используя телематику, возможно узнать стиль езды водителя. К косвенным факторам относится наличие семьи. Люди, у которых есть дети, водят сдержанно. Также более сдержанно водят те, у кого есть другая собственность, кроме машины.

- КТ (коэффициент территории) – зависит от того, в каком регионе будет использоваться авто. Для разных территорий он определяется индивидуально и зависит прежде всего от количества аварий на душу населения в год. Например, КТ для Санкт-Петербурга составляет 1,64, для Москвы – 1,8, а для Чеченской республики – 0,76.

- КМ (коэффициент мощности) – определяется мощностью двигателя автомобиля.

- КБМ (коэффициент бонус-малус) – динамическая характеристика (пересчитывается ежегодно), которая зависит от стажа водителя и количества аварий, в которых он побывал. Чем выше класс КБМ, тем ниже коэффициент, соответственно, дешевле полис ОСАГО.

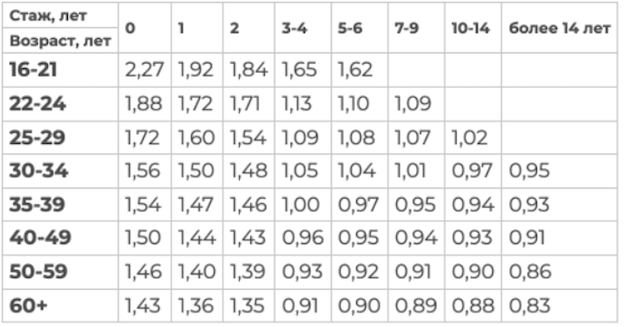

- КВС (коэффициент возраста и стажа) – определяется стажем водителя и его возрастом. Чем старше водитель, вписанный в страховку, и чем больше у него водительский стаж, тем выгоднее будет коэффициент.

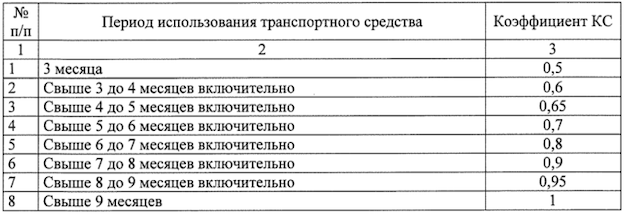

- КС (коэффициент сезонности) – применяется опционально, если водитель планирует использовать автомобиль не круглый год, а только в течение нескольких месяцев.

Подорожают ли полисы ОСАГО

В ЦБ РФ полагают, что текущие тарифные планы весьма сбалансированы. Сегодня они зависят не только от существующего коридора, но и от страховщиков. Тем не менее, завышение расценок вряд ли произойдет. Для рынка характерна высокая конкурентность. Страховщики борются за аккуратных водителей.

Для предотвращения завышения расценок страховщикам поставили потолок цены страховки. Стоимость полиса не может быть больше базового тарифа с учетом регионального коэффициента больше, чем в 3 раза.

Какие еще коэффициенты изменятся

Раньше в ЦБ РФ изменили и иные существующие показатели. К ним относятся возраст, стаж водителя. Небольшие изменения, учитывающие статистические данные, произошли по всем возрастам. В обновленной системе водители подразделяются на 58 групп, где учитываются возраст, водительский опыт.

Коэффициенты регионов пока не затрагивают. Их планировали отменить в 2022 г. Определили, что регион проживания имеет лишь косвенное влияние на уровень риска. Личные качества гражданина куда важнее. Однако быстрый отказ от существующей системы вряд ли возможен.

Новые правила техосмотра

Для покупки полиса больше не требуется предоставлять диагностическую карту. Однако это актуально лишь для автомобилей физических лиц. Обусловлено это тем, что не везде в РФ нормально работают пункты ТО. Кроме того, ДТП из-за неисправного состояния автомобилей в общем количестве аварий совсем немного – 0.1% по информации ГИБДД.

Теперь страховщики имеют право выполнять продажу страховок по более высокой цене тем гражданам, которые не прошли ТО. При этом послабления в законодательной базе не освобождают от необходимости прохождения техосмотра. С 01.03.2022 штраф за управление автомобилем, не прошедшим техосмотр, равен 2000 руб. До этого он не превышал 800 руб. Кроме того, теперь штраф может быть выписан камерами.

Проверить КБМ можно при помощи нашего сервиса

Если возникнут вопросы, вы всегда можете написать в чат поддержки!

Следите за обновлениями, команда Пампаду!

Анна

30 марта 2023 в 02:28Здравствуйте, а если была авария, то всё равно лучше оформить до 1апреля? Не грозит ли это аннулированием полиса?