Корпоративное страхование (КС) помогает бизнесу защитить имущество, сотрудников и финансы от рисков. В этом материале Сергей Локтев (основатель и гендиректор Pampadu) расскажет о видах страхования, причинах их необходимости для бизнеса и способах заработка для агентов.

- Общие сведения о корпоративном страховании

- Виды корпоративного страхования

- Преимущества корпоративного страхования

- Как выбрать программу страхования для бизнеса

- Процесс оформления корпоративного страхования

- Индивидуальный подход к клиентам

- Страховые случаи и порядок действий

- Что делать при наступлении страхового случая

- Как страховым агентам продавать корпоративное страхование

- Преимущества корпоративного страхования для бизнеса через агента

- Как страховому агенту зарабатывать на Pampadu

Общие сведения о корпоративном страховании

КС — это комплекс решений, направленных на страхование бизнеса для защиты от финансовых и операционных рисков. Оно актуально для малого, среднего бизнеса и для крупных компаний с обширной структурой и активами.

Основные задачи КС:

- Защита имущества, персонала и финансовых интересов компании.

- Повышение устойчивости бизнеса к непредвиденным ситуациям.

- Формирование конкурентного социального пакета для сотрудников.

Важно понимать, что корпоративная страховка — это не один полис, а целый набор программ, которые подбираются в зависимости от сферы деятельности, масштаба и особенностей бизнеса. Это могут быть как стандартные продукты (например, ДМС, страхование ответственности) или специализированные решения для логистики, строительства, IT-сферы.

Виды корпоративного страхования

Страхование юридических лиц разделяется по направлениям. Каждый тип покрывает разные риски и применяется в конкретных бизнес-сценариях. Ниже рассмотрим основные из них с пояснениями.

Имущественное страхование

Позволяет защитить офисы, склады, оборудование, товарные запасы от рисков. Среди них:

- Пожар, затопление, стихийные бедствия.

- Кражи, вандализм, аварии систем.

Представим, что компания арендует офис. Из-за короткого замыкания в серверной происходит пожар, оборудование сгорает. Имущественный полис покрывает ущерб, включая ремонт помещения и закупку техники.

Страхование ответственности

Этот тип страховки покрывает убытки, которые могут быть предъявлены компании со стороны третьих лиц:

- Ошибки сотрудников, повлекшие убытки у клиента.

- Вред здоровью или имуществу, причиненный в процессе деятельности.

- Претензии к качеству продукции или оказанных услуг.

Допустим, консалтинговая фирма совершила ошибку в расчетах, из-за чего клиент понес убытки. Страховка ответственности компенсирует расходы по судебным искам и выплатам.

Добровольное медицинское страхование (ДМС)

ДМС — элемент корпоративного соцпакета. Это добровольная медстраховка для работников (амбулаторное обслуживание, стоматологию, диагностику, профилактику).

Преимущества для бизнеса:

- Увеличение лояльности персонала.

- Снижение текучести кадров.

- Повышение привлекательности компании как работодателя.

Страхование автопарка

Подходит для организаций, использующих транспорт в бизнесе. Включает:

- ОСАГО (обязательное).

- КАСКО (добровольное) — покрывает угон, повреждения, ДТП.

Например, служба доставки страхует весь автопарк по ОСАГО и КАСКО, чтобы избежать потерь при авариях или угоне автомобиля.

Страхование грузов

Страховка карго нужна организациям, работающим в логистике, внешней торговле, E‑commerce:

- Покрывает риски при перевозке — порча, повреждение, кража, полная утрата груза.

- Работает в международных и межрегиональных перевозках.

Представим, что онлайн-магазин застраховал партию смартфонов, отправленную в другой регион. При аварии часть груза была повреждена, поэтому страховые компании (СК) компенсирует убытки.

Страхование строительно-монтажных рисков

Предназначено для застройщиков, генподрядчиков, субподрядчиков. Страхует:

- Строящиеся объекты.

- Технику, оборудование, материалы на площадке.

- Ответственность за вред, причиненный третьим лицам.

Допустим, на стройке повредили соседний дом. Страховой полис покрывает расходы на ремонт и возмещение ущерба.

Преимущества корпоративного страхования

Для бизнеса корпоративная страховка — это не только защита, но и инструмент стратегического развития. Она позволяет:

- Снизить финансовые потери от форс-мажоров, ошибок.

- Обеспечить выполнение обязательств перед партнерами, клиентами.

- Повысить устойчивость фирмы, инвестиционную привлекательность.

- Предоставить сотрудникам социальный пакет.

При этом выгоднее оформить комплексную программу, чем покупать полисы по отдельности. Это упрощает документооборот, обеспечивает единый подход к урегулированию страховых случаев.

Как выбрать программу страхования для бизнеса

При выборе страхового пакета важны:

- Анализ рисков. Нужно учитывать специфику отрасли, наличие имущества, количество сотрудников, транспорт, контракты с партнерами.

- Сравнение условий. СК предлагают разные тарифы, лимиты, франшизы, перечни покрытий. Важно не гнаться за выгодой, а смотреть на соотношение цены и объема защиты.

- Репутация страховщика. Важные критерии — стабильность, надежность. Не стоит доверять СК с частыми отказами в выплатах или неясными условиями договоров.

- Помощь профессионала. Работать напрямую с агентами или через платформу вроде Pampadu можно получить полис быстрее с подходящими условиями. Агент или брокер поможет подобрать набор полисов под задачи конкретного бизнеса.

Процесс оформления корпоративного страхования

Оформление КС требует комплексных мер, профессиональной оценки. В отличие от розничных полисов, здесь учитываются особенности бизнеса:

- Сфера деятельности.

- Состав активов.

- Численность персонала.

- Транспорт.

- Логистика.

- Другие параметры.

Этапы оформления КС:

- Консультация. Агент или брокер уточняет бизнес‑модель компании, риски, цели страхования.

- Сбор данных. Предприятие предоставляет перечень документов (уставные данные, бухгалтерские отчеты, техпаспорта, информацию об объектах, транспорте и персонале).

- Расчет тарифа. СК анализируют риски, а затем предлагают условия — стоимость полиса, лимиты, исключения, франшизы.

- Заключение договора. После согласования условий стороны подписывают договор.

- Оформление полиса. Фирма получает страховой полис, подтверждающий защиту.

При работе через агрегатор (например, Pampadu) процедура ускоряется. Заявка подается сразу в несколько страховых, а подбор предложений и согласование идут через единый личный кабинет.

Индивидуальный подход к клиентам

Корпоративные программы никогда не бывают универсальными. Страховые решения всегда адаптируются под задачи конкретного бизнеса. Например:

- Для строительной фирмы ключевым будет покрытие монтажных рисков, автотехники.

- Для IT-компании — защита оборудования, ДМС, киберстрахование.

- Для дистрибьютора — страхование грузов, автопарка.

Агент здесь выступает консультантом. Он оценивает отраслевые риски, собирает предложения от разных страховщиков, предлагает клиенту подходящие условия. Это обеспечивает бизнесу релевантную защиту, минимизирует переплаты.

Страховые случаи и порядок действий

Каждый вид страховки имеет собственный перечень страховых событий. Важно, чтобы клиент знал, какие события подлежат компенсации, как действовать при наступлении случая, в какие сроки обращаться.

Примеры страховых случаев:

Что делать при наступлении страхового случая

- Пожар в складском помещении — имущественное страхование.

- ДТП с корпоративным автомобилем — страховка для автопарка.

- Претензия клиента к качеству оказанной услуги — страхование ответственности.

- Госпитализация сотрудника — ДМС.

- Повреждение груза при транспортировке — страхование грузов.

Бизнесу нужно соблюдать процедуру урегулирования. Стандартная последовательность действий:

- Уведомить СК сразу после наступления события (обычно в течение 1–3 рабочих дней).

- Зафиксировать происшествие документально (справки, акты, фото).

- Подготовить пакет документов в соответствии с условиями договора.

- Подать заявление на выплату.

Роль агента — сопровождать клиента на всех этапах, напоминать о сроках, помогать с оформлением и взаимодействием со страховщиком. Такой подход увеличивает шанс на положительное урегулирование, укрепляет лояльность клиента.

Как страховым агентам продавать корпоративное страхование

Корпоративное направление может увеличить доход страхового агента. В отличие от работы с физическими лицами, здесь клиенты — это юридические лица и бизнесы, которые могут заключать масштабные сделки, демонстрировать лояльность и продлевать договоры на следующий год.

Преимущества для агента:

- Высокая комиссия с одного контракта.

- Работа по рекомендациям (B2B‑сарафан).

- Глубокие, долгосрочные отношения с клиентами.

Советы для агентов:

- Выход на клиента. Используйте профессиональные соц. сети (LinkedIn, Telegram), тематические форумы (например, Insurance Russia), нетворкинги, мероприятия (СПАФ, ПМЭФ и менее масштабные), рассылайте холодные письма. Анализируйте открытые источники (новости, тендеры, реестры).

- Анализ потребностей. Изучите бизнес клиента. Узнайте количество сотрудников, как устроена логистика, какие есть активы, какие обязательства перед партнерами.

- Комплексное страхование. Не ограничивайтесь одним полисом. Предлагайте сразу пакет услуг, например, ДМС + ответственность + имущество. Это увеличит комиссию, а также повысит ценность предложения.

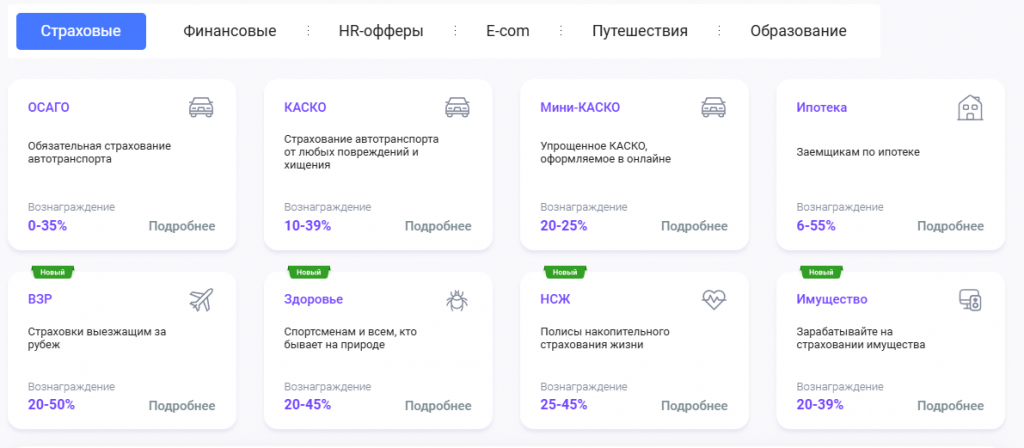

- Автоматизация через платформу. Работайте через агрегаторы (например, Pampadu). Это обеспечит единый личный кабинет, реестр заявок, автоматическое сравнение условий от десятков страховщиков.

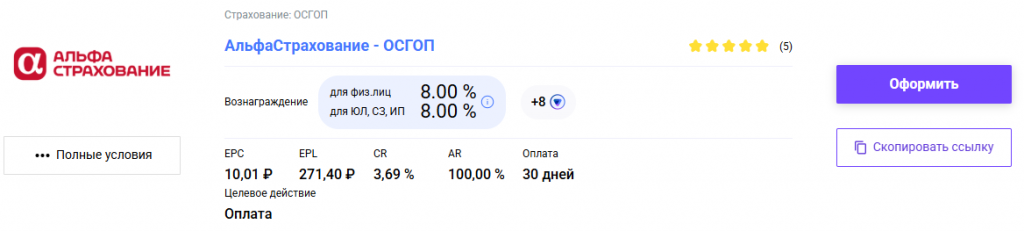

Примеры офферов на Pampadu: ОСГОП

Преимущества корпоративного страхования для бизнеса через агента

Работа с агентом дает бизнесу ряд ощутимых плюсов:

- Подбор решения. Агент учитывает нюансы отрасли, бюджет, структуру компании.

- Экономия времени. Не нужно самостоятельно сравнивать тарифы, читать договоры, общаться с десятком страховщиков.

- Сопровождение сделки. От первой консультации до урегулирования страховых случаев — агент ведет клиента на каждом этапе.

- Доступ к спец. условиям. Через агентские каналы можно получить выгодные тарифы, комплексные предложения, пролонгации с бонусами.

Как страховому агенту зарабатывать на Pampadu

Pampadu — это цифровая платформа для агентов, которая позволяет зарабатывать на корпоративном страховании без бюрократии и ручного поиска офферов.

Через личный кабинет вы можете:

- Подавать заявки на страхование бизнеса сразу в десятки страховых компаний.

- Сравнивать условия, тарифы, исключения, лимиты по каждому кейсу.

- Получать помощь менеджеров в подборе решений и оформлении договоров.

- Зарабатывать комиссию за каждый полис, включая пролонгации и доп. страхования.