По аналитическим данным, в России зарегистрировано более 55 миллионов транспортных средств, и у каждого водителя должен быть действующий полис ОСАГО. Это самый массовый страховой продукт на рынке. Именно с ОСАГО большинство агентов начинают карьеру — продукт обязательный, спрос создавать не нужно, а понимание его устройства превращает новичка в специалиста, которому клиент доверяет при первом же обращении. Ежегодная пролонгация плюс постоянный прирост новых автомобилистов обеспечивают непрерывный поток клиентов.

В этой статье руководитель страхового направления Алексей Локтионов расскажет всё, что нужно знать начинающему агенту:

- что такое ОСАГО и как работает;

- из чего складывается цена полиса;

- какие ошибки делают клиенты;

- на чем строится заработок агента.

Вы также узнаете, почему продажа полисов ОСАГО через партнерскую платформу выгоднее прямого договора со страховщиком.

Что такое ОСАГО и зачем он нужен

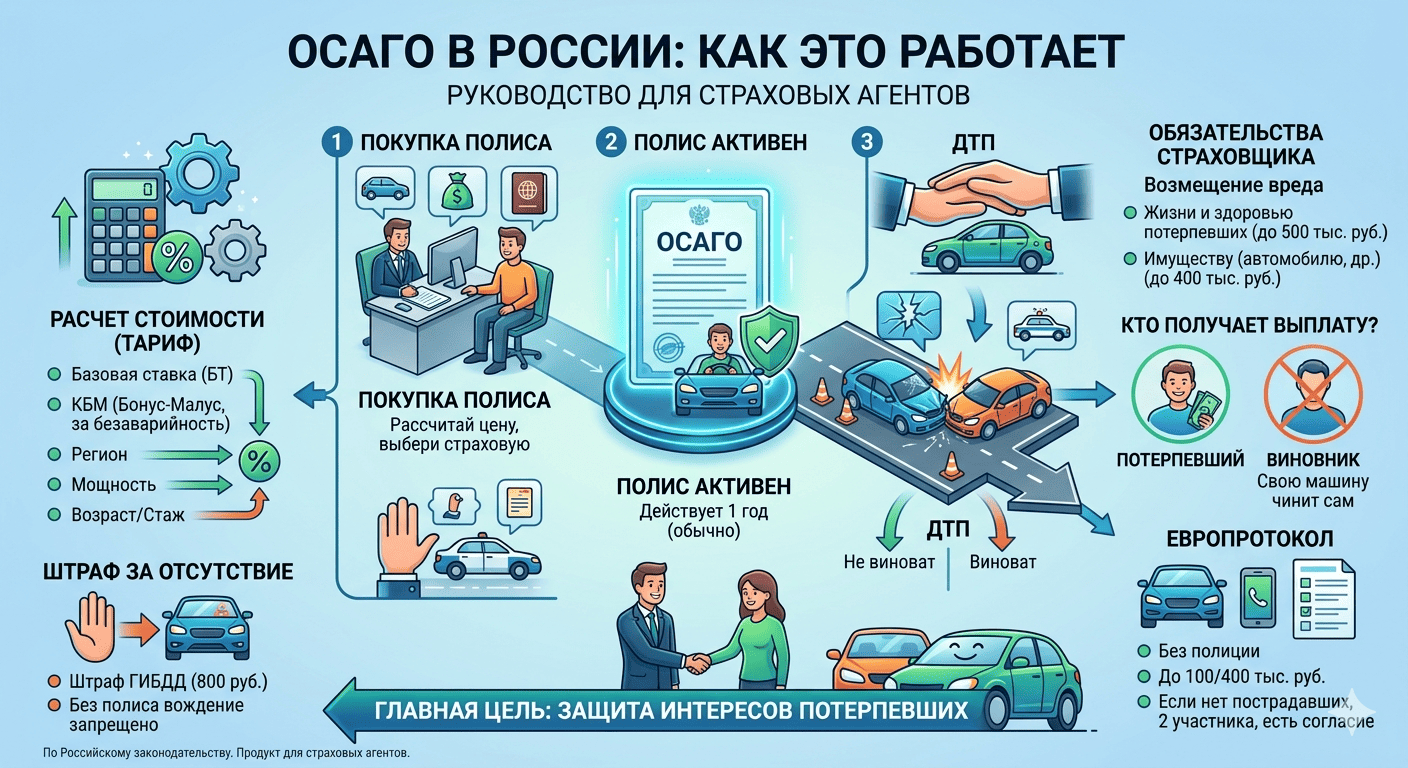

ОСАГО — это обязательное страхование автогражданской ответственности, необходимое каждому водителю по закону. Нормативная база — ФЗ-40 («Об обязательном страховании гражданской ответственности владельцев транспортных средств»). Именно ФЗ-40 определяет, кто и перед кем несет ответственность, а также в каких пределах страховщик обязан возместить ущерб.

Полис ОСАГО защищает не автомобиль владельца, а других участников дорожного движения. Если водитель стал виновником ДТП, ущерб пострадавшим (имущественный или вред здоровью) возмещает страховая компания виновника. Страхователь из своего кармана в такой ситуации не платит (при условии, что ущерб укладывается в установленные лимиты выплат).

Что важно знать.

- Без действующего полиса управлять автомобилем запрещено. По статье 12.37 КоАП РФ в 2026 году штраф за отсутствие ОСАГО — 800 рублей, а при повторном нарушении в течение года — от 3 000 до 5 000 рублей.

- С марта 2026 года вступил в силу закон, согласно которому штраф за езду без ОСАГО можно выписать не более одного раза в сутки вне зависимости от способа фиксации. До этого изменения при автоматической проверке камерами штраф фиксировался за каждый отдельный проезд — теперь правило изменилось в пользу водителей, хотя само требование иметь полис никуда не делось.

- С марта 2025 года полис ОСАГО исключен из перечня документов, обязательных при постановке автомобиля на учет в ГАИ. Зарегистрировать машину теперь можно без страховки. Но управлять ей без действующего ОСАГО по-прежнему нельзя — закон в этой части не изменился. Это типовой клиентский вопрос: «Я зарегистрировал машину без полиса, зачем он теперь нужен?» Знать ответ заранее — значит не теряться в первую же минуту разговора.

По оценкам экспертов, с сентября 2026 года ожидается массовый запуск автоматической фиксации отсутствия полисов с помощью камер по всей стране. Это станет причиной роста спроса.

Для агента важна принципиальная особенность продукта. ОСАГО не относится к продуктам, которые приходится продавать через убеждение. Клиент приходит за полисом сам, потому что обязан его иметь по закону.

Задача агента — помочь выбрать лучшее предложение среди страховщиков по запросу конкретного клиента.

Чем ОСАГО отличается от КАСКО

ОСАГО защищает ответственность водителя перед третьими лицами. В случае причинения ущерба чужому автомобилю, имуществу или здоровью людей платит страховая компания виновника. КАСКО страхует сам автомобиль владельца от повреждений при ДТП, угона, стихийных бедствий и вандализма. Это разные продукты с разной логикой и объектами страхования.

Одно из самых частых клиентских заблуждений: «У меня КАСКО, значит, ОСАГО не нужен». Это неверно. КАСКО не заменяет обязательное страхование автогражданской ответственности — при любом КАСКО полис ОСАГО остается обязательным требованием для выезда на дороги общего пользования. Агент, который объясняет это четко, снимает сопротивление клиента и одновременно получает возможность предложить оба продукта.

Как работает ОСАГО при ДТП — что происходит шаг за шагом

Рассмотрим типичный случай.

Виновник ДТП установлен, у обоих водителей есть действующие полисы ОСАГО. В этом случае пострадавший обращается в свою страховую компанию для выплаты компенсации — это механизм прямого возмещения убытков (ПВУ). Страховщик пострадавшего возмещает ущерб, а затем получает компенсацию от страховой компании виновника через внутренние взаиморасчеты. Клиенту разбираться с чужой страховой не нужно — он работает со своей.

Выплаты по ОСАГО ограничены лимитами, установленными законом. В 2026 году:

- до 400 000 рублей — за имущественный ущерб (повреждение автомобиля, имущества);

- до 500 000 рублей — за вред жизни и здоровью каждому пострадавшему.

Если реальный ущерб превышает установленный лимит выплат, разницу взыскивают с виновника напрямую (как правило, через суд). Уже существует соответствующая судебная практика. Именно поэтому многие автомобилисты дополняют обязательную страховку полисом КАСКО или мини-КАСКО.

Сегодня при ДТП можно использовать европротокол — упрощенный порядок оформления происшествия без вызова ГИБДД. Он применяется при одновременном выполнении следующих условий:

- нет пострадавших людей;

- оба участника согласны с обстоятельствами аварии;

- ущерб не превышает установленный лимит.

Участники заполняют извещение на месте без ожидания инспектора. Агенту полезно понимать, как работает европротокол, и разъяснять автовладельцам суть, чтобы клиенты не растерялись.

Что чаще всего не понимают клиенты

Агент регулярно сталкивается с одними и теми же заблуждениями клиентов, которые расходятся с реальными особенностями ОСАГО.

- «Моя страховая возместит мне ущерб, даже если я виноват». ОСАГО не работает в пользу виновника ДТП. Полис покрывает ущерб, причиненный другим участникам движения. Свой автомобиль виновник восстанавливает за собственный счет или через КАСКО — если оно у него есть.

- «Если у виновника нет полиса, мне все равно заплатит моя страховая». Нет. Механизм ПВУ работает только при наличии действующего ОСАГО у обеих сторон ДТП. Если виновник ехал без страховки, пострадавшему придется взыскивать возмещение через суд напрямую с него.

- «ОСАГО покрывает моральный ущерб». Моральный ущерб в сферу действия ОСАГО не входит (как и упущенная выгода). Полис покрывает только фактический имущественный ущерб и вред здоровью в рамках установленных лимитов. Все остальное — предмет отдельных судебных разбирательств.

Агент, который снимает эти заблуждения при первом разговоре, не тратит время на разбор претензий после выплаты. Клиент понимает, за что платит, еще до оформления полиса.

Из чего складывается стоимость полиса ОСАГО

Цена ОСАГО рассчитывается по формуле:

Стоимость = БТ × КТ × КБМ × КВС × КМ × КО × КС

Это не произвольные цифры — каждый коэффициент отражает конкретный фактор риска.

Базовый тариф (БТ) — единственный параметр, который страховщик устанавливает самостоятельно внутри разрешенного диапазона. Банк России задает тарифный коридор, в рамках которого страховая выбирает свою ставку. Согласно Указанию Банка России № 7204-У, тарифный коридор для легковых автомобилей физлиц расширен на 15% в обе стороны: теперь он находится в пределах от 1 399 до 8 665 рублей. Также в декабре 2025 года изменился территориальный коэффициент для 48 регионов: в 20 из них он снижен, в 28 — повышен. При переезде клиента в другой регион цена полиса может ощутимо измениться в любую сторону.

Остальные коэффициенты едины для всего рынка — их устанавливает Банк России, и ни один страховщик не вправе их менять.

- КТ — территориальный коэффициент, зависит от региона преимущественного использования автомобиля.

- КБМ — коэффициент бонус-малус, отражает историю аварийности конкретного водителя. Безаварийная езда снижает КБМ и дает скидку, ДТП по вине водителя — повышает. Данные по всем водителям хранятся в базе НСИС. Как работать с таблицей КБМ и использовать ее в агентской практике рассказали в статье «Таблица КБМ ОСАГО: как страховому агенту использовать в работе».

- КВС — коэффициент возраста и стажа. Молодые водители без практики представляют статистически более высокий риск, поэтому КВС для них выше — полис обходится дороже. Подробный разбор значений в статье «Что такое коэффициент возраста и стажа (КВС) в ОСАГО».

- КМ — коэффициент мощности двигателя: чем мощнее автомобиль, тем выше значение. Шкала и примеры расчета представлены в статье «Как мощность двигателя влияет на расчет коэффициента КМ в ОСАГО».

- КО — тип полиса по числу допущенных водителей: ограниченный (только вписанные) или неограниченный (любой водитель за рулем).

- КС — коэффициент сезонности, применяется, если автомобиль эксплуатируется не круглый год.

Все коэффициенты у одного клиента одинаковы вне зависимости от того, в какую страховую компанию он обратится. Меняется только базовый тариф. Именно поэтому один водитель получает разную итоговую цену у разных страховщиков. Агент, который сравнивает предложения нескольких компаний, дает клиенту реальный выбор — и именно это позволяет закрыть сделку в день обращения.

Проверить КБМ клиента перед расчетом можно через базу Национальной страховой информационной системы (НСИС). Пошаговый порядок работы мы рассмотрели в инструкции, как проверить КБМ водителя в АО «НСИС».

Как страховой агент продает ОСАГО и на чем зарабатывает

Продажа полисов ОСАГО строится на комиссионном принципе: страховой агент по ОСАГО получает вознаграждение — процент от стоимости каждого оформленного полиса. Размер комиссии зависит от конкретного страховщика, чье предложение выбирает клиент. О том, как стать агентом по ОСАГО и что входит в работу специалиста на старте, подробно рассказали в статье «Страховой агент: кто это и что делает».

Витрина

Комиссия по ОСАГО в Pampadu доходит до 35%. Конкретный размер для каждой страховой компании виден агенту в расчете — до момента оформления.

На Pampadu через «Биржу несегмента» можно оформить ОСАГО даже для сложных клиентов — молодых, аварийных водителей, такси, грузовиков и других категорий, которым часто отказывают страховые компании.

Средняя стоимость полиса ОСАГО по России на начало 2026 года составляет 7 645 рублей (данные РСА).

Примерный расчет заработка агента при комиссии 25%:

- 1-й месяц: 10 оформленных полисов × 7 645 рублей × 25% = чуть больше 19 000 рублей;

- 13-й месяц: к потоку новых клиентов добавляется пролонгация прошлогодней базы — при той же активности это уже порядка 38 000 рублей;

- 25-й месяц: с двухлетней накопленной базой — около 57 000 рублей.

Цифры ориентировочные — реальный результат зависит от среднего чека, страховщиков, региона и активности агента.

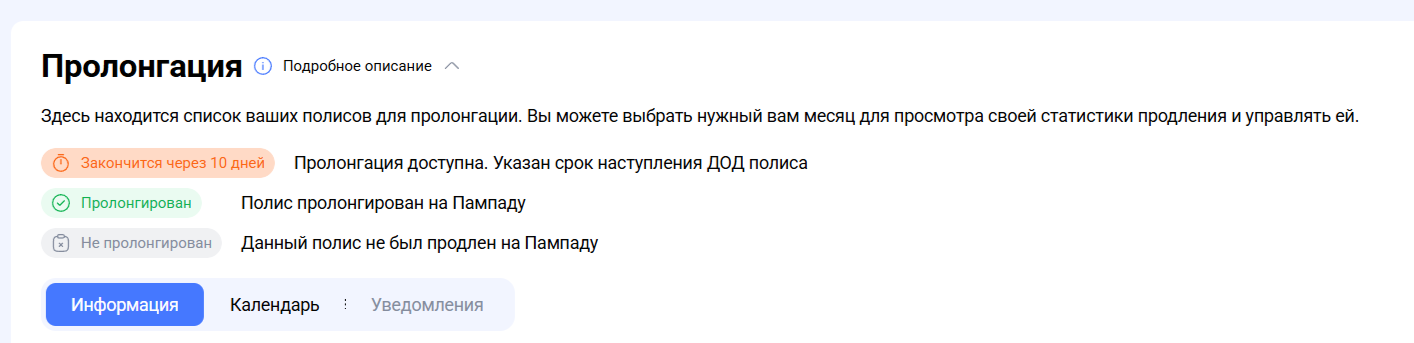

Однако модель наглядно показывает, как работает накопление клиентской базы — пролонгация обеспечивает около 70% дохода при долгосрочной работе. Клиент, оформивший полис в первый раз, возвращается каждый год (без затрат на повторное привлечение). Каждый полис ОСАГО, оформленный сегодня, может приносить доход еще несколько лет. Для удобства на Pampadu есть календарь пролонгаций, который вовремя напомнит, у какого клиента и когда истекает полис ОСАГО.

Больше о возможностях страхового агента при работе через Pampadu читайте в нашей базе знаний — там вы найдете подробные инструкции по инструментам и разборы страховых продуктов.

Почему имеет смысл работать через платформу, а не напрямую со страховщиком

При прямой работе с одним страховщиком агент ограничен тарифами одной компании. Если цена по конкретному клиенту окажется выше рыночной — он найдет выгодное предложение самостоятельно или уйдет к другому агенту. При работе через партнерскую платформу Pampadu агент видит в едином окне расчета предложения более 20 компаний — и сразу находит оптимальный вариант для каждого клиента. Это сокращает потери сделок на этапе сравнения цен.

Сравнение: прямая работа со страховщиком против работы через платформу

| Параметр | Прямая работа со страховщиком | Работа через Pampadu |

| Количество СК для расчета | 1 | Более 20 в одном окне |

| Сравнение цен для клиента | Недоступно | Автоматически по всем СК |

| Договоры | Отдельный с каждой СК | Один договор с платформой |

| Размер комиссии | Запрашивать у менеджера | Видна в расчете по каждой СК |

| Закрываемость сделок | Зависит от ставки одного страховщика | Выше — клиент находит то, что ему подходит |

| Пролонгация | Агент ведет вручную | Встроенный календарь в кабинете |

Помимо ОСАГО, личный кабинет агента открывает доступ к расчету по другим продуктам (КАСКО, мини-КАСКО), проверке КБМ через НСИС, статистике по оформленным договорам. Один договор с платформой заменяет несколько отдельных соглашений с разными страховщиками — это экономит время на старте.

Какие документы нужны для оформления полиса ОСАГО

Для оформления е-ОСАГО или бумажного полиса агент запрашивает у клиента минимальный комплект:

- паспорт страхователя;

- ПТС или СТС на автомобиль;

- водительские удостоверения всех водителей, которых вписывают в полис.

Для автомобилей с иностранными документами или в нестандартных ситуациях (например, при оформлении на юридическое лицо или для транспортного средства с прицепом) могут потребоваться дополнительные данные.

Электронный полис (е-ОСАГО) — основной формат в работе агента.

Полис оформляется через личный кабинет агента: агент вводит данные клиента, система строит расчет по всем подключенным страховщикам, агент оформляет выбранный вариант. Клиент получает полис на электронную почту.

Е-ОСАГО, как и бумажный полис, оформленный в офисе страховой компании, начинает действовать с даты, указанной в договоре.

С марта 2024 года доступны краткосрочные полисы ОСАГО — от одного дня до трех месяцев. Это удобный формат для перегона автомобиля, разовой поездки или сезонной эксплуатации. Краткосрочный е-ОСАГО начинает действовать через три дня после предоставления страховщику документов, если договором не установлен более короткий срок. Об этом важно предупреждать клиента при оформлении, чтобы он не оказался за рулем в день покупки полиса.