Для некоторых автовладельцев главным разочарованием после аварии становится расчет износа по ОСАГО. Страховая выплата, на которую они надеются, оказывается меньше стоимости ремонта, а восстановить автомобиль без дополнительных затрат часто невозможно. В 2025 году ситуация остается актуальной, потому что износ продолжает снижать компенсацию, а разница между начисленной суммой и реальными расходами ложится на плечи автовладельца.

Проблема становится явной, когда речь идет про износ автомобиля по ОСАГО. Увеличивающийся возраст машины и пробег снижают размер страховой выплаты. Разобраться в нюансах расчета, понять, когда можно взыскать сумму износа с виновника ДТП, и какие существуют способы минимизировать потери — задача не из простых. Об этом расскажет в статье основатель и генеральный директор сервиса Pampadu Сергей Локтев.

- Что такое износ по ОСАГО в 2025 году

- Как рассчитывается износ по ОСАГО

- Как ОСАГО учитывает износ при выплатах

- Можно ли взыскать сумму износа с виновника ДТП

- Как избежать потерь на износе в ОСАГО

- Документы и законы, регулирующие расчет износа

- Как проходит ремонт без учета амортизации

- Что не возмещают по ОСАГО

- Как работать онлайн и зарабатывать на Pampadu

Что такое износ по ОСАГО в 2025 году

Износ по ОСАГО — это учет амортизации деталей автомобиля, поврежденных в результате аварии. Проще говоря, страховая компания не оплачивает замену старой детали как новой, а уменьшает сумму возмещения с учетом срока службы машины и ее пробега.

Такой подход объясняется принципом «восстановления до исходного состояния». Закон «Об ОСАГО» прямо указывает, что страховщик обязан компенсировать только причиненный ущерб, а не улучшать техническое состояние автомобиля. Если в ДТП повреждено крыло десятилетней машины, платить будут не как за новое, а с учетом снижения его стоимости.

На практике это означает, что страховая выплата в денежной форме обычно меньше полноценных расходов на ремонт. Разница становится заметнее при серьезных повреждениях, когда требуется замена нескольких узлов. Поэтому вопрос о возможности взыскать эту сумму с виновника ДТП до сих пор остается открытым.

Важно отличать выплату с учетом и без учета износа. В первом случае размер компенсации уменьшается до 50% от цены новых деталей. Во втором — расходы рассчитываются исходя из стоимости новых запчастей. Но «без учета» применяется только в отдельных случаях, например, при направлении машины на ремонт по ОСАГО в лицензированное СТО.

Как рассчитывается износ по ОСАГО

В 2014 году была введена Единая методика расчета ущерба по ОСАГО (ЕМР), с тех пор в случаях, когда восстановление автомобиля оплачивается по полису ОСАГО, калькуляция делается только по ней.

В основе расчета лежит формула, которая учитывает:

- Срок эксплуатации автомобиля (в годах).

- Пробег (в километрах).

- Специальные коэффициенты для отдельных групп деталей.

Формула выглядит так:

Для каждой детали берется два коэффициента износа:

- ΔT — по возрасту.

- ΔL — по пробегу.

Итоговый процент рассчитывается по формуле, а затем применяется при определении стоимости замены.

Ограничение закреплено в Единой методике — максимальный размер износа составляет 50%. То есть, даже если формула показывает большее значение (например, для 15-летнего автомобиля с пробегом 300 000 км), страховая компания все равно учтет не более половины стоимости новой детали.

Таким образом, автовладелец получает компенсацию, равную цене новой детали минус процент износа.

Факторы, влияющие на размер износа

Хотя формула основана на возрасте и пробеге, результат зависит и от ряда дополнительных факторов:

- Марка и модель автомобиля. Для конкретных брендов действуют свои коэффициенты. Например, кузовные элементы массовых моделей дешевле и быстрее теряют в стоимости.

- Условия эксплуатации ТС. Машина, эксплуатируемая в суровом климате, может получить дополнительное изнашивание.

- Состояние деталей до ДТП. Если на кузове была коррозия или элемент ранее непрофессионально ремонтировался, это учитывается экспертами. В то же время ряд узлов (подушки безопасности, тормозная система, элементы пассивной безопасности) всегда рассчитывается без учета изнашивания.

Такие нюансы часто становятся предметом споров между страховщиками и владельцами авто.

Онлайн-калькулятор расчета износа

Чтобы понять ориентировочный размер выплаты, автовладелец может воспользоваться онлайн-калькуляторами расчета. Они размещаются на сайтах страховых компаний или юридических сервисов.

Алгоритм прост. Пользователь вводит марку и модель автомобиля, год выпуска, пробег и поврежденные детали. Система автоматически рассчитывает процент износа и показывает примерный размер возмещения.

Важно помнить, что результат онлайн-сервиса носит справочный характер. Окончательный расчет всегда производится экспертом по Единой методике и может отличаться от предварительного прогноза. Поэтому калькулятор полезен для понимания порядка цифр, но не может служить основанием для официальной претензии.

Как ОСАГО учитывает износ при выплатах

Система ОСАГО построена так, что страховщик обязан компенсировать ущерб пострадавшему в пределах страховой суммы, но с учетом амортизации деталей. Чем старше автомобиль и чем выше его пробег, тем меньше выплата.

Существует два варианта возмещения:

- Денежная выплата на счет потерпевшего.

- Направление на ремонт в партнерский сервис.

При денежной выплате страховая использует формулу Банка России и уменьшает стоимость новых деталей на процент износа. Это стандартная практика, которая действует во всех компаниях.

При направлении в СТО схема иная. Страховщик оплачивает восстановление автомобиля напрямую сервису, и в этом случае обязательным условием является установка новых деталей. Применение бывших в употреблении запчастей возможно только при письменном согласии автовладельца. Поэтому изнашивание не применяется, и ремонт делается в полном объеме.

Если собственник выбирает выплату деньгами, то сумма может быть на треть или даже наполовину меньше необходимых затрат. Если автомобиль отправляют на ремонт, он получает новые детали, но сервис вправе использовать аналоги, а не оригинальные запчасти.

В 2025 году в силу вступили уточнения к Единой методике и изменения в закон «Об ОСАГО». К ним относятся:

- Страховые обязаны в первую очередь предлагать ремонт, а не денежную выплату.

- По ряду критически важных систем (подушки безопасности, тормозные механизмы, рулевое управление) допускается только установка новых оригинальных деталей.

- Если в регионе отсутствует партнерская станция техобслуживания, автовладелец может требовать денежную выплату, но расчет все равно ведется по методике с учетом износа.

Эти изменения направлены на то, чтобы автомобили возвращались на дороги после ДТП в исправном состоянии, а не с восстановленными б/у узлами.

Можно ли взыскать сумму износа с виновника ДТП

Да, в ряде случаев закон позволяет взыскать с виновника аварии денежные средства за изнашивание. Страховая компания компенсирует ущерб по правилам ОСАГО, то есть с учетом амортизации, а полученный потерпевшим ущерб выше. Виновник ДТП отвечает за полное возмещение вреда, если страховой выплаты оказалось недостаточно.

Когда это возможно по закону

Есть две типовые ситуации, когда взыскание правомерно:

- Ремонт произведен с учетом изнашивания, а нужны новые детали. Например, страховая выплатила 50% стоимости бампера, но на рынке невозможно купить «половину» детали — приходится приобретать новый.

- Страховая выплатила меньше, чем было нанесено ущерба. Это может быть связано с расчетными расхождениями, занижением стоимости нормо-часов или заменой оригинальных запчастей на аналоги.

Право требовать разницу закреплено Постановлением Конституционного суда РФ, где указано, что потерпевший может взыскать с виновника ДТП сумму сверх возмещения по ОСАГО, если доказано, что ущерб превышает страховую выплату.

Как подать претензию виновнику ДТП

Для начала необходимо соблюсти досудебный порядок. Алгоритм действий:

- Получить на руки акт осмотра автомобиля и расчет ущерба от страховой.

- Провести независимую экспертизу, если сумма кажется заниженной.

- Составить письменную претензию виновнику ДТП, где нужно указать обстоятельства аварии, сумму нанесенного ущерба, сумму страховой выплаты и размер разницы, подлежащей компенсации.

- Приложить копии полиса ОСАГО, постановления о ДТП, акта осмотра, заключения эксперта, а также квитанции о ремонте или чека на запчасти.

- Отправить претензию заказным письмом с уведомлением или вручить лично под подпись.

По закону срок ответа на претензию — 30 дней. Если виновник соглашается, спор решается миром.

Судебное взыскание износа

Если виновник отказывается добровольно компенсировать ущерб, потерпевший вправе обратиться в суд. Иск подается в районный суд по месту жительства ответчика или по месту ДТП.

В судебной практике 2024–2025 годов видно, что суды обычно встают на сторону потерпевших, если они представляют подтверждения расходов и независимую экспертизу. Но есть нюансы:

- Суд тщательно проверяет обоснованность расчетов, исключает завышение стоимости ремонта.

- Расходы на экспертизу и госпошлину также можно взыскать с ответчика.

- При сумме иска до 500 000 рублей дело рассматривается в порядке упрощенного производства, что экономит время.

Таким образом, судебное взыскание — действующий инструмент защиты, но требующий документальной базы.

Чтобы не попасть в такую ситуацию, мы рекомендуем приобретать ДОСАГО — это дополнительное страхование автогражданской ответственности, которую оформляют по собственному желанию. Она расширяет лимит выплат по обычному полису ОСАГО, если в ДТП ущерб оказался выше базового лимита (400 000 рублей на имущество или 500 000 рублей на вред здоровью). И тогда вам не придется переживать о компенсации ущерба.

Как избежать потерь на износе в ОСАГО

Хотя полностью исключить амортизацию в ОСАГО невозможно, у водителя есть способы минимизировать потери:

- Выбор КАСКО с ремонтом без учета изнашивания. Ряд компаний предлагают «мини-каско» как дополнительную опцию при покупке ОСАГО. Такая страховка покрывает замену новых деталей и защищает от разницы в выплатах.

- Возможность доплаты за новые детали. Если страховая готова использовать аналоги, клиент вправе согласиться на установку оригиналов, но с частичной доплатой.

- Прямое возмещение убытков. Водитель может обращаться за выплатой в свою страховую компанию, если ДТП произошло с участием двух машин и у обоих есть полисы ОСАГО. На практике «своя» компания часто работает быстрее и лояльнее.

- Проверка СТО перед направлением на ремонт. Закон дает право потребовать от страховщика список партнерских сервисов. Осмотрев условия работы, владелец может выбрать подходящий вариант, чтобы избежать доплат и спорных ситуаций.

Эти шаги помогают сократить риск финансовых потерь и делают процедуру возмещения более прозрачной.

Документы и законы, регулирующие расчет износа

Механизм определения изнашивания деталей при выплатах по ОСАГО закреплен на законодательном уровне. Основным нормативным актом является Федеральный закон 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Этот закон определяет общие принципы регулирования, порядок заключения договоров ОСАГО и условия возмещения ущерба.

Более детально вопросы расчета изнашивания регламентируются следующими документами:

- Единая методика расчета ущерба по ОСАГО, утвержденная Положением ЦБ РФ №755-П от 4 марта 2021 года — утвержденный порядок расчета износа деталей, узлов и агрегатов транспортного средства, обязательный для всех страховых компаний.

- Единые справочники стоимости деталей и нормо-часов — базы, которые обновляются по регионам и служат источником актуальных цен при расчете компенсации.

- Гражданский кодекс РФ, глава 48 — касается общих правил возмещения ущерба и обязательств страховщика.

- Закон РФ от 07.02.92 №2300-I о защите прав потребителей — регулирует права страхователей при спорах со страховыми компаниями, в том числе в ситуациях, когда расчет проведен некорректно.

Эти документы образуют единую правовую базу, которая позволяет страхователям понимать, по каким критериям страховая компания определяет размер выплаты.

На практике расчет часто становится предметом судебных разбирательств. Причина — разница между реальной стоимостью восстановительного ремонта и суммой, выплачиваемой страховой компанией.

Распространенные поводы для обращений в суд:

- Неправильное применение методики расчета.

- Использование устаревших справочников цен.

- Заниженные коэффициенты изнашивания по отдельным деталям.

- Отказ в выплате под предлогом сильного износа автомобиля.

Суды, как правило, назначают независимую экспертизу. Если выявляется нарушение порядка расчета, страховщик обязан доплатить разницу, а также компенсировать расходы на экспертизу и судебные издержки.

Таким образом, судебная практика показывает, что наличие четкой позиции и документального подтверждения реальных затрат на ремонт существенно повышает шансы на успех при споре с компанией.

Как проходит ремонт без учета амортизации

Когда потерпевший соглашается отправить автомобиль в сервис по инициативе страховщика, СК оплачивает работы и запчасти напрямую СТО. В этом случае расчет стоимости ремонта для СТО ведется по Единой методике, а при фактическом выполнении работ на машину устанавливаются новые детали. Применение бывших в употреблении запчастей возможно только при письменном согласии автовладельца.

Если в регионе нет доступной сети партнерских СТО, потерпевшему обычно предлагают денежную выплату, которая рассчитывается с учетом износа. В 2024–2025 годах обсуждались инициативы по расширению допуска к использованию восстановленных или б/у деталей в системе ОСАГО. Однако на момент проверки общенационального перевода на использование б/у деталей без согласия владельца не было зафиксировано. Любые изменения требуют отдельного нормативного закрепления.

Что не возмещают по ОСАГО

В законе и на практике есть категории расходов, которые по правилам ОСАГО либо не возмещаются, либо возмещаются ограниченно. Это:

- Расходные материалы и комплектующие, относящиеся к естественному износу (например, расходники, шины — при условии, что их повреждение связано с естественным изнашиванием). В ряде случаев страховщик не включает их в расчет.

- Аккумулятор (АКБ). Обычно не возмещается как отдельный элемент, если повреждение не связано с происшествием, подтвержденным осмотром.

- Мелкие расходные элементы (масла, фильтры и так далее) — не входят в объем восстановительного ремонта по ОСАГО, если их замена не требуется в результате ДТП.

- Тюнинг, нештатные аксессуары — возмещаются лишь при наличии доказательств их установки и прямой связи с ДТП.

- Утрата товарной стоимости (УТС). В теории относится к реальному ущербу, но на практике ее взыскание по ОСАГО осложнено и требует сильной доказательной базы. Иногда суды признавали УТС частью ущерба, но чаще — отказывали, если не было прямого основания в договоре или очевидных следов снижения стоимости.

Страховым агентам важно заранее разъяснять клиентам, как именно износ влияет на выплаты по ОСАГО и что нельзя возместить. Такая практика повышает доверие и укрепляет позицию агента как эксперта, способного защитить интересы клиента.

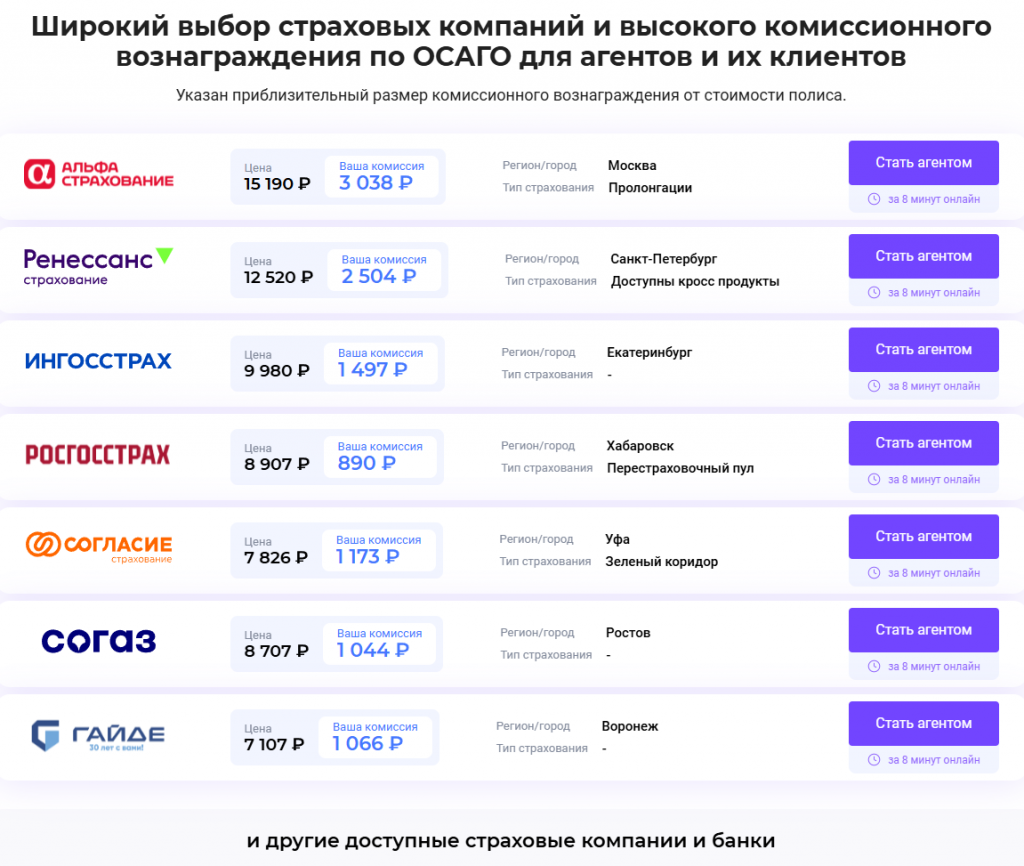

Как работать онлайн и зарабатывать на Pampadu

Для страховых агентов знание правил расчета износа важно не только в рамках урегулирования убытков, но и для профессионального развития. Современные цифровые платформы, такие как Pampadu, позволяют специалистам зарабатывать онлайн на офферах сразу от 16 ведущих страховых компаний.

Основные преимущества работы с Pampadu:

- Доступ к большому количеству офферов по ОСАГО, КАСКО и другим страховым продуктам.

- Встроенный калькулятор расчета стоимости полиса в личном кабинете агента.

- Оформление страховки полностью онлайн, что расширяет географию продаж.

- Прозрачная система комиссионного вознаграждения.