Скидка на ОСАГО за безаварийную езду — это возможность сэкономить до 50% от стоимость страховки. Но что делать, если ваш коэффициент бонус-малус (КБМ) внезапно сбросился или оказался завышен?

В том, что такое проверка и восстановление КБМ, рассказал Сергей Локтев, основатель и генеральный директор сервиса Pampadu. В новом материале он объясняет, как узнать, рассчитать и обновить коэффициент за безаварийную езду в 2026 году.

- Что такое КБМ в ОСАГО

- Почему КБМ может быть неправильным

- Как узнать свой КБМ бесплатно

- Как восстановить КБМ самостоятельно и бесплатно

- Как авария влияет на КБМ водителя

- Когда КБМ можно снизить

- Как ускорить снижение КБМ

- Сколько стоит восстановление КБМ

- Сколько времени занимает восстановление КБМ

- Как не потерять скидку по КБМ

- Таблица значений КБМ по ОСАГО 2026

- Как работать онлайн и зарабатывать на Pampadu

Что такое КБМ в ОСАГО

КБМ (коэффициент бонус-малус) — это показатель, который отражает ваш стаж вождения и количество аварий. Он учитывается при расчете стоимости страхового полиса.

Для новичка КБМ составляет 1 (базовая цена полиса). Если вы ездите без аварий, ваша скидка по ОСАГО будет расти каждый год. Коэффициент КБМ снижается примерно на 5% ежегодно и за 10 лет может уменьшиться вдвое — с 1,0 до минимального значения 0,5.

В том случае, если водитель виноват в ДТП, КБМ растет. Максимальное значение составляет 2,45, то есть базовая стоимость полиса будет увеличена на 145%.

КБМ может быть привязан как к водителю, так и к автомобилю (если ОСАГО без ограничений) и сохраняется даже при смене страховой компании.

Почему КБМ может быть неправильным

Коэффициент бонус-малус в ОСАГО крайне важен для водителя, потому что он напрямую влияет на стоимость полиса. Если в расчетах допущена ошибка, автомобилист будет переплачивать за страховку.

Человеческие и технические ошибки при оформлении полиса:

- Неправильно указан стаж водителя (например, не учтен безаварийный период).

- Ошибка в дате начала действия полиса.

- Неверный тип полиса (ограниченный или неограниченный).

- Старые данные, так как страховщик не передал данные в РСА.

Чтобы предупредить такие риски, стоит проверять КБМ до покупки полиса и внимательно сверять все данные в договоре.

Проблемы с базами Российского союза автостраховщиков (РСА), который хранит историю КБМ:

- Дублирование записей.

- Потеря данных.

- Задержки обновления.

Если после проверки на официальном сайте РСА вы обнаруживаете ошибку в данных в договоре или уже оформленном полисе, стоит подать запрос на исправление.

Особенно важно следить за обновлением данных в базе при смене ФИО, паспорта или прав, так как КБМ может быть не обновлен. Если новые документы не привязаны к старой истории, коэффициент будет сброшен до базового 1.

Кроме того, после оформления документов по ДТП необходимо проверить расчет виновности в происшествии, чтобы коэффициент не был повышен при отсутствии вины.

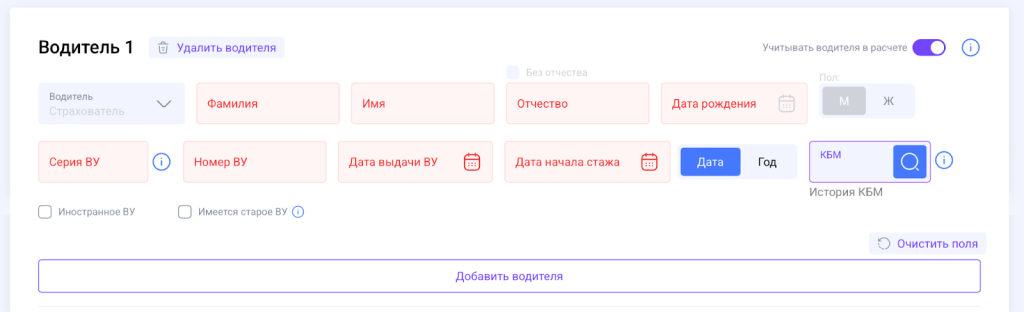

Как узнать свой КБМ бесплатно

Узнать свой коэффициент бонус-малус можно бесплатно и быстро через сайт РСА:

- На официальном сайте выберите «Проверить КБМ» и «По водителю» (если у вас именной полис) или «По автомобилю» (если ОСАГО без ограничений).

- Введите данные:

- ФИО, дату рождения (для физлиц).

- ИЛИ госномер автомобиля (если полис неограниченный).

- Серию и номер водительского удостоверения.

- Нажмите «Поиск» — система выдаст актуальный показатель.

Проверка в личном кабинете Pampadu — при оформлении полиса на платформе доступна бесплатная проверка КБМ по водительскому удостоверению:

Для проверки коэффициента бонус-малус нужны следующие данные:

По водителю (именной полис ОСАГО):

- ФИО (точно как в паспорте и правах).

- Дата рождения.

- Серия и номер водительского удостоверения.

По автомобилю (неограниченный полис):

- VIN-номер автомобиля или госномер.

- Иногда требуется серия и номер СТС.

Если найти КБМ сразу не получается, может потребоваться номер предыдущего ОСАГО, а для более точного расчета — дата начала действия нового полиса.

Проверять КБМ необходимо перед каждым оформлением нового полиса ОСАГО, после ДТП и при смене документов.

Как восстановить КБМ самостоятельно и бесплатно

Если показатель бонус-малус отображается неверно (например, скидка пропала или не учтен безаварийный стаж), его можно восстановить. Разберем, как обновить КБМ.

Основания для восстановления КБМ:

- Ошибка в базе РСА — неправильный расчет из-за технического сбоя.

- Смена документов (ФИО, паспорта, прав) — если коэффициент «обнулился».

- Некорректное оформление полиса — страховая компания не учла вашу скидку.

- Неверное определение виновности в ДТП — если авария была не по вашей вине, но КБМ повысили.

При ошибке в базе для восстановления коэффициента потребуются старые полисы ОСАГО и выписка из базы РСА, при оспаривании виновности в ДТП — постановление ГИБДД, а при изменении данных — старые и новые документы.

Восстановление КБМ через страховую компанию

Если вы обнаружили ошибку, нужно обратиться в свою страховую компанию за восстановлением КБМ.

Перед этим нужно собрать пакет документов:

- Копия действующего и сканы старых полисов ОСАГО.

- Скан водительских прав.

- Выписка с сайта РСА с неверным показателем.

- Документы о смене персональных данных.

Подать заявление можно разными способами:

- Онлайн: через личный кабинет на сайте страховщика.

- Лично: в офисе компании.

- Почтой: заказным письмом с описью вложения.

В самом заявлении нужно написать примерно следующее: «Прошу пересчитать коэффициент КБМ в связи с технической ошибкой. Прилагаю подтверждающие документы».

По закону страховая компания обязана ответить в течение 5 рабочих дней. В сложных случаях срок рассмотрения может быть увеличен до 10–14 дней.

Если страховая откажет, можно оспорить решение через жалобу в РСА, обращение в ЦБ РФ и иск в суд.

Как подать заявление в РСА на восстановление КБМ

Если страховая компания отказалась исправлять ошибку или не отвечает более 10 дней, следующим шагом следует обращение в Российский союз автостраховщиков.

Для обращения нужен пакет документов:

- Скан паспорта (страница с фото и пропиской).

- Копия водительского удостоверения (обе стороны).

- Выписка из базы РСА с текущим неверным КБМ.

- Копии предыдущих полисов ОСАГО.

- Письменный отказ страховой.

- Документы о смене ФИО или паспорта.

Подать заявление можно через раздел «Обращения граждан» на сайте РСА. В форме указывается тема обращения и описание проблемы, а также прикрепляются сканы документов.

Кроме того, можно отправить письмо-заявление на электронную почту request@autoins.ru.

Стандартный срок рассмотрения заявления составляет 30 дней.

Подача жалобы в ЦБ РФ

Если страховая компания и РСА не решили проблему с вашим коэффициентом бонус-малус, последней действенной инстанцией остается Центральный банк РФ.

Над обращением в ЦБ РФ имеет смысла задуматься, если:

- Страховая проигнорировала ваше заявление и прошло более 10 рабочих дней.

- РСА отказал в восстановлении КБМ без веских причин.

- Вы получили формальные отписки вместо решения проблемы.

Подать жалобу можно на сайте Центрального банка. В форме нужно указать название страховой компании, четко изложить суть проблемы и прикрепить сканы всех документов.

Срок рассмотрения обращения по закону составляет 30 дней. По его результатам ЦБ РФ может издать приказ страховой исправить КБМ, потребовать дополнительные документы или отказать в удовлетворении жалобы из-за недостатка доказательств.

При подтверждении нарушений ЦБ может:

- Оштрафовать страховую (до 500 000 рублей).

- Ограничить лицензию компании.

- Обязать пересчитать все неверные полисы.

- Внести компанию в черный список.

Как авария влияет на КБМ водителя

ДТП влияет на КБМ только в том случае, если водитель признан виновником аварии. Размер повышения зависит от количества виновных ДТП:

| Количество виновных ДТП | Новый КБМ | Рост стоимости ОСАГО |

| Первое ДТП | +1,15 | +15% |

| Второе ДТП | +1,4 | +40% |

| Третье и более | +1,55–2,45 | До +145% |

Виновность определяется постановлением ГИБДД, европротоколом или решением суда. Повышение КБМ действует следующие 3 года.

Если вы не согласны с определением виновного, в течение 10 дней после ДТП можно подать жалобу на постановление ГИБДД. А если коэффициент повышен ошибочно — подайте запрос в страховую компанию.

Как избежать роста КБМ после ДТП

- Не оформляйте Европротокол, если не уверены в вине. Лучше вызвать ГИБДД — их заключение важнее для страховой.

- Оформите ОСАГО без ограничений, тогда КБМ будет привязан к авто, а не к водителю.

- Добавьте в полис водителя с низким показателем как основного.

Когда КБМ можно снизить

Коэффициент перерасчитывается при продлении полиса или оформлении нового и уменьшается автоматически, но только при отсутствии виновности в ДТП.

Какие ошибки мешают снижению КБМ

- Пропуск срока оформления полиса: если перерыв между полисами более 1 года, показатель автоматически сбрасывается до 1,0.

- Ошибки в базе РСА: неверный стаж или история ДТП ведут к неверным расчетам.

- Отсутствие уведомления страховой компании при смене документов.

- Полис без водителя: в неограниченном ОСАГО бонус-малус считается по собственнику авто, поэтому если он не водит, скидка не растет.

Как ускорить снижение КБМ

- Всегда оформляйте ОСАГО без пропусков, даже если не ездите на автомобиле.

- Проверяйте КБМ перед покупкой полиса.

- Исправляйте ошибки в данных сразу.

- Выбирайте ограниченный полис, если вы — основной водитель.

Как правильно происходит снижение КБМ

Коэффициент бонус-малус снижается только при безаварийной езде и только при оформлении нового полиса ОСАГО. Шаг снижения:

- –0.05 за каждый полный год без ДТП по вашей вине.

- Максимальная скидка составляет 50% от базовой цены).

Механика перерасчета:

Первый год (начальный КБМ = 1,0):

- Без ДТП коэффициент равен 0,95 (скидка 5%).

- С ДТП по вашей вине он увеличивается до 1,15 (надбавка 15%).

Второй год:

- Без ДТП коэффициент равен 0,9 (скидка 10%).

- С ДТП по вашей вине он увеличивается до 1,4 (надбавка 40%).

Десять лет без ДТП дадут максимальную скидку в 50%.

Важно, что при оформлении полиса новый КБМ рассчитывается на дату окончания старого полиса, а не на день покупки страховки. Кроме того, при расчете скидки не учитывается срок, в который не было оформленного полиса.

Что мешает снижению КБМ

- Задолженности по страховым выплатам: если есть неоплаченные долги перед страховой, компания может блокировать снижение КБМ до их погашения.

- Ошибки в базе РСА.

- Отсутствие данных за прошлые годы: тогда их стоит предоставить самостоятельно.

- Частая смена страховщика чревата потерей данных при передаче и ошибках из-за человеческого фактора.

- Оформление неограниченного полиса на человека, который не водит машину, не позволяет уменьшать коэффициент.

Сколько стоит восстановление КБМ

Корректировка коэффициента бонус-малуса может быть бесплатной, но при необходимости можно обратиться за дополнительной юридической помощью на платной основе.

Бесплатно изменить КБМ можно через свою страховую, Российский союз автостраховщиков и Центральный Банк РФ.

Обратиться за помощью за дополнительную плату можно в юридические компании или к автоюристам. Важно, чтобы у них был ОГРН и хорошие отзывы на Fl.ru, Юду или Авито.

Сколько времени занимает восстановление КБМ

Восстановление коэффициента бонус-малуса может занять от 1 дня до месяца в зависимости от способа обращения.

Обычно компания исправляет ошибки за 3–10 рабочих дней, РСА рассматривает заявления 5–14 рабочих дней, а Центральный Банк РФ — 15–30 рабочих дней. Обновляются данные в случае положительного решения до 5 дней.

Как не потерять скидку по КБМ

При сохранении коэффициента и скидки важно вести учет документов. Необходимо хранить сканы всех полисов ОСАГО, договоров и водительских удостоверений, а также документы о смене личных данных.

Перед оплатой нового полиса стоит проверить КБМ на сайте РСА, а также убедиться, что в базе хранятся актуальные данные.

Если меняете авто, привяжите старую историю по сканам старых полисов и укажите прежний КБМ при оформлении. Если меняете ФИО, подайте заявление в страховую компанию и проверьте, что данные обновились.

При смене водительских прав показатель не изменяется, однако стоит проверить, что он не сбросился до 1.

Таблица значений КБМ по ОСАГО 2026

Ниже приведена таблица расчета коэффициента бонус-малус:

| Класс в начале периода | КБМ | Скидка/Надбавка | Статус водителя |

| М (новичок) | 2.45 | +145% | Первый полис или виновное ДТП после 1.55 |

| 0 | 2.30 | +130% | 1 виновное ДТП |

| 1 | 1.55 | +55% | 1 виновное ДТП |

| 2 | 1.40 | +40% | 1 виновное ДТП |

| 3 | 1.00 | Базовый тариф | Новый водитель или без полиса более 1 года |

| 4 | 0.95 | -5% | 1 год без аварий |

| 5 | 0.90 | -10% | 2 года без аварий |

| 6 | 0.85 | -15% | 3 года без аварий |

| 7 | 0.80 | -20% | 4 года без аварий |

| 8 | 0.75 | -25% | 5 лет без аварий |

| 9 | 0.70 | -30% | 6 лет без аварий |

| 10 | 0.65 | -35% | 7 лет без аварий |

| 11 | 0.60 | -40% | 8 лет без аварий |

| 12 | 0.55 | -45% | 9 лет без аварий |

| 13 | 0.50 | -50% (макс. скидка) | 10+ лет без аварий |

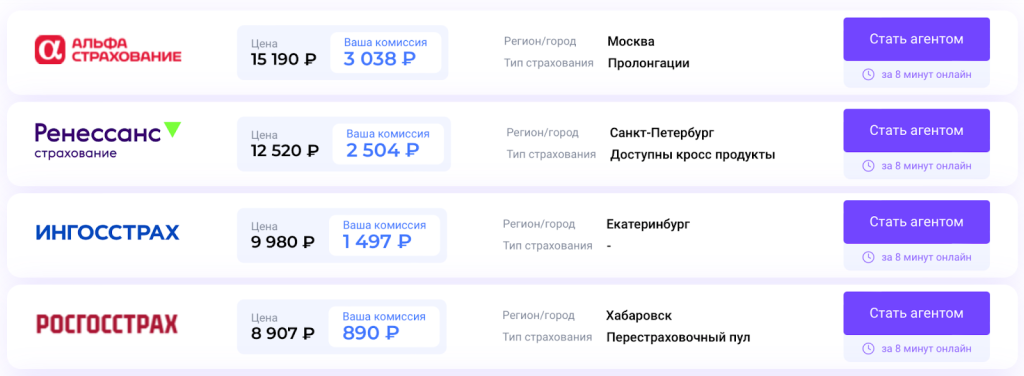

Как работать онлайн и зарабатывать на Pampadu

Pampadu — это платформа, где страховые агенты могут продавать полисы и получать вознаграждение за их оформление. Сразу после регистрации на сайте доступны офферы 20+ лицензированных страховых компаний.

Деятельность страхового агента на Pampadu можно выполнять из любой точки мира и часового пояса, а также совмещать с другой деятельностью — количество работы вы выбираете самостоятельно. При этом вознаграждение исчисляется в процентах или в фиксированном значении.

При этом на платформе есть все, чтобы оформлять полисы быстро и без ошибок: система предусматривает подсказки при заполнении данных и рассчитывает стоимость полиса, а менеджер в чате отвечает на вопросы 24/7.