Впервые за три месяца российский рынок кредиток продемонстрировал рост одновременно по количеству договоров и по денежному объему одобренных лимитов. Март 2026-го стал точкой роста после зимнего затишья.

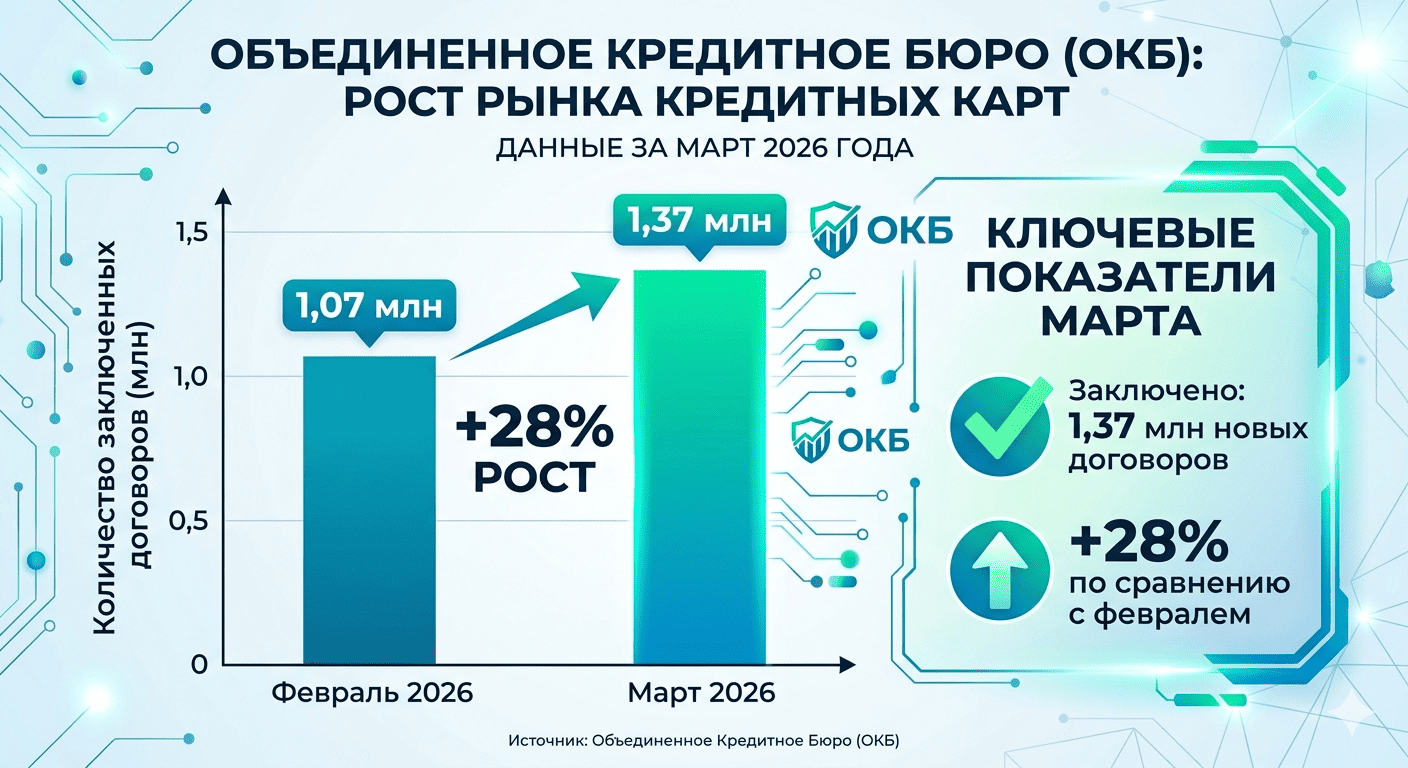

Объединенное кредитное бюро (ОКБ) информирует, что за март банки заключили 1,37 миллиона договоров на кредитные карты. Если сравнить с февральскими 1,07 миллиона, это рост на 28%. Год к году прибавка достигла 18% — в прошлом марте выдачи ограничились 1,15 миллиона договоров.

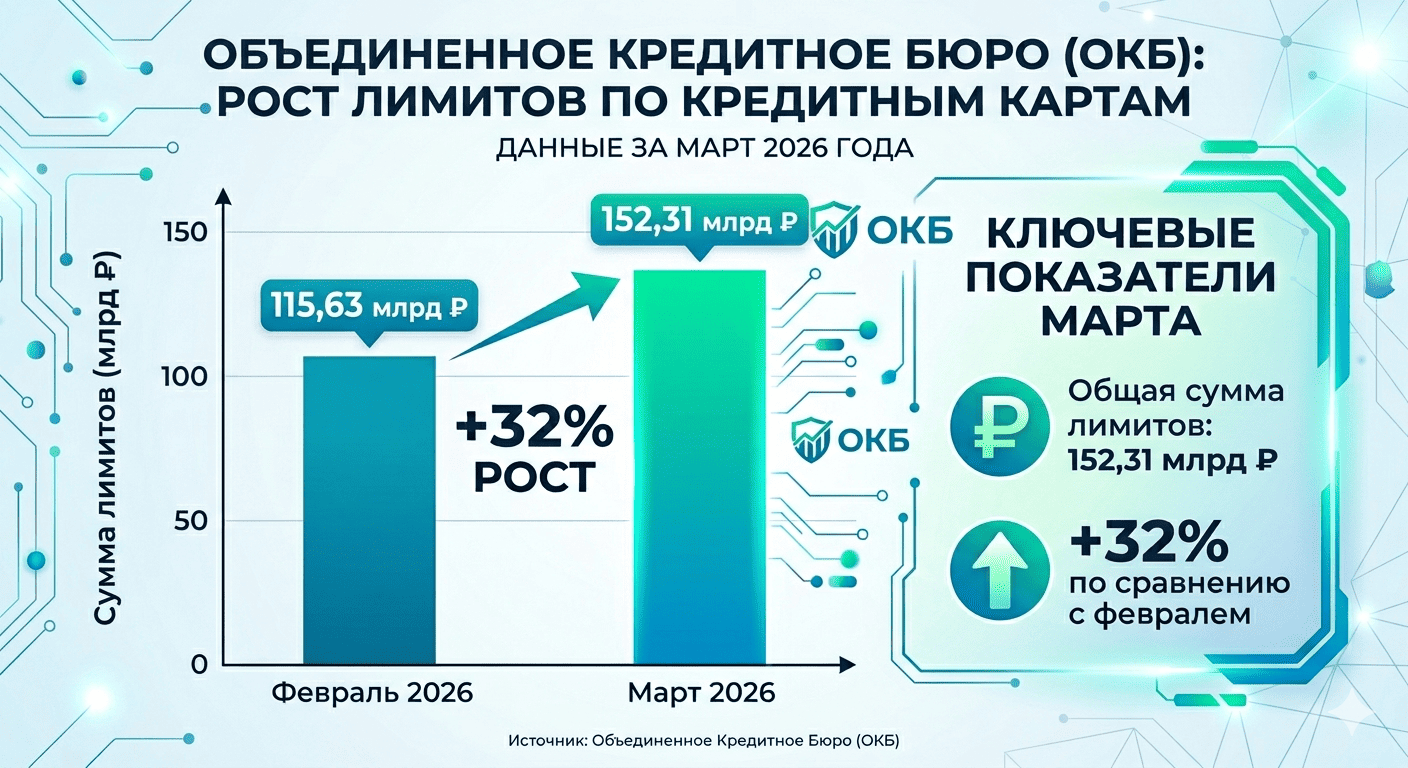

Сумма лимитов по кредиткам подскочила до 152,31 млрд ₽ — плюс 32% к февральским 115,63 млрд и плюс 5% к мартовским 144,91 млрд год назад. Средний лимит подрос на 4 000 ₽ и достиг 112 000 ₽ (месяцем ранее — 108 000 ₽). Однако по сравнению с мартом прошлого года, когда средняя сумма составляла 126 000 ₽, показатель упал на 14 000 ₽.

Полная стоимость кредита (ПСК) упала до 49,54% годовых в марте этого года. Если говорить о феврале 2026-го, показатель был на отметке 50,8%, а в марте прошлого года — на отметке 44,88%.

Квартальные итоги — цифры в динамике

С января 2026 года всего выдано 3,46 млн кредиток на 373,50 млрд ₽, тогда как средний ежемесячный показатель составил 124,5 млрд ₽.

Если сравнить с прошлогодним IV кварталом, выдачи снизились на 11%, а сумма лимитов — на 10%. В IV квартале 2025-го было оформлено 3,9 миллиона карт на 413,91 миллиарда рублей, или 137,97 миллиарда руб. в среднем за месяц.

I квартал прошлого года выглядит почти идентично текущему по числу карт (3,48 миллиона, разница — минус 1%), но превосходит его по сумме лимитов на 10% (413,71 миллиарда рублей, а среднемесячно — 137,9 миллиарда).

Почему выросли выдачи

Ключевой драйвер — реакция крупнейших банков. В феврале и марте Сбербанк, Альфа-Банк и Ренессанс Банк актуализировали условия по кредиткам.

В Альфа-Банке отметили, что клиенты все больше отдают предпочтение прозрачным и выгодным условиям. В связи с этим банк намерен расширять портфель за счет создания привлекательных продуктов и точечной работы с целевой аудиторией. В ВТБ, в свою очередь, подчеркнули, что сейчас банки все чаще предлагают персонализированные условия с учетом сегмента клиента.

При этом на фоне новых выдач продолжается снижение лимитов по уже выданным кредиткам. В апреле на «Банки.ру» жалобы на урезание лимитов поступали от клиентов ВТБ, Сбербанка, Альфа-Банка и МТС Банка.

Эксперты Альфа-Банка фиксируют разнонаправленное движение рынка. Отдельные банки ужесточают политику в отношении старых лимитов, пытаясь контролировать риски. Однако борьба за новых клиентов не позволяет опускать планку одобрений, что в итоге идет на пользу заемщикам, оформляющим новые продукты.

По словам управляющего директора НКР (Национальные кредитные рейтинги) Михаила Доронкина, лимиты обычно снижают тем, кто долго не использует карту, пользуется ею от случая к случаю или только снимает наличные в беспроцентный период.

Экспертная оценка: рост, но не возврат к пику

Михаил Алексин, генеральный директор ОКБ, склонен рассматривать мартовскую динамику как восстановление до среднего уровня II полугодия 2025-го, а не как устойчивый рост.

Он считает, что достичь показателей начала 2024 года будет непросто. Причина — ужесточение регулирования: макропруденциальные лимиты и надбавки мешают заемщикам с высокой долговой нагрузкой получать карты. Сдерживающим фактором остаются и высокие ставки по кредиткам, которые не снижаются вслед за ключевой ставкой Банка России.

Иван Уклеин, старший директор «Эксперт РА», называет прирост «восстановительным» и отмечает «очень низкую базу»: январь 2026-го стал рекордно слабым месяцем, февраль мало от него отличался. Мартовские выдачи лишь чуть выше среднего за 2025-й, но далеки от любого месяца 2023 или 2024 годов.

Сдерживает рынок и регулятор. В I квартале 2026-го доля необеспеченных потребительских кредитов с лимитом (включая кредитки), выданных заемщикам с показателем долговой нагрузки (ПДН) выше 80%, ограничена 5%. Банк России сохранил этот лимит и на II квартал. Средняя ПСК последние четыре месяца находилась в пределах 50–51% годовых, а в марте слегка упала — до 49,5%.

Где берут кредитки чаще всего

| Регион | Количество карт | Общий лимит (млрд ₽) | Средний лимит (₽) |

| Москва | 101 460 (+31%) | 13,93 (+32%) | 137 000 (+1%) |

| Московская область | 84 550 (+31%) | 10,66 (+31%) | 126 000 (+0%) |

| Санкт-Петербург | 58 450 (+24%) | 7,04 (+23%) | 120 000 (-1%) |

| Краснодарский край | 61 020 (+23%) | 6,83 (+30%) | 112 000 (+5%) |

| Свердловская область | 43 040 (+27%) | 4,43 (+25%) | 103 000 (-1%) |

За первые три месяца самая высокая плотность выдач была в Ямало-Ненецком автономном округе — три кредитные карты на каждые сто жителей. Наименьший спрос — в Ингушетии, Дагестане и Чечне (меньше одной карты на сотню жителей).

Вывод для вебмастера

Ядро бюджета — Москва и Московская область: почти 186 тыс. выдач за март и самый высокий средний чек (137 000 ₽), но и максимальная конкуренция.

Второй эшелон — Санкт-Петербург, Свердловская область и особенно Краснодарский край: там растет не только количество карт, но и средний лимит (+5%).

Еще одно горячее гео — ЯНАО с тремя кредитками на сотню жителей.

Ингушетию, Дагестан и Чечню стоит исключать из связки — спрос там в разы ниже.