1 апреля 2022 года вступила в силу вторая часть Указания Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств». Теперь, в соответствие с ним, КБМ с 1 апреля считают по новому. Если до марта этого года он каждый год просто уменьшался на 5% (или увеличивался для виновников ДТП), то теперь все стало гораздо интереснее. Подробнее о последних изменениях мы расскажем в этой статье.

Класс водителя

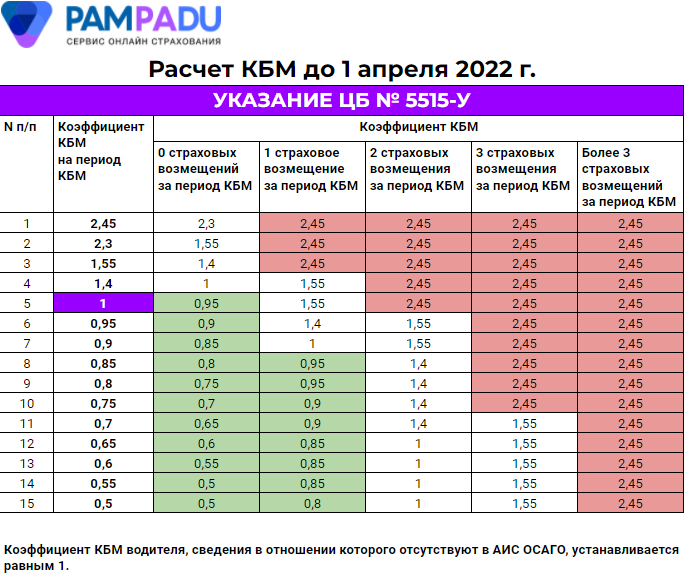

С момента введения ОСАГО каждому водителю присваивался класс вождения. Водитель-новичок при оформлении первого полиса становился «третьеклассником» — 3 класс. Этому соответствовал «базовый» КБМ, равный единице. В течение времени, в зависимости при отсутствии страховых возмещений за каждый истекший период класс водителя рос на 1 в год, а Коэффициент бонус-малус КБМ снижался на 5%. У нарушителей наоборот: класс, когда заканчивался период КБМ, становился ниже, коэффициент бонус-малус – увеличивался. Вместе с ним росла и стоимость страховки. В 2019 году от «классификации» водителей отказались. Теперь возвращаются к старой системе и с этого года понятие «Класс КБМ» снова будет использоваться. Кроме того, изменения коснулись и самих коэффициентов, влияющих на расчет стоимости полиса ОСАГО в 2022 г. Эти нововведения продолжают дополнять закон об индивидуализации тарифов по ОСАГО, который приняли в 2020 году. Таким образом Центробанк продолжает политику, направленную на сдерживание цен на ОСАГО для аккуратных водителей. В то же время происходит постепенное подорожание полисов для аварийщиков. Повышение КБМ для этой категории зависит от количества страховых возмещений, выплаченных по их вине за период действия предыдущего полиса.

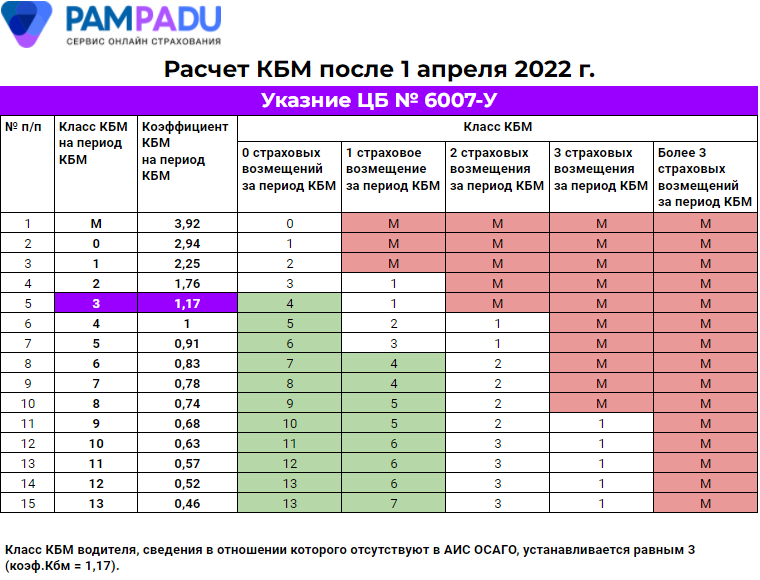

Коэффициент бонус-малус с 01.04.2022 Г.

Принцип применения КБМ не изменился. Каждый, кто отъездил год без аварий,получает законную скидку на страховку. Стал виновником ДТП – готовься платить больше. Перерасчет КБМ будет по прежнему раз в год, в Сами коэффициенты изменились полностью. Основные отличия:

- Изменился «базовый» коэффициент. Начинающему водителю теперь присваивается КБМ по ОСАГО 1, 17. До этого — 1.

- Для злостных нарушителей стоимость ОСАГО.станет гораздо дороже Размер максимального коэффициента КБМ с 1 апреля вырос с 2,45 до 3,92

- Хорошие новости для аккуратных водителей. Увеличились скидки за многолетнюю безаварийную езду. Теперь максимальная скидка для них больше половины стоимости полиса — 54%.

Детальную информацию можно посмотреть, воспользовавшись таблицей ниже. Здесь есть и действующие значения коэффициента бонус-малус, и те, которые будут применяться с 1 апреля 2022 года. Для удобства эта таблица оформлена нами в отдельный .excel файл по ссылке.

Из таблиц КБМ хорошо видно, что изменения, в основном, затронут «крайние» категории водителей:

Например для тех, кто за прошлый год является виновником двух и более ДТП, ОСАГО подорожает (только благодаря повышенному коэффициенту КБМ) на 60%.

Начинающий водитель начнет отсчет не с 1, как раньше, а с 1,17.

И наконец те, кто выиграет от изменений, вступивших в силу в этом году. Это так же хорошо показывает предложенная нами таблица КБМ. Это водители, которые за рулем много лет и за весь период своей водительской практики не допустили ДТП по своей вине. Их страховые полисы станут дешевле на 4%. Максимально доступная скидка, с учетом которой рассчитывается полис ОСАГО, для них теперь увеличится до 54%.

Проверка и восстановление КБМ

Проверить КБМ можно на сайте РСА или в личном кабинете на Пампаду. Наверняка всем встречались клиенты солидного возраста с большим стажем безаварийного вождения, но минимальными скидками. У меня в практике был случай, когда при пролонгации ОСАГО человек столкнулся с тем, что КБМ у него упал с 50% до 10%. Причем полис пытались продлить там же, где был оформлен предыдущий. На письменный запрос Страховщик ответил, что аварий не было, но скидка, согласно базе РСА, все равно стала на 40% ниже. Я помогла собрать документы и обратиться в Российский Союз Автостраховщиков. Итог: водителю вернули «законные» 50% скидки. Затраты на страхование автомобиля для него снизились. А я теперь страхую несколько авто, дом и коммерческую недвижимость, которые ему принадлежат. Стоит отметить, что в личном кабинете на Пампаду все намного проще. Вам нужно заполнить данные на клиента и оставить заявку на восстановление КБМ. Остальное сделают наши специалисты.

Пролонгация ОСАГО

С продлением автогражданки лучше не тянуть. Для этого есть несколько весомых аргументов:

- Большая вероятность того, что на фоне резкого роста цен на запчасти и стоимость работ, страховщики начнут применять максимальную базовую ставку для всех водителей. А не только для новичков и виновников аварий. Затраты на оформление при этом могут вырасти раза в полтора.

- Некоторые компании дают максимальную скидку (за счет снижения базового коэффициента), если пролонгацию делать заранее. В качестве примера могу привести случай из своей практики. Один и тот же полис, рассчитанный за четыре дня до вступления в действие, стоил 4200 руб., а за три – уже 4600 р.

- Самое главное – Центробанк получил право менять тарифы на ОСАГО несколько раз в текущем году. Мера это временная, но насколько протянется это «время» сказать сложно. Поэтому лучше не ждать «новостей» и заключить договор заранее. Вряд ли изменения будут вести к снижению ее стоимости. Центробанк России уже внес предложение о расширении тарифного коридора на 26% в обе стороны.

Поэтому стоит зайти в свой личный кабинет на Пампаду и посмотреть, у кого из клиентов подходят сроки для переоформления ОСАГО. Сделать расчет, выбрать лучший вариант. После этого связаться с клиентом, предложить ему свои услуги и сразу озвучить стоимость полиса на следующий период страхования. Таким образом вы убьете сразу двух зайцев:

- Клиент спланирует свои расходы и сможет купить страховку по оптимальной цене

- Вы заработаете деньги, репутацию и сохраните клиента. Это вдвойне важно сейчас, в условиях жесткой конкуренции между агентами автострахования.

Наращивание продаж

Пролонгируя страховку заранее, можно предложить владельцам достаточно «свежих» автомобилей подумать о КАСКО. Вопрос в настоящее время достаточно актуальный. Стоимость ремонта растет быстро, как и число водителей, которые не страхуют автогражданку. А это значит, что пострадавший в ДТП автовладелец, точно не сможет отремонтироваться за счет страховой компании. Направление на ремонт в качестве возмещения ущерба, тоже становится проблематичным. Автосервисы просто отказываются работать со страховыми компаниями, не укладываясь в перечисленные им суммы. С учетом этого эксперты прогнозируют рост количество угонов автомобилей в этом году просто потому, что не хватает запчастей.

Поэтому полис КАСКО, пусть даже с минимальным покрытием, сможет стать хорошим подспорьем в этой ситуации.

Рассчитайте стоимость ОСАГО на Пампаду, и отправьте нашим специалистам заявку на КАСКО. Передайте клиенту оба предложения и поделитесь с ним теми аргументами, которые есть в статье. Вполне вероятно, в этом случае вы добавите к первым двум зайцам еще и третьего. К тому же, если этого не сделаете вы, то предложение клиент получит от кого-то еще.