В страховании есть продукты, простые в продаже, а есть те, что приносят высокий доход. Ипотечное страхование — та самая сфера, где совпадают эти пункты. Для агента это шанс получить лояльного клиента на долгие годы, получить высокое вознаграждение и построить долгосрочные отношения с банками-партнерами.

Основатель Pampadu и эксперт в страховом бизнесе Сергей Локтев поделился, как начать зарабатывать на ипотечном страховании, а также как привлекать и удерживать клиентов, которые приносят высокий чек.

- Как зарабатывать на ипотечном страховании

- Кто платит за страховку: заемщик или банк

- Страховой агент в ипотечном страховании

- Почему ипотечное страхование выгодно агенту

- Сколько зарабатывает агент на ипотечном страховании

- Возможности увеличения заработка агента

- Где искать клиентов для ипотечного страхования

- Как привлекать клиентов онлайн

- Как получать пассивный доход с ипотечного страхования

- Частые ошибки агентов при продаже ипотечных страховок

- Как зарабатывать онлайн на Pampadu

Как зарабатывать на ипотечном страховании

Ипотечное страхование — комплекс страховых продуктов, защищающих интересы всех сторон ипотечной сделки: банка, заемщика и застройщика (в случае новостройки) на протяжении всего срока кредита.

Оно включает четыре вида страхования:

- Страхование залога (недвижимости) защищает банк от рисков утраты или повреждения квартиры. Если квартира, которая является залогом, будет уничтожена, банк получит страховую выплату и покроет свои убытки по невыплаченному кредиту.

- Страхование жизни и здоровья заемщика защищает от риска смерти или получения инвалидности. Если он не сможет работать и платить по кредиту, страховая компания погасит задолженность перед банком.

- Страхование титула для вторичного жилья защищает от риска признания сделки купли-продажи недействительной через суд (например, если объявится ранее не учтенный наследник). Это страхует от потери права собственности на квартиру.

Страхование ипотечной квартиры является законодательно закрепленной обязанностью заемщика, а страхование жизни и титула — нет. Однако банки практически всегда включают их в качестве обязательного условия для получения кредита по низкой ставке.

Кто платит за страховку: заемщик или банк

За страховку всегда платит заемщик. Банк является выгодоприобретателем по полису (то есть получает выплату в случае страхового события), но стоимость оформления ложится на плечи клиента.

Заемщик самостоятельно выбирает аккредитованную банком страховую компанию (из предложенного списка), заключает с ней договор и оплачивает страховку на весь год вперед. Также стоимость страховки может быть включена в сумму кредита, тогда она погашается постепенно. Не стоит забывать о Постановление Правительства РФ от 18 января 2023 г. № 39, благодаря ему, банк обязан принять полис любой страховой компании чей кредитный рейтинг не ниже уровня «А-».

Страховой агент в ипотечном страховании

Страховой агент играет роль связующего звена между заемщиком, банком и страховыми компаниями. Его задача — помочь клиенту оформить полис, который устроит банк, и сделать этот процесс понятным и быстрым.

Задачи агента:

- Консультация: объяснение видов страхования, условий и пунктов договора.

- Подбор вариантов с разной стоимостью и условиями.

- Оформление документов: заявление на страхование и сбор необходимых бумаг.

- Согласование с банком, чтобы полис приняли без проблем.

- Экономия времени и денег клиента: поиск более выгодного предложения, чем то, что сразу предлагает банк.

- Помощь при наступлении страхового случая: в сложной ситуации агент подсказывает алгоритм действий, помогает составить заявление в страховую компанию и контролирует ход урегулирования убытка.

Почему ипотечное страхование выгодно агенту

Выгода работы страхового агента с ипотечным страхованием заключается в сочетании трех факторов: среднего чека, повторных обращений клиентов и низкой конкуренции из-за сложности продукта.

- Высокий средний чек — большие комиссионные:

- Страховая премия (стоимость полиса) при ипотеке рассчитывается от суммы кредита и его срока. Поскольку ипотечные кредиты — это сотни тысяч, а чаще миллионы рублей, то и стоимость страховки получается существенной. Годовой полис может стоить 30 000, 50 000, 100 000 рублей и даже больше.

- Комиссия агента составляет 15–30% от этой суммы. Иногда, при работе с определенными компаниями или по спецпредложениям, может доходить и до 50%.

Например, при оформлении всего одного полиса на 50 000 рублей с комиссией 20%, агент зарабатывает 10 000 рублей с одной сделки. Чтобы заработать столько же на ОСАГО (где полис стоит в среднем 5 000 – 10 000 рублей), ему потребовалось бы оформить 10-20 договоров.

- Повторные обращения клиентов при продлении полиса:

- Ипотечный кредит берется на много лет. Каждый год банк требует от заемщика действующий полис страхования имущества для сохранения льготной ставки. Это значит, что ваш клиент ежегодно вынужден к вам возвращаться для продления.

- Пассивный доход: если вы качественно обслужили клиента при оформлении ипотеки, он с высокой вероятностью обратится к вам снова. То есть не нужно тратить ресурсы на повторный поиск и привлечение этого клиента. Достаточно напомнить ему о необходимости продления за месяц-два до окончания старого полиса.

- Накопительный эффект: с каждым годом работы база ипотечных клиентов, которые продлевают полисы, растет. Через 3-5 лет вы можете иметь портфель из нескольких сотен клиентов, ежегодное продление которых дает доход без дополнительных усилий.

- Минимальная конкуренция в нише — многие агенты не работают с ипотекой из-за бумажной волокиты. Ипотечное страхование — это:

- Знание требований разных банков.

- Понимание тонкостей законодательства.

- Умение работать со сложными объектами (новостройки, апартаменты, загородные дома).

- Необходимость проверять массу документов (от правоустанавливающих документов на квартиру до справок о здоровье).

- Высокая ответственность, так как ошибка в полисе может привести к тому, что банк его не примет, и клиент не сможет получить кредит.

Многие агенты предпочитают работать в более простых и быстрых нишах (КАСКО, ОСАГО, страхование путешественников). Из-за этого в ипотеке остается мало квалифицированных специалистов.

Если клиент сталкивается со сложной ипотечной процедурой, то ему потребуется эксперт, который поможет ему на всех этапах страхования. Оформив полис, вы получаете лояльного клиента, который будет рекомендовать вас своим друзьям и знакомым.

Сколько зарабатывает агент на ипотечном страховании

Заработок агента в ипотечном страховании зависит от его активности, опыта и выстроенных процессов. Формула выглядит так:

Доход = (Количество сделок в месяц × Средний чек × Процент комиссии) + Доход от продлений

При этом средний процент комиссии составляет от 15 до 30% от стоимости полиса. То есть чем больше сделок вы закрываете, тем выше заработок.

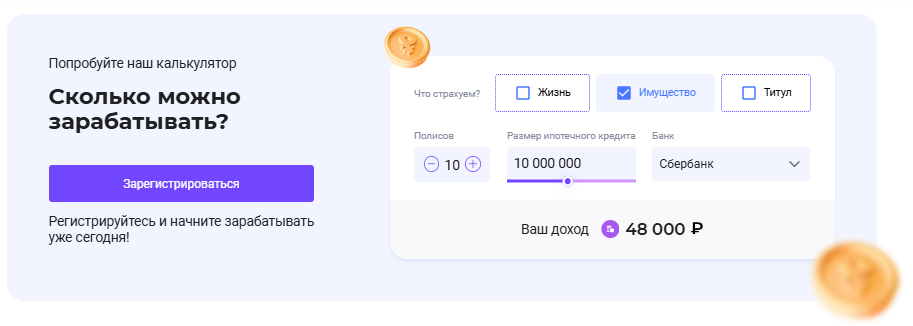

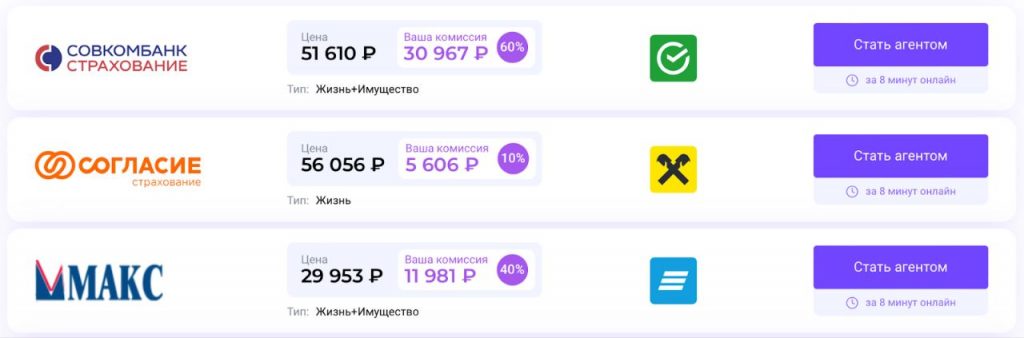

Например, на площадке партнерских продаж Pampadu комиссии агента следующие. Причем получить вознаграждение можно сразу после оформления полиса, а провести сделку можно полностью онлайн.

Возможности увеличения заработка агента

Помимо базовых комиссий с ипотечных полисов, доход можно существенно увеличить за счет стратегий апсейла и перекрестных продаж, используя доверительные отношения с уже привлеченным клиентом. Рассказываем про дополнительные возможности для агента ипотечного страхования.

Расширение покрытия основного полиса — апсейл:

- Страхование жизни: расширенная программа вместо минимальной, которую требует банк. Например, покрытие критических заболеваний, риска потери работы или травмы.

- Страхование имущества: дополнительные риски, не входящие в стандартный пакет банка (кража, повреждение отделки, противоправные действия третьих лиц, падение деревьев).

Перекрестные продажи других видов страхования: клиент, оформляющий ипотеку, — часто семейный человек и владелец имущества. А значит, идеальный кандидат для других продуктов: КАСКО и ОСАГО на авто, ДМС для членов семьи, а также полисы на другую собственность.

Где искать клиентов для ипотечного страхования

Поиск клиентов — это необходимый навык для страхового агента. Источники можно разделить на партнерские (B2B), которые дают основной поток, и прямые (B2C), которые работают на долгосрочное развитие.

Партнерские каналы (B2B) — надежные источники, так как вы получаете заинтересованных клиентов от участников рынка. Им можно и нужно предлагать партнерство.

- Ипотечные брокеры: они помогают клиенту получить одобрение по ипотеке, а ваша задача — быстро и правильно оформить страховку, чтобы сделка состоялась. Таким специалистам можно предложить партнерство: оперативность, гарантия принятия полиса банком, фиксированный процент от комиссии с каждого приведенного клиента.

- Риэлторы и риэлторские агентства: они заинтересованы в успешном закрытии сделки купли-продажи. Проблемы со страховкой могут сорвать сделку, а надежный страховой агент поможет снизить такие риски.

- Застройщики часто имеют собственные отделы продаж и ипотечного сопровождения. Они напрямую заинтересованы в том, чтобы их дольщики быстро и без проблем получали кредиты.

- Банки продвигают свои собственные страховые компании, но менеджеры часто сталкиваются с ситуациями, когда клиенту не подходят продукты банковской страховой и приходится обращаться к сторонним агентам. Хорошо, если на такой случай у них будет именно ваш контакт.

Прямые каналы (B2C) работают через вашу экспертность:

- В социальных сетях и Telegram-каналах можно не просто размещать рекламу, а создавать полезный контент. Например, короткие посты и сторис с разбором мифов о страховании, советами по выбору полиса, разъяснением сложных терминов.

- Тематические форумы созданы для того, чтобы отвечать на вопросы. Общайтесь с пользователями и демонстрируйте профессиональные компетенции, а затем обменивайтесь с ними контактами.

- На маркетплейсах услуг можно создать анкету-услугу страхования ипотеки. Укажите, что работаете с любыми банками, помогаете сэкономить и даете консультацию, а также выложите отзывы клиентов.

- Сарафанное радио работает за вас. Просите довольных клиентов рекомендовать вас друзьям.

Как привлекать клиентов онлайн

- Создание сайта или лендинга с калькулятором стоимости полиса:

Полезный лендинг нужен для привлечения заинтересованной аудитории. Ваша задача — запустить одностраничный сайт, который помогает пользователям рассчитать стоимость страховки по параметрам (сумма кредита, возраст заемщика, тип недвижимости). Такой калькулятор работает бесплатно, но для получения результата требует оставить контакты.

Создать такой сайт можно самостоятельно, а под калькулятором разместить портфолио с отзывами клиентов. - Реклама в Яндекс.Директ и Google Ads по ключевым запросам («ипотечное страхование», «страховка для ипотеки») позволяет привлечь пользователей, которые ищут решение своей проблемы.

Для этого нужно разместить объявление с рекламой своих услуг, указать ключевые фразы и оставить свои контакты, а затем настроить геотаргетинг на нужный город или регион. - Социальные сети: продвижение кейсов, отзывов, инструкций через свой блог позволит привлекать не только разовых клиентов, но и сформировать лояльную аудиторию, которая доверяет вам как профессионалу и обращается при необходимости.

Как получать пассивный доход с ипотечного страхования

Пассивный доход в ипотечном страховании — это не миф, а результат выстроенной системы. Рассказываем, как это работает.

- Модель агентской сети — привлечение других агентов под себя. Вы находите и обучаете агентов (новичков или опытных, желающих больше зарабатывать). Они заключают сделки, а вы получаете небольшой процент (например, 5-10%) с каждой их продажи.

Вы можете давать им навыки и знания, делиться партнерскими договорами со страховыми компаниями и потоком клиентов, которые к вам обращаются. - Автоматизация: CRM-системы, чат-боты, автоворонки помогают справляться с рутиной и общаться с клиентами.

CRM-система (например, Bitrix24, amoCRM) хранит историю взаимодействия с каждым клиентом, ставит автоматические напоминания о необходимости позвонить клиенту за месяц до окончания полиса и даже считает прибыль и эффективность каналов привлечения. - Чат-боты (в Telegram, ВКонтакте) могут отвечать на частые вопросы, принимать заявки на расчет, даже предварительно рассчитывать стоимость по введенным данным без вашего участия.

Если настроить автоворонку, то при подписке на блог пользователь автоматически получит серию полезных сообщений об ипотечном страховании и предложение сделать бесплатный расчет. - Email- и SMS-рассылки позволяют экономить время на отправке напоминаний о продлении полиса.

Частые ошибки агентов при продаже ипотечных страховок

- Игнорирование юридических нюансов (страховые требования банков) ведет к тому, что банк может не принять полис, за который клиент уже заплатил. Это чревато срывом сроков, потерей репутации и экстренной работой в стрессовом режиме.

- Отсутствие грамотного позиционирования и УТП не позволяет привлекать клиентов, так как агент не может донести клиенту свою ценность. УТП должно решать задачу клиента, рассказывать о профессионализме агента и предупреждать его возражения.

- Работа только с одним страховщиком даже с высокой комиссией ведет к потере клиентов, потому что продукт компании не всегда может решить конкретный запрос клиента и не позволяет агенту демонстрировать свою экспертность при выборе и сравнении полисов.

Как зарабатывать онлайн на Pampadu

На платформе партнерских продаж Pampadu вы можете оформлять страховые полисы для ипотеки с агентской комиссией до 60%. Сразу после регистрации на сайте вы получаете доступ к сотням страховых офферов. Продавая их из любой точки мира, вы зарабатываете на комиссии и получаете вознаграждение за каждого клиента.

На платформе есть все, чтобы оформлять полисы быстро и качественно: автоматизированный документооборот и встроенный калькулятор, а вывести средства можно день в день. Для начала работы достаточно иметь доступ в интернет и зарегистрироваться на сайте. А на все возникающие вопросы ответит менеджер платформы.