В условиях растущего рынка жилой и коммерческой недвижимости спрос на страхование имущества растет. А с ним и желание многих зарабатывать в этой нише. Тут мнения разделяются: кто-то считает, что для работы обязательно нужна лицензия, а кто-то намерен страховать в серую.

Материал подготовил Сергей Локтев, эксперт по страховым сервисам, основатель и генеральный директор Pampadu. Он расскажет, как зарабатывать на страховании и можно ли обойтись без лицензии страхового агента, в этой статье.

Когда страхованию действительно нужна лицензия

По закону «Об организации страхового дела в РФ» № 4015-1 лицензию обязаны иметь все страховые компании (страховщики). Физическое лицо не может получить такую лицензию. Если страховой агент оформляет договор от имени компании, он должен быть либо лицензированным страховщиком, либо его официальным представителем (агентом/брокером), действующим в рамках закона.

Физическое лицо или компания могут легально зарабатывать на страховании недвижимости, не имея страховой лицензии, выполняя следующие роли:

- Страховой агент (работа по агентскому договору), действующий от имени и по поручению конкретной страховой компании. Он привлекает клиентов и оформляет договоры от имени этой компании. В таком случае отдельная лицензия не нужна, так как используется лицензия страховщика, с которым заключен договор. Страховая компания обязана внести агента в реестр, который ведет Банк России.

- Страховой брокер, действующий от имени и в интересах клиента: помогает клиенту выбрать лучшую страховую программу среди разных компаний, оформить договор и урегулировать убытки при необходимости. На брокерскую деятельность также необходима лицензия.

- Вспомогательная деятельность: консультации по общим вопросам страхования, продуктам на рынке, но без рекомендации конкретной компании и без оформления документов. Фактически, это информационная или образовательная деятельность.

- Привлечение клиентов (лидогенерация): вознаграждение за передачу контактов потенциальных клиентов страховой компании или агенту.

Основным регулятором в этой области выступает Банк России: выдает и отзывает лицензии у страховых компаний, ведет государственный реестр страховых агентов, определяет стандарты деятельности и требования к квалификации агентов и брокеров, а также проверяет соблюдение законодательства и применяет санкции к нарушителям.

Ответственность за незаконную деятельность

Административная ответственность (КоАП РФ, ст. 14.1) предполагает наложение штрафа:

- На граждан — от 2 до 2,5 тыс. руб.

- На должностных лиц — от 4 до 5 тыс. руб.

- На юридических лиц — от 40 до 50 тыс. руб.

Уголовная ответственность (УК РФ, ст. 171 «Незаконное предпринимательство») наступает, если деяние причинило крупный ущерб (свыше 3,5 млн руб.).

Штраф до 300 тыс. руб., обязательные работы, арест или лишение свободы до 6 месяцев.

Если деяние совершено организованной группой — наказание ужесточается (штраф до 500 тыс. руб., лишение свободы до 5 лет).

Примеры нарушений:

- Работа в серую: оформление договоров через логин и пароль знакомого агента, не будучи внесенным в реестр, комиссия в конверте.

- Самостоятельное посредничество: физическое лицо собирает заявки от клиентов, самостоятельно выбирает страховую компанию, заполняет документы и получает от нее вознаграждение, не имея ни агентского договора, ни брокерской лицензии.

- Псевдо-ОСАГО или КАСКО: компания, не имеющая лицензии, предлагает техосмотр или членский взнос в клуб, который якобы покрывает ущерб при ДТП (подменяет собой страхование).

Можно ли работать легально без лицензии

Легально зарабатывать на страховании без лицензии можно, если действовать не как самостоятельный страховщик, а как представитель или помощник лицензированной страховой компании.

- Партнерство со страховой компанией (классический агент): физическое лицо, заключившее агентский договор. Страховая компания вносит агента в реестр ЦБ и делегирует вам право заключать договоры от ее имени. Доход в виде процента (комиссия) от суммы заключенного договора (премии).

- Реферальные (партнерские) программы: специалист не ведет переговоры об условиях и не подписывает документы, а только рекламирует продукт (например, на своем сайте, в соцсетях) и передаете потенциального клиента напрямую в страховую компанию по уникальной ссылке или промокоду. Доход — фиксированное вознаграждение или небольшой процент за каждого приведенного и оплатившего клиента. Ключевое отличие от агента: вы не консультируете по условиям полиса.

- Агентские схемы через юридическое лицо (ИП или ООО): регистрирация ИП или ООО и заключение не агентского договора (для физлиц), а договора вознаграждения за оказание услуг (например, за привлечение клиентов). Юрлицо специалиста выступает как партнер и получает вознаграждение от страховой компании.

Риски работы без лицензии

Юридические и финансовые риски

- Штрафы и конфискация: по статье 14.1 КоАП РФ деятельность без лицензии влечет штраф (для граждан до 2,5 тыс. руб.) и изъятие всей незаконно полученной выручки. При систематической работе суммы изъятия могут быть существенными.

- Уголовная ответственность: при причинении крупного ущерба свыше 3,5 млн рублей наступает ответственность по статье 171 УК РФ. Это уже не штраф, а угроза до 5 лет лишения свободы.

- Налоговые претензии: получение неофициального вознаграждения — это уклонение от уплаты НДФЛ (13%). ФНС может доначислить налоги, пени и крупный штраф (20-40% от неуплаченной суммы). В случае крупной неуплаты налогов (свыше 2,7 млн руб. за 3 финансовых года подряд) также наступает уголовная ответственность по статье 198 УК РФ.

Риски для клиента:

- Блокировка выплат по полису: при наступлении страхового случая страховая компания проводит проверку. Если выяснится, что договор оформило лицо, не внесенное в реестр ЦБ или действовавшее не от имени компании, это считается грубым нарушением правил. Страховщик может правомерно отказать в выплате, признав договор недействительным или заключенным с нарушениями.

- Иски клиентов и регрессные требования: клиент, которому отказали в выплате, подаст в суд. Суд обяжет вернуть ему страховую премию, а в некоторых случаях — выплатить компенсацию. После этого страховая компания или клиент через суд взыщут эти суммы по регрессному иску (как с лица, причинившего убытки).

- Полная финансовая ответственность: если вы оформили полис «от себя», а страховая компания вас не знает, при любом споре вы отвечаете личным имуществом.

Репутационные риски

- Безвозвратная утрата доверия: в страховании репутация — это все. Один случай мошенничества или отказа в выплате из-за незаконной деятельности уничтожает не только ваше имя, но и доверие ко всей сфере у десятков людей.

- Невозможность легального роста: нельзя построить карьеру, открыть свою страховую брокерскую компанию или стать уважаемым экспертом.

Как проверить легальность партнера и не попасть в серую схему

Обязательно проверьте лицензию компании на сайте Банка России в разделе «Финансовые рынки / Участники рынка / Реестры / Справочник по кредитным организациям и некредитным финансовым организациям» и убедитесь, что у компании нет действующих запретов на заключение договоров по конкретным видам страхования.

Снизить риски можно с помощью соблюдения принципов юридической прозрачности: работа по официальному договору, оформление как физического или юридического лица.

Лучше отказаться от самостоятельного оформления договоров, а работать через консультации и работу с официальными сотрудниками компаний и получать комиссию за привлечение клиентов.

Работа через партнерские страховые платформы

Партнерская страховая платформа — это онлайн-сервис-посредник, который объединяет десятки страховых компаний с одной стороны и партнеров (агентов, блогеров, владельцев сайтов) — с другой.

Например, вы владелец сайта о ремонте квартир и размещаете на нем специальную партнерскую ссылку от этой платформы с текстом «Застрахуйте свою квартиру». Посетитель кликает по ней, попадает на страницу платформы, где может сравнить и купить полис у 10-15 разных страховщиков. Если покупка состоялась, платформа автоматически фиксирует, что клиент пришел от вас, и начисляет вам вознаграждение.

Как происходит подключение и работа

Регистрация и подключение:

- Выбор платформы: изучение условий (ставки, сроки выплат, список страховщиков) и выбор подходящей.

- Регистрация: на сайте платформы в разделе «Для партнеров» или «Партнерская программа» регистрация как физического лица, ИП или юридического лица. Лицензия не требуется, нужно только указать данные для договора и выплат.

- Юридическое оформление: платформа предлагает оферту (договор).

- Получение инструментов: после одобрения заявки в личном кабинете становятся доступны: партнерские ссылки — уникальные URL на конкретные страницы, баннеры и виджеты — HTML-код для вставки на сайт.

Механики привлечения клиентов и начисления комиссии

- Кликает по вашей ссылке, попадает на сайт платформы, система помечает его вашим cookie или уникальным ID (обычно на 30-90 дней).

- Выбирает, рассчитывает и оплачивает полис — все это происходит уже на стороне платформы и официального страховщика.

- Автоматическая фиксация: система видит, что оплативший клиент был приведен вами.

- Начисление комиссии: в личном кабинете отображается статус: «ожидает оплаты», «оплачен», «комиссия начислена».

- Выплата: платформа аккумулирует все комиссии и производит выплату раз в месяц на банковскую карту или расчетный счет. К выплате прилагается отчет и закрывающие документы (акт), что делает все абсолютно прозрачным и легальным.

Ключевые преимущества работы через платформы

| Преимущество | Что это значит |

| Отсутствие бюрократии | Не нужно: вноситься в реестр ЦБ, проходить обязательное обучение у каждой страховой компании, подписывать десятки агентских договоров. Достаточно одного соглашения с платформой. |

| Полная автоматизация | Все процессы (отслеживание, учет, начисление, отчетность) ведет система. Вы экономите часы на администрировании. |

| Прозрачные и гарантированные выплаты | Вы в любое время видите в личном кабинете: сколько пришло клиентов, сколько конвертировалось в продажи, какая сумма к выплате. Платформа выступает гарантом расчетов. |

| Доступ к широкому ассортименту | Через одну ссылку вы предлагаете клиентам продукты 10-20 ведущих страховщиков. Это повышает конверсию и вашу ценность как советника. |

| Минимальные риски | Вы никак не участвуете в оформлении полиса. С клиентом и документами работает платформа и выбранная страховая компания. Риск ошибки и последующих претензий сведен к нулю. Вы — источник трафика. |

| Легкий старт | Подходит для новичков без опыта в страховании, но с аудиторией (в соцсетях, на сайте, в чатах). |

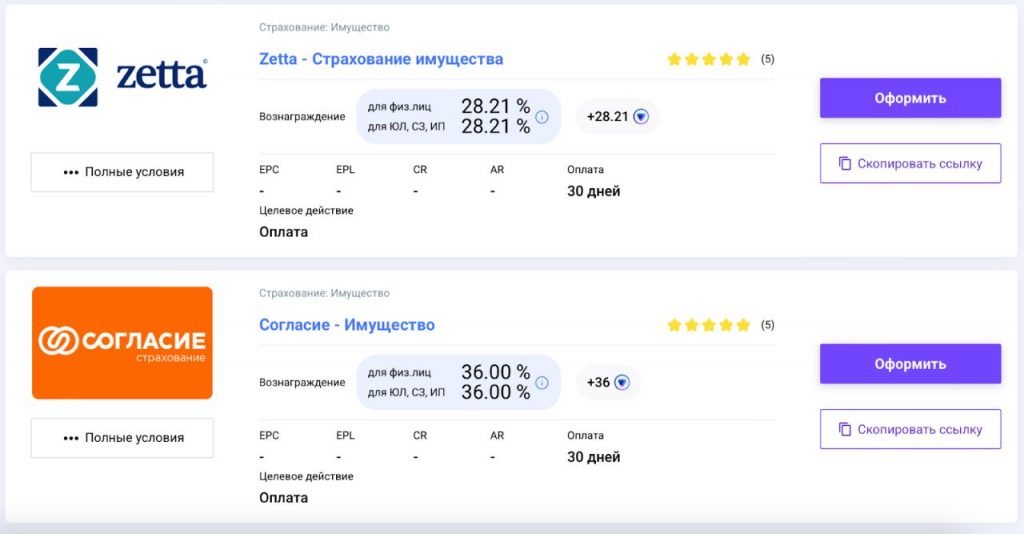

Партнерская программа Pampadu

Pampadu — одна из ведущих партнерских страховых платформ (агрегаторов) в России, которая предоставляет способ заработка для агента без лицензии.

Платформа агрегирует предложения десятков страховых компаний (СберСтрахование, ВСК, АльфаСтрахование), предоставляет инструменты партнерам (вам) для привлечения клиентов и автоматически отслеживает переходы, продажи и начисляет комиссию.

При работе на платформе вы не продаете полисы, а приводите трафик на сайт, который программа самостоятельно конвертирует в продажи, а вы получаете вознаграждение.

Для начала работы необходимы просто регистрация и с первых минут вы получаете доступ к сотням офферов от страховых компаний.

Ограничения и подводные камни

Вы не имеете права совершать действия, которые по закону являются исключительной прерогативой лицензированной страховой компании или ее официального представителя.

Запрещенные операции:

- Самостоятельное подписание договора страхования (полиса) от своего имени.

- Прием страховой премии (денег за полис) на свои личные счета, карты или в кассу. Это прямое нарушение, которое трактуется как незаконное страхование.

- Внесение изменений в стандартные условия страхования и тарифы без согласования и делегирования полномочий от страховщика.

- Принятие решения о страховой выплате или отказе в ней. Это право только страховой компании.

- Работа под своим именем без договора с конкретным страховщиком или партнерской платформой.

- Создание впечатления, что вы — страховая компания (использование логотипов, бланков, названий без договора).

За ведение подобной деятельности следуют штрафы и административная, а затем уголовная ответственность.

Безопасные альтернативы для агентов

| Запрещено | Безопасная и легальная альтернатива |

| Принимать деньги за полис | Направляйте клиента на оплату напрямую: На официальный расчетный счет страховой компании. Через ее сайт с вашей реферальной ссылкой. Через партнерскую платформу. |

| Подписывать полис от своего имени | Используйте статус официального агента: подписывайте от имени и по поручению страховщика, если это прямо разрешено вашим агентским договором. Или лучше: пусть полис подпишет электронно система страховщика и направит клиенту напрямую. |

| Самостоятельно определять условия | Работайте в рамках делегированных полномочий: согласовывайте все нестандартные условия с менеджером страховой компании и получайте письменное подтверждение (email). |

| Работать без всякого договора | Выберите одну из легальных моделей: Официальный агент (договор + реестр ЦБ). Партнер (договор с платформой/страховщиком как ИП/Самозанятый). Консультант (договор возмездного оказания услуг с клиентом). |

Как выстраивать доверие с клиентами и партнерами

- Прозрачность статуса. Четко говорите: «Я являюсь партнером или агентом компании Х или работаю через официальную платформу Y. Полис вам выпишет и направит напрямую страховая компания, я помогаю с выбором и оформлением».

- Прозрачность условий. Отправляйте клиенту скриншоты расчета, цитаты из правил страхования. Особо выделяйте: что не покрывается страховкой, размер франшизы, сроки выплат.

- Прозрачность оплаты. Никогда не давайте свои реквизиты: «Оплату нужно произвести только на счет страховой компании, я пришлю вам официальную ссылку или квитанцию».

- Сервис после продажи. Ценность в сопровождении. Помогите клиенту собрать документы для выплаты, свяжитесь со страховщиком от его имени, отслеживайте статус заявки.

- Честность при проблемах. Если от страховщика пришел несправедливый, на ваш взгляд, отказ, не отстраняйтесь. Помогите клиенту составить грамотную претензию или обратиться в ЦБ или суд.